·一、银行角度的资本衡量 (一)最佳资本需要量的确定 这一理论认为,银行资本不能过高, 也不能过低,资本量过高会使财务杠杆比 率下降,降低资本收益率;资本比率过 低,又会增加对存款和其他资金来源的需 求,使边际收益率下降。因此,银行最佳 资本需要量应当是资本成本曲线最低点所 决定的资本量

行所处 竞争环增 (二)影响银行资本需 要量的因素 经济发 影响银行 资本要 行经营 展状况 管理水可 法律 制度

·三、政府监管角度的资本衡量 实践证明,银行在利润最大化经营目 标驱动下,往往依赖更多的外来资金支撑 资产的扩张,资本比率不断减低,导致银 行业经营风险加大。 为保持社会公众对银行的信心,减少破 产银行存款求偿权给政府存款保险带来的 损失,维护社会稳定,各国管理当局十分 重视并不断加强对银行资本的监管

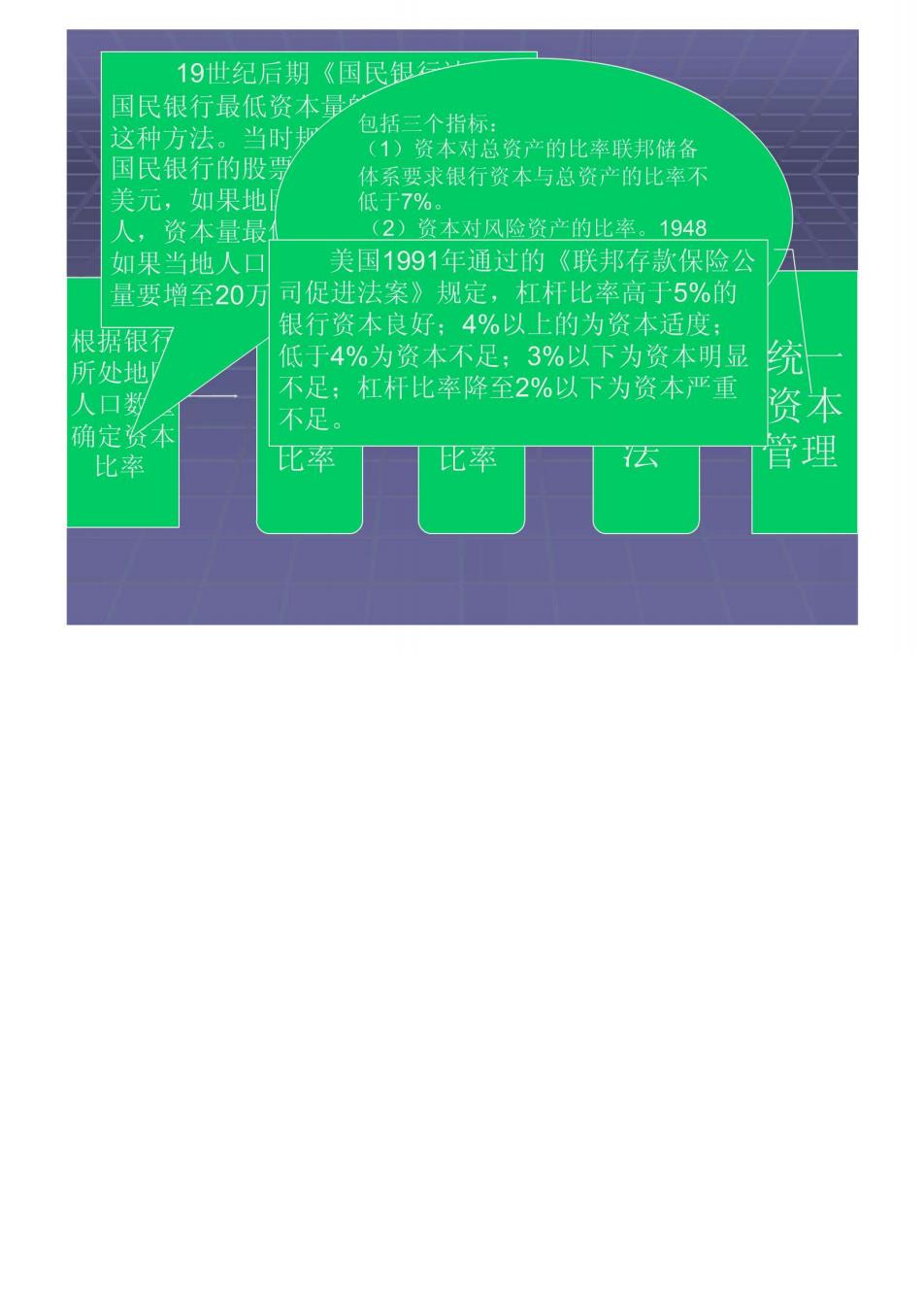

19世纪后期《国民银一 国民银行最低资本量 这种方法。当时 包括三个指标: (1)资本对总资产的比率联邦储备 国民银行的股贾 体系要求银行资本与总资产的比率不 美元,如果地 低于7%。 人,资本量最 (2)资本对风险资产的比率。1948 如果当地人口 美国1991年通过的《联邦存款保险公 量要增至20万司促进法案》规定,杠杆比率高于5%的 根据银行 银行资本良好:4%以上的为资本适度: 所处地 低于4%为资本不足:3%以下为资本明显统 人口到 不足:杠杆比率降至2%以下为资本严重 不足。 资本 确定资本 比率 比率 比率 管理

(二)英国 1,齿轮比一 该比率由于没有考虑 到资产风险,被认为是 整。公式 为: 粗略和不准确的 其中:公其预位=意>发东权金长期货务 =总负债一长期债券 2.风险资产比率 将银行资产按不同的风险权重换算成风险资 产, 计算出资本对加权风险资产的比率。其中主 要考虑了资产的信用风险、投资风险和被迫出售 时的风险。并规定了0~7个风险叔重: