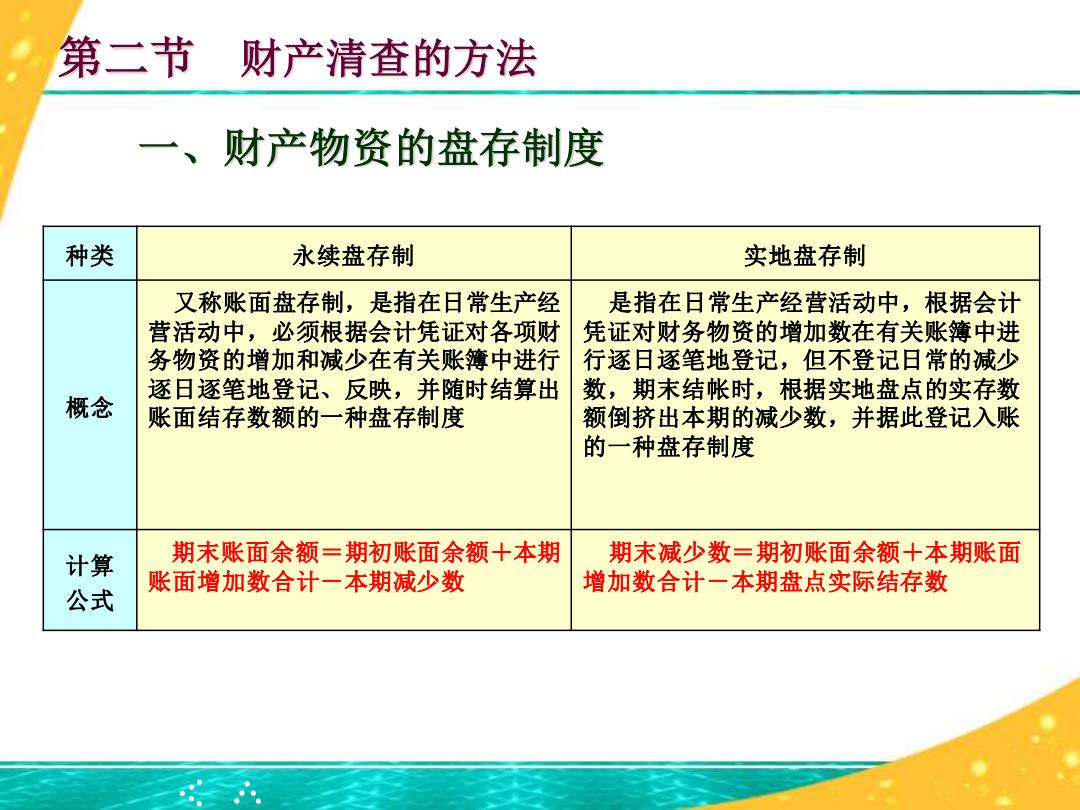

第二节 财产清查的方法 一、财产物资的盘存制度 种类 永续盘存制 实地盘存制 又称账面盘存制,是指在日常生产经 是指在日常生产经营活动中,根据会计 营活动中,必须根据会计凭证对各项财 凭证对财务物资的增加数在有关账簿中进 务物资的增加和减少在有关账簿中进行 行逐日逐笔地登记,但不登记日常的减少 逐日逐笔地登记、反映,并随时结算出数,期末结帐时,根据实地盘点的实存数 概念 账面结存数额的一种盘存制度 额倒挤出本期的减少数,并据此登记入账 的一种盘存制度 计算 期末账面余额=期初账面余额十本期 期末减少数=期初账面余额十本期账面 公式 账面增加数合计一本期减少数 增加数合计一本期盘点实际结存数

● ● ● ● ● 一、财产物资的盘存制度 第二节 财产清查的方法 种类 永续盘存制 实地盘存制 概念 又称账面盘存制,是指在日常生产经 营活动中,必须根据会计凭证对各项财 务物资的增加和减少在有关账簿中进行 逐日逐笔地登记、反映,并随时结算出 账面结存数额的一种盘存制度 是指在日常生产经营活动中,根据会计 凭证对财务物资的增加数在有关账簿中进 行逐日逐笔地登记,但不登记日常的减少 数,期末结帐时,根据实地盘点的实存数 额倒挤出本期的减少数,并据此登记入账 的一种盘存制度 计算 公式 期末账面余额=期初账面余额+本期 账面增加数合计-本期减少数 期末减少数=期初账面余额+本期账面 增加数合计-本期盘点实际结存数 ● ● ● ● ●

1.永续盘存制 1 永续盘存制概念 29 永续盘存制优缺点及适用范围

● ● ● ● ● 1.永续盘存制 永续盘存制概念 永续盘存制优缺点及适用范围 1 2

永续盘存制概念 永续盘存制,也称账面盘存制。它是指在日常会计核算中,在账 簿上既记录财产物资的增加,又记录其减少,并随时记列其结存数并 与财产物资的实地盘点数相核对的一种制度。 材料名称:A材料 原材料明细账 单位:千克 2004年 凭证 摘要 借 余额 月日 字号 数 单 金额 数单金额 数单 金额 价 价 价 6 期初余额 10100 1000 2 1 购进 1002000 15 领用 5100500 30 本月合计 201002000 5100500 251002500 平时既登记增加又 登记减少 期末账面数量=期初数 量+本期增加数量一本 期减少数量

● ● ● ● ● 永续盘存制概念 永续盘存制,也称账面盘存制。它是指在日常会计核算中,在账 簿上既记录财产物资的增加,又记录其减少,并随时记列其结存数并 与财产物资的实地盘点数相核对的一种制度。 2004 年 凭 证 摘要 借 贷 余额 月 日 字 号 数 量 单 价 金额 数 量 单 价 金额 数 量 单 价 金额 6 1 期初余额 10 100 1000 2 1 购进 20 100 2000 30 15 3 领用 5 100 500 25 30 本月合计 20 100 2000 5 100 500 25 100 2500 材料名称:A材料 原材料明细账 单位:千克 平时既登记增加又 登记减少 期末账面数量=期初数 量+本期增加数量-本 期减少数量

永续盘存制优缺点及适用范围 优点:便于随时掌握财产 的占用情况及其动态,有 利于加强财产管理, 有利 于实施会计监督。 缺点:存货的明细分 类核算工作量校大,需 要较多的人力和费用 适用范围 由于永续盘存制有利于加强财产管理,实施会 计监督,因而大多数的单位在财产物资的盘存制 度中采用永续盘存制的盘存制度

● ● ● ● ● 适用范围 由于永续盘存制有利于加强财产管理,实施会 计监督,因而大多数的单位在财产物资的盘存制 度中采用永续盘存制的盘存制度。 永续盘存制优缺点及适用范围 优点:便于随时掌握财产 的占用情况及其动态,有 利于加强财产管理,有利 于实施会计监督。 缺点:存货的明细分 类核算工作量较大,需 要较多的人力和费用

2.实地盘存制 10 实地盘存制概念 29 实地盘存制举例 3实地盘存制优缺点及适用范围

● ● ● ● ● 2 .实地盘存制 实地盘存制概念 实地盘存制举例 实地盘存制优缺点及适用范围 1 2 3