第一节 财产清查概述 二、财产清查的种类 (二)按财产清查的时间划分 种类 定期清查 不定期清查 是指按照预先计划安排好 是指根据实际情况进行的随机的、 概念 的具体时间,对资产、权益 临时性的清查 进行的清查 特点 一般定于月末、季末、年 不规定好具体时间,如果工作需要, 末结账前进行 可随时进行 采用全面清查或局部清查 发生自燃灾害或意外损失时,保管 范围 的方法 人员调动更换时,财政、税收、审计 等部门进行突击会计检查时等等

● ● ● ● ● 二、财产清查的种类 第一节 财产清查概述 (二)按财产清查的时间划分 种类 定期清查 不定期清查 概念 是指按照预先计划安排好 的具体时间,对资产、权益 进行的清查 是指根据实际情况进行的随机的、 临时性的清查 特点 一般定于月末、季末、年 末结账前进行 不规定好具体时间,如果工作需要, 可随时进行 范围 采用全面清查或局部清查 的方法 发生自燃灾害或意外损失时,保管 人员调动更换时,财政、税收、审计 等部门进行突击会计检查时等等 ● ● ● ● ●

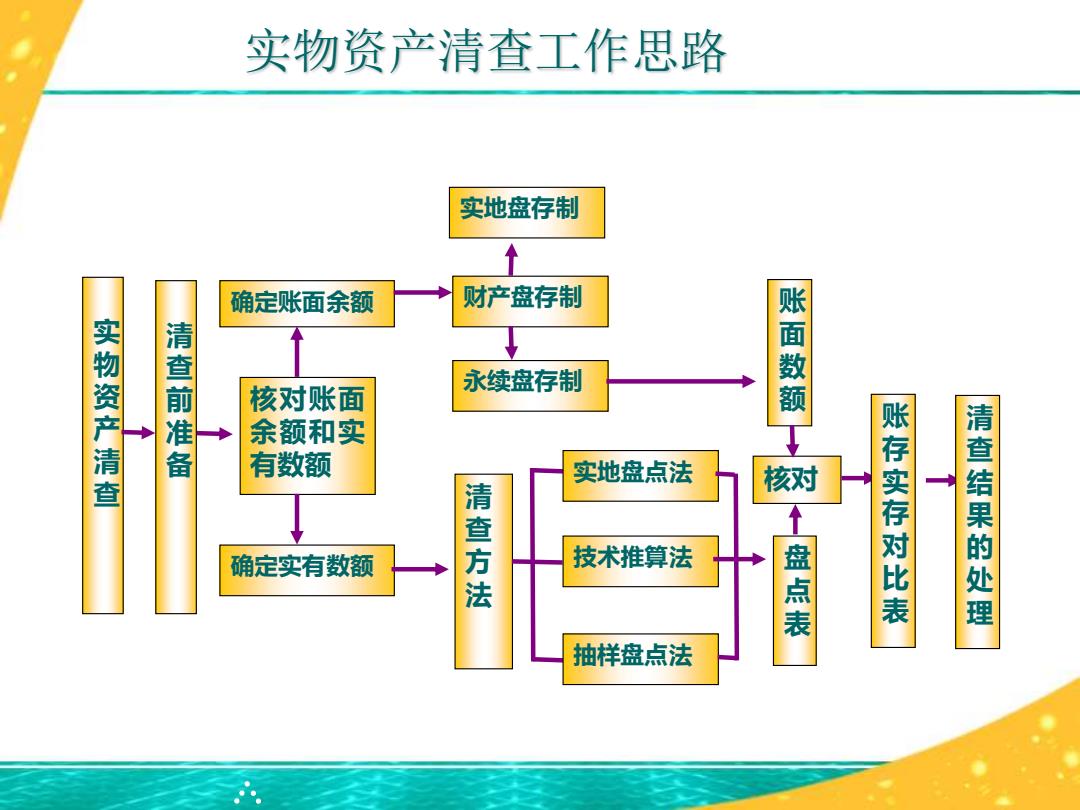

实物资产清查工作思路 实地盘存制 确定账面余额 财产盘存制 实物资产 查前 永续盘存制 核对账面 账面数额 余额和实 有数额 实地盘点法 核对 确定实有数额 清查方法 技术推算法 盘点表 账存实存对比表 清查结果的处 抽样盘点法

● ● ● ● ● 实物资产清查工作思路 清 查 方 法 核对账面 余额和实 有数额 确定账面余额 确定实有数额 财产盘存制 永续盘存制 实 物 资 产 清 查 实地盘点法 技术推算法 抽样盘点法 核对 账 面 数 额 盘 点 表 账 存 实 存 对 比 表 清 查 结 果 的 处 理 清 查 前 准 备 实地盘存制

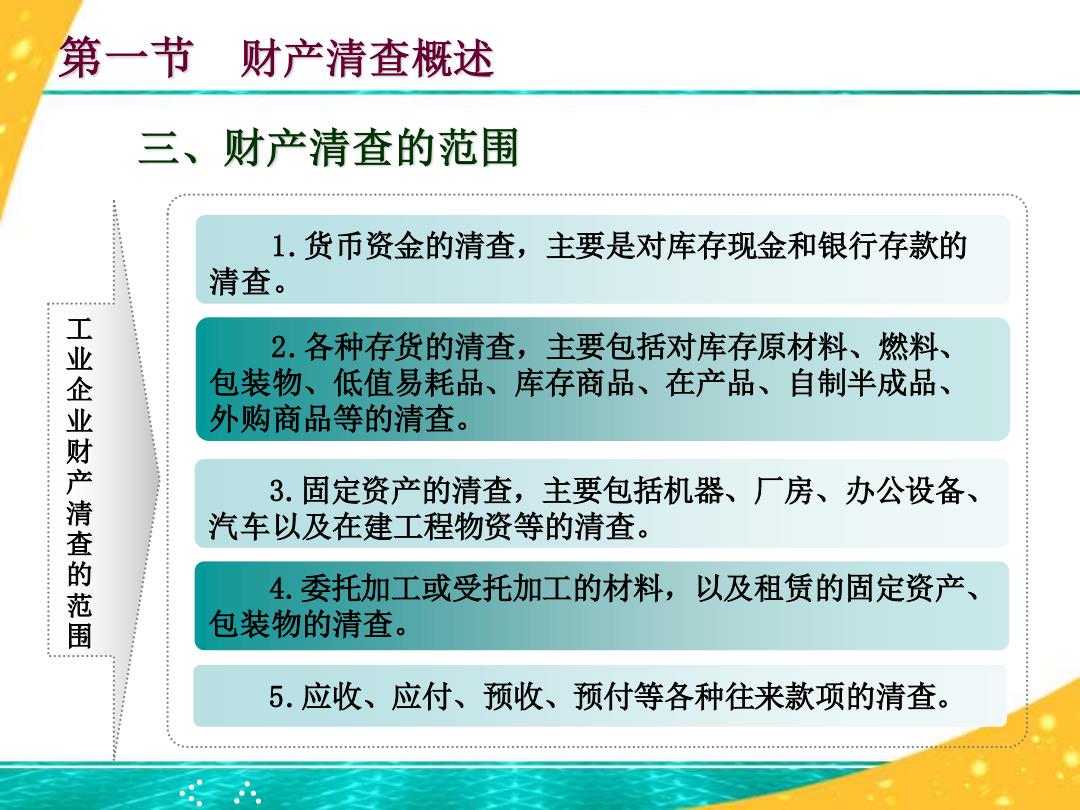

第一节 财产清查概述 三、财产清查的范围 1.货币资金的清查,主要是对库存现金和银行存款的 清查。 工 业 2.各种存货的清查,主要包括对库存原材料、燃料、 包装物、低值易耗品、库存商品、在产品、自制半成品、 外购商品等的清查。 清 3.固定资产的清查,主要包括机器、厂房、办公设备、 汽车以及在建工程物资等的清查。 的 4.委托加工或受托加工的材料,以及租赁的固定资产、 围 包装物的清查。 5.应收、应付、预收、预付等各种往来款项的清查

● ● ● ● ● 三、财产清查的范围 第一节 财产清查概述 工 业 企 业 财 产 清 查 的 范 围 2.各种存货的清查,主要包括对库存原材料、燃料、 包装物、低值易耗品、库存商品、在产品、自制半成品、 外购商品等的清查。 1.货币资金的清查,主要是对库存现金和银行存款的 清查。 4.委托加工或受托加工的材料,以及租赁的固定资产、 包装物的清查。 3.固定资产的清查,主要包括机器、厂房、办公设备、 汽车以及在建工程物资等的清查。 5.应收、应付、预收、预付等各种往来款项的清查。 ● ● ● ● ●

第二节财产清查的方法 一、财产物资的盘存制度 二、财产清查的准备工作 三、财产清查的方法

● ● ● ● ● 二、财产清查的准备工作 第二节 财产清查的方法 一、财产物资的盘存制度 三、财产清查的方法 ● ● ● ● ●

第二节 财产清查的方法 一、财产物资的盘存制度 盘存制度,是指通过对实物的盘查、核对,确定财产 物资的实际结存情况的一种制度。财产物资的盘存制度有 两种,即“永续盘存制”和“实地盘存制

● ● ● ● ● 一、财产物资的盘存制度 第二节 财产清查的方法 ● ● ● ● ● 盘存制度,是指通过对实物的盘查、核对,确定财产 物资的实际结存情况的一种制度。财产物资的盘存制度有 两种,即“永续盘存制”和“实地盘存制