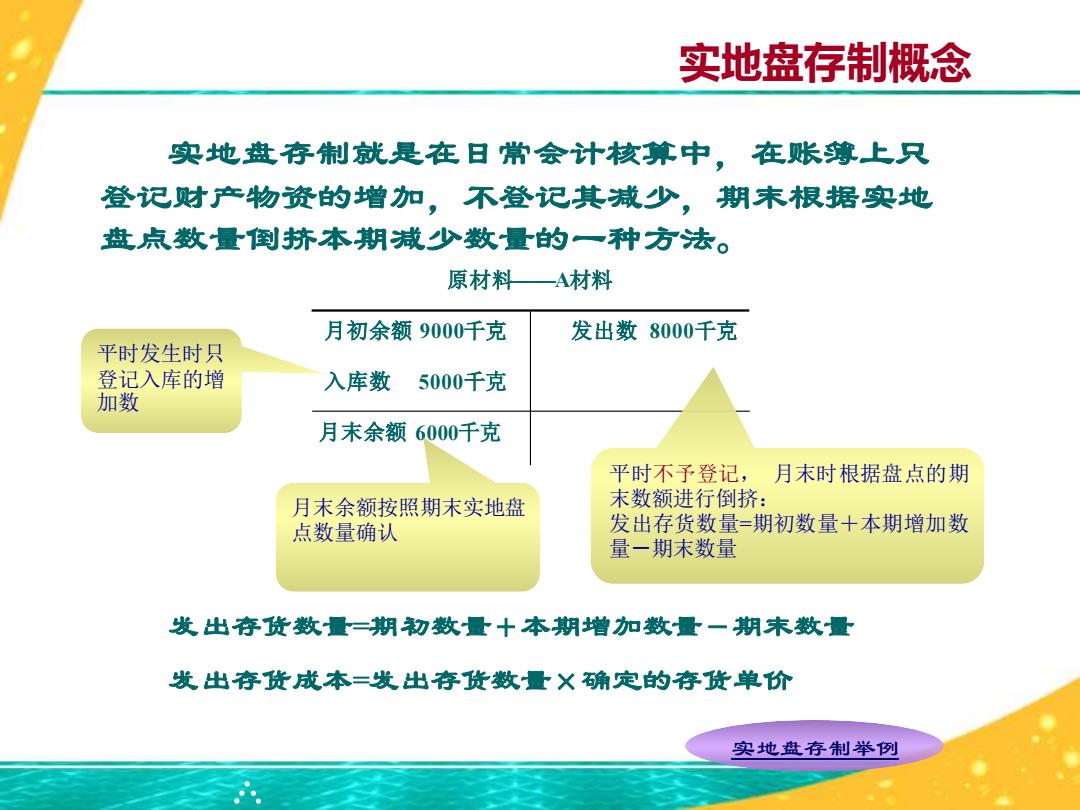

实地盘存制概念 实地盘存制就是在日常会计核算中,在账簿上只 登记财产物资的增加,不登记其减少,期末根据实地 盘点数量倒挤本期减少数量的一种方法。 原材料一A材料 月初余额9000千克 发出数8000千克 平时发生时只 登记入库的增 入库数 5000千克 加数 月末余额6000千克 平时不予登记, 月末时根据盘点的期 月末余额按照期末实地盘 末数额进行倒挤: 点数量确认 发出存货数量=期初数量+本期增加数 量一期末数量 发出存货数量=期勒数量十本期增加数量一期末数量 发出存货成本=发出存货数量X确定的存货单价 实地盘存制举例

● ● ● ● ● 原材料——A材料 月初余额 9000千克 发出数 8000千克 入库数 5000千克 月末余额 6000千克 平时发生时只 登记入库的增 加数 月末余额按照期末实地盘 点数量确认 平时不予登记, 月末时根据盘点的期 末数额进行倒挤: 发出存货数量=期初数量+本期增加数 量-期末数量 发出存货数量=期初数量+本期增加数量-期末数量 发出存货成本=发出存货数量×确定的存货单价 实地盘存制就是在日常会计核算中,在账簿上只 登记财产物资的增加,不登记其减少,期末根据实地 盘点数量倒挤本期减少数量的一种方法。 实地盘存制举例 实地盘存制概念

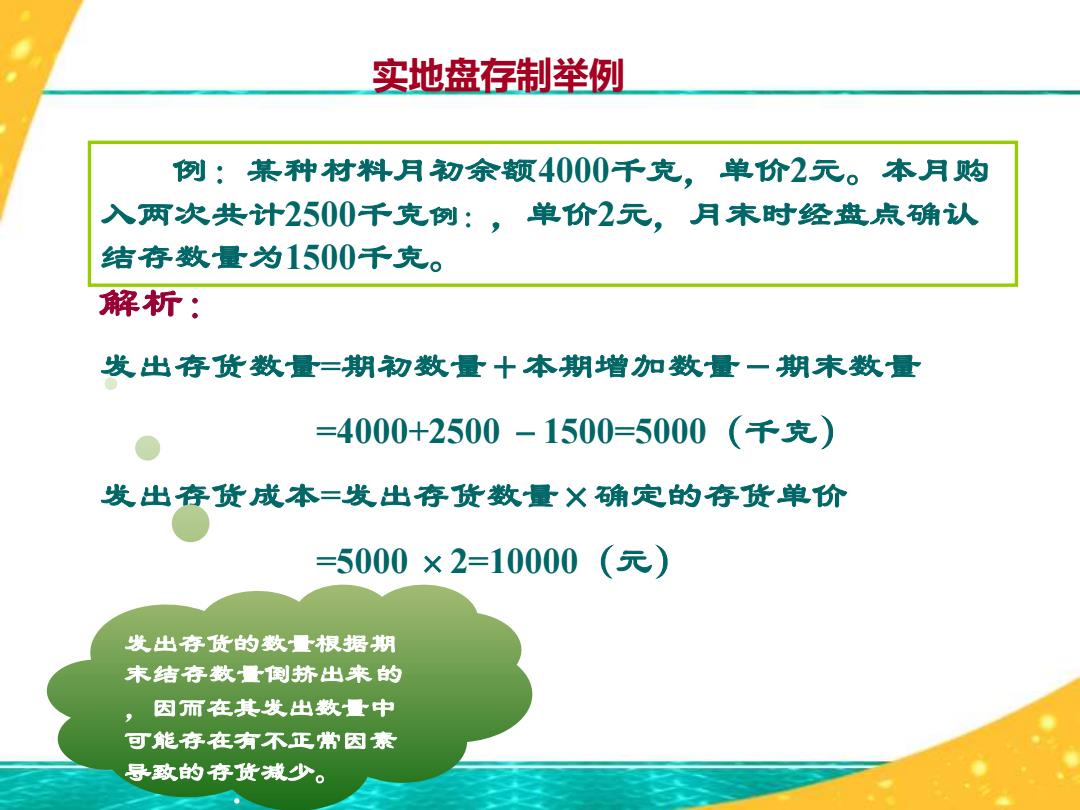

实地盘存制举例 例:某种材料月初余额4000千克,单价2元。本月购 入两次共计2500千克例:,单价2元,月末时经盘点确认 结存数量为1500千克。 解析: 发出存货数量=期初数量十本期增加数量一期末数量 ● =4000+2500-1500=5000(千克) 发出存货成本=发出存货数量X确定的存货单价 =5000×2=10000(元) 发出存货的数量根据期 末结存数量倒挤出来的 ,因而在其发出数量中 可能存在有不正常因素 导致的存货减少

● ● ● ● ● 例:某种材料月初余额4000千克,单价2元。本月购 入两次共计2500千克例:,单价2元,月末时经盘点确认 结存数量为1500千克。 解析: 发出存货数量=期初数量+本期增加数量-期末数量 =4000+2500 -1500=5000(千克) 发出存货成本=发出存货数量×确定的存货单价 =5000 ×2=10000(元) 发出存货的数量根据期 末结存数量倒挤出来的 ,因而在其发出数量中 可能存在有不正常因素 导致的存货减少。 实地盘存制举例

实地盘存制优缺点及适用范围 实地盘存制的优缺点 优点: 核算工作简单, 工作量小。 缺点:财产的减少数缺乏 严密手续:倒轧出的各须 适用范围 财产的减少数中可能存在 由于实地盘存制不利于 一些非正常因素,不便于 会计监督,所以只有那些 实行会计监督。 品种多、价值低、收发交 易比较频繁,数量不稳定 损耗大且难以控制的存 货, 才采用这种方法,如 鲜活商品的核算

● ● ● ● ● 实地盘存制优缺点及适用范围 适用范围 由于实地盘存制不利于 会计监督,所以只有那些 品种多、价值低、收发交 易比较频繁,数量不稳定 、损耗大且难以控制的存 货,才采用这种方法,如 鲜活商品的核算。 优点:核算工作简单, 工作量小。 实地盘存制的优缺点 缺点:财产的减少数缺乏 严密手续;倒轧出的各项 财产的减少数中可能存在 一些非正常因素,不便于 实行会计监督

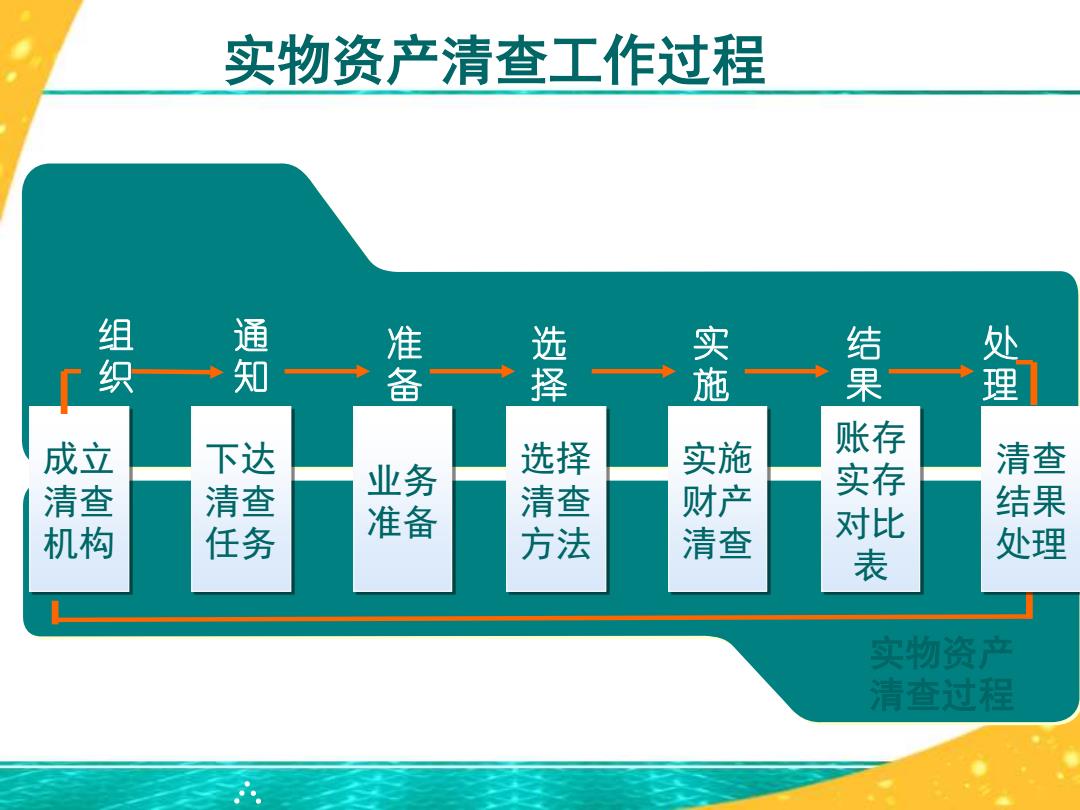

实物资产清查工作过程 组 通 准 选 处 织→知 备 择 施 果 理 成立 下达 业务 选择 实施 存 清查 清 清查 财产 实 清查 准备 结果 机构 任务 方法 清查 表 处理

● ● ● ● ● 成立 清查 机构 下达 清查 任务 实施 财产 清查 业务 准备 选择 清查 方法 账存 实存 对比 表 实物资产 清查过程 实物资产清查工作过程 组 织 准 备 选 择 实 施 结 果 通 知 处 理 清查 结果 处理

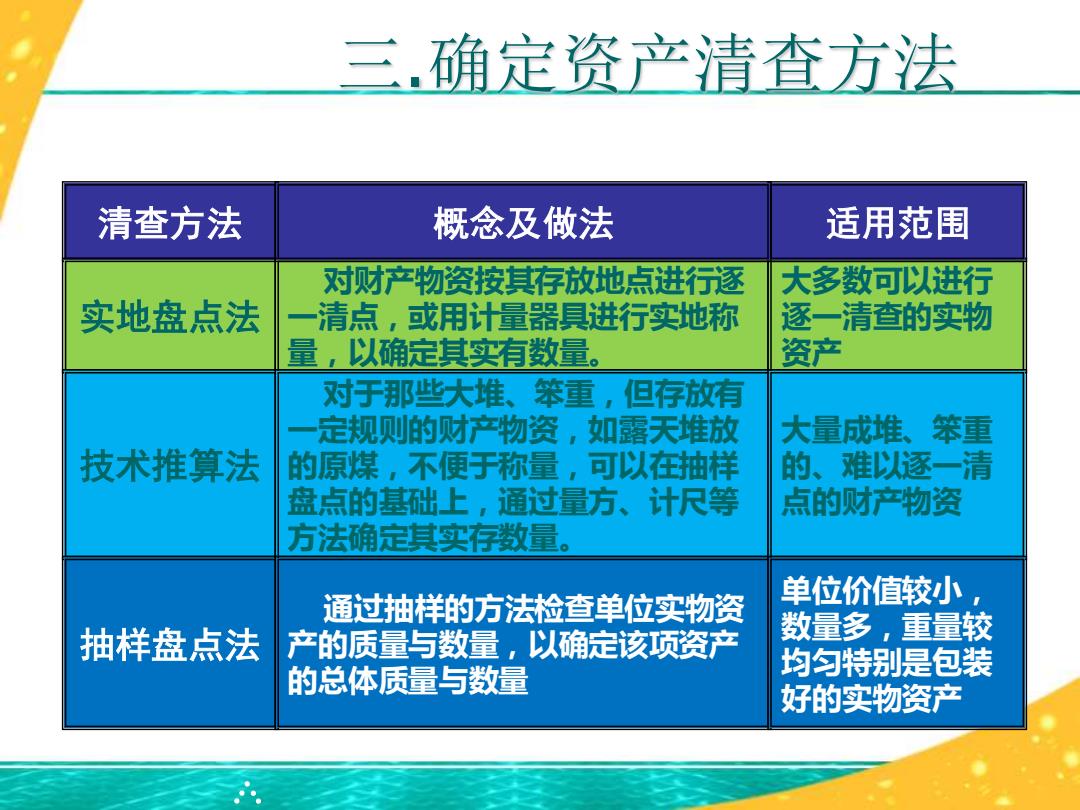

三确定资产清查方法 清查方法 概念及做法 适用范围 对财产物资按其存放地点进行逐 大多数可以进行 实地盘点法 一清点,或用计量器具进行实地称 逐一清查的实物 量,以确定其实有数量。 资产 对于那些大堆、笨重,但存放有 定规则的财产物资,如露天堆放 大量成堆、笨重 技术推算法 的原煤,不便于称量,可以在抽样 的、难以逐一清 盘点的基础上,通过量方、计尺等 点的财产物资 方法确定其实存数量。 通过抽样的方法检查单位实物资 单位价值较小 抽样盘点法 产的质量与数量,以确定该项资产 数量多,重量较 的总体质量与数量 均匀特别是包装 好的实物资产

● ● ● ● ● 三.确定资产清查方法 清查方法 实地盘点法 对财产物资按其存放地点进行逐 一清点,或用计量器具进行实地称 量,以确定其实有数量。 大多数可以进行 逐一清查的实物 资产 技术推算法 对于那些大堆、笨重,但存放有 一定规则的财产物资,如露天堆放 的原煤,不便于称量,可以在抽样 盘点的基础上,通过量方、计尺等 方法确定其实存数量。 概念及做法 适用范围 大量成堆、笨重 的、难以逐一清 点的财产物资 抽样盘点法 通过抽样的方法检查单位实物资 产的质量与数量,以确定该项资产 的总体质量与数量 单位价值较小, 数量多,重量较 均匀特别是包装 好的实物资产