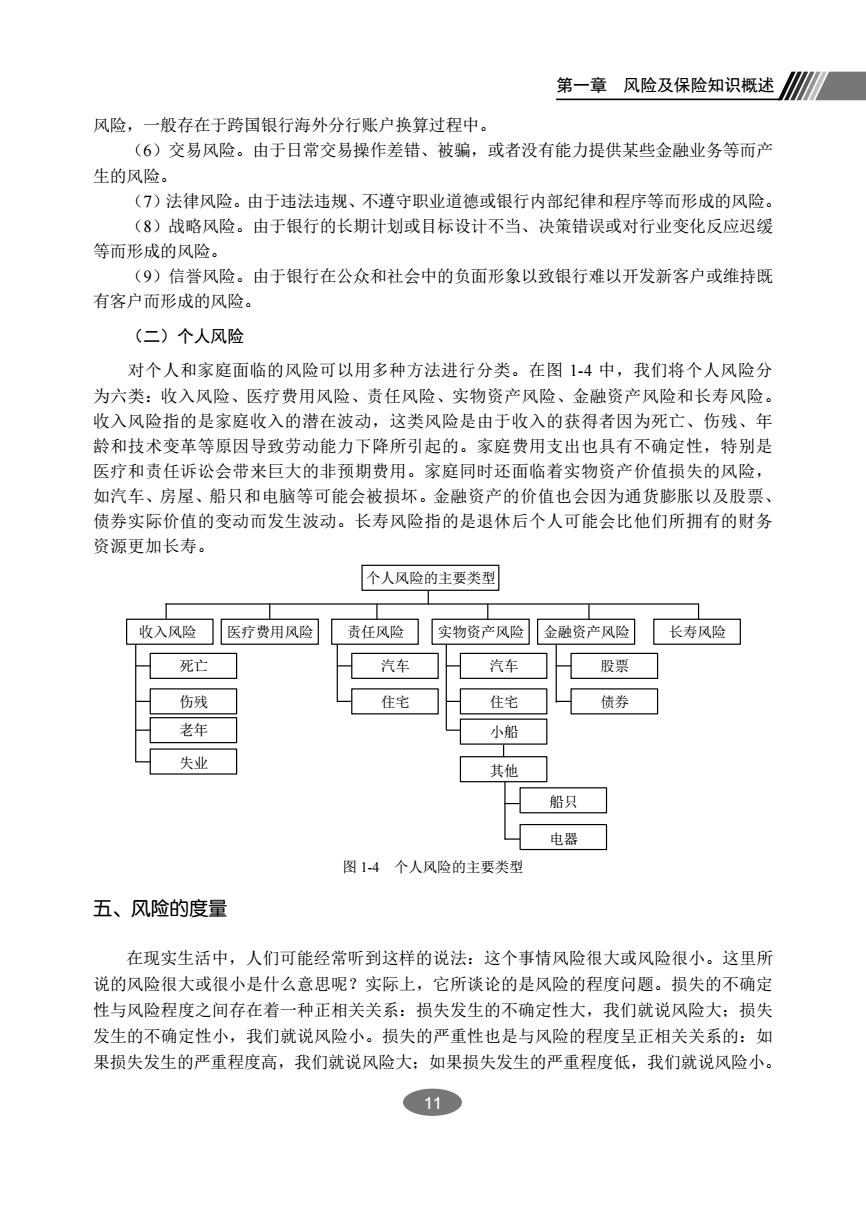

第一章风险及保险知识概述 风险,一般存在于跨国银行海外分行账户换算过程中。 (6)交易风险。由于日常交易操作差错、被骗,或者没有能力提供某些金融业务等而产 生的风险。 (7)法律风险。由于违法违规、不遵守职业道德或银行内部纪律和程序等而形成的风险 (8)战略风险。由于银行的长期计划或目标设计不当、决策错误或对行业变化反应迟缓 等而形成的风险。 (9)信誉风险。由于银行在公众和社会中的负面形象以致银行难以开发新客户或维持既 有客户而形成的风险。 (二)个人风险 对个人和家庭面临的风险可以用多种方法进行分类。在图14中,我们将个人风险分 为六类:收入风险、医疗费用风险、责任风险、实物资产风险、金融资产风险和长寿风险 收入风险指的是家庭收入的潜在波动,这类风险是由于收入的获得者因为死亡、伤残、年 龄和技术变革等原因导致劳动能力下降所引起的。家庭费用支出也具有不确定性,特别是 医疗和责任诉讼会带来巨大的非预期费用。家庭同时还面临着实物资产价值损失的风险 如汽车、房屋、船只和电脑等可能会被损坏。金融资产的价值也会因为通货膨胀以及股票, 债券实际价值的变动而发生波动。长寿风险指的是退休后个人可能会比他们所拥有的财务 资源更加长寿。 个人风险的主要类型 收入风险医疗费用风险 责任风险 实物资产风险金融资产风险长寿风险 死亡 汽车 汽车 股票 伤残 住宅 住宅 债券 老年 小船 失业 其他 船只 电器 图14个人风险的主要类型 五、风险的度量 在现实生活中,人们可能经常听到这样的说法:这个事情风险很大或风险很小。这里所 说的风险很大或很小是什么意思呢?实际上,它所谈论的是风哈的程度问题。损失的不确定 性与风险程度之间存在着一种正相关关系:损失发生的不确定性大,我们就说风险大:损失 发生的不确定性小,我们就说风险小。损失的严重性也是与风险的程度呈正相关关系的:如 果损失发生的严重程度高,我们就说风险大:如果损失发生的严重程度低,我们就说风险小 11

11 第一章 风险及保险知识概述 风险,一般存在于跨国银行海外分行账户换算过程中。 (6)交易风险。由于日常交易操作差错、被骗,或者没有能力提供某些金融业务等而产 生的风险。 (7)法律风险。由于违法违规、不遵守职业道德或银行内部纪律和程序等而形成的风险。 (8)战略风险。由于银行的长期计划或目标设计不当、决策错误或对行业变化反应迟缓 等而形成的风险。 (9)信誉风险。由于银行在公众和社会中的负面形象以致银行难以开发新客户或维持既 有客户而形成的风险。 (二)个人风险 对个人和家庭面临的风险可以用多种方法进行分类。在图 1-4 中,我们将个人风险分 为六类:收入风险、医疗费用风险、责任风险、实物资产风险、金融资产风险和长寿风险。 收入风险指的是家庭收入的潜在波动,这类风险是由于收入的获得者因为死亡、伤残、年 龄和技术变革等原因导致劳动能力下降所引起的。家庭费用支出也具有不确定性,特别是 医疗和责任诉讼会带来巨大的非预期费用。家庭同时还面临着实物资产价值损失的风险, 如汽车、房屋、船只和电脑等可能会被损坏。金融资产的价值也会因为通货膨胀以及股票、 债券实际价值的变动而发生波动。长寿风险指的是退休后个人可能会比他们所拥有的财务 资源更加长寿。 收入风险 医疗费用风险 死亡 伤残 老年 失业 责任风险 汽车 住宅 船只 电器 股票 债券 汽车 住宅 小船 其他 实物资产风险 金融资产风险 长寿风险 个人风险的主要类型 图 1-4 个人风险的主要类型 五、风险的度量 在现实生活中,人们可能经常听到这样的说法:这个事情风险很大或风险很小。这里所 说的风险很大或很小是什么意思呢?实际上,它所谈论的是风险的程度问题。损失的不确定 性与风险程度之间存在着一种正相关关系:损失发生的不确定性大,我们就说风险大;损失 发生的不确定性小,我们就说风险小。损失的严重性也是与风险的程度呈正相关关系的:如 果损失发生的严重程度高,我们就说风险大;如果损失发生的严重程度低,我们就说风险小

M国际货物运输保险(第4版) 如前文所说,当风险是指损失概率,而不仅仅是指损失可能性的情形下,风险的大小是 可以度量的,而且通常有一定的精度保证。例如,你和朋友打赌,从一副扑克牌(54张)中 随机抽取一张牌不是黑桃A,则你输掉这次打赌,即损失的概率是1/54。 在某些情况下,风险的大小是无法度量的。例如,在一次国际跳水比赛中,前世界冠军 在跳最后一轮动作之前己经领先对手3分,他有可能输掉这场比赛吗?当然有可能,如果他 最后一跳发挥极其失常,而对手却正常发挥或超水平发挥,他就会输掉比赛。他输掉这场比 赛的可能性究竞有多大呢?在比赛结束之前,谁也说不准,至多凭经验和直觉认为他输给对 手的概率很小。 再看一个例子,假设小李是一位健康的40岁男性,他在未来一年中有可能死亡吗?回答 是肯定的。我们能度量其死亡的可能性吗?回答是否定的。尽管我们可以从人口统计年鉴或 保险行业使用的经验生命表中得到一个概率,例如,从我国1990一1993年寿险经验生命表(男) 可知,40岁男性在未来一年中死亡的概率为2%0,或者说每1000个40岁男性中大约有两人 会在未来一年中死亡,但这并不能代表小李这一特定个体在未米一年中的死亡概率。因为小 李只是一个人,而不是一个统计总体,在未来一年中他或者死亡,或者活着,只有这两种可 能。也就是说,在这种特定情形下,统计概率是无能为力或无关的,这一点在个人风险管理 和保险规划中具有重要的含义,我们将在后面做进一步阐述。 一般地,我们可以采取两种思路来度量风险:一是基于先验信息的演绎推理,二是基于 统计分析的归纳推理。 演绎推理要求能够事先确定风险的各种可能结果及相应的概率,从而可以度量损失的概 率,抛硬币、掷骰子都属于此类情形。但是,如果试验次数或样本容量太少,实际结果可能 偏离预期结果。例如,抛10次重量均匀的硬币,得到3次正面朝上、7次正面朝下的结果, 不同于预期50:50的概率。随着试验次数或样本容量的不断增加,实际结果将逐渐接近预期 的50:50的概率 当然,演绎推理不适用于保险业务的损失概率。上文提及的小李可能在未来一年中死亡 或生存,由此推出有50%的概率死亡是非常荒谬的。事实上,保险公司是基于统计分析,采用 归纳推理来度量风险的。假设某保险公司观察某城市10000家独立的、砖混结构的居民住房 发现在过去一年中有10家发生了火灾,该保险公司由此可以推断,该地区砖混结构居民住房 发生火灾损失的概率约为1%,并以此作为计算预期损失和厘定保险费率的重要依据。 当然 如果只考察了10家居民住房,发现没有一家发生火灾或发现有一家发生火灾,并由此推断发 生火灾的概率为0或10%,都是不可靠和不可取的。为确保损失估计的准确性和费率厘定的 可靠性,保险公司必须积累相当数量的经验数据。作为分析基础的统计总体或样本总体,必 须同时具备以下两个特征:足够大的样本量和同质性。 (一)足够大的样本量 用于度量概率的统计总体或样本总体必须具有足够大的样本量。以抛掷均匀的硬币为例, 如果只抛几次,我们无法根据得到的频率发现或揭示正面朝上的真实概率随着抛的次数不 断增加,正面朝上的频率越来越接近真实概率,即50%。为了证实这一点,历史上曾有不少人 12

12 国际货物运输保险(第 4 版) 如前文所说,当风险是指损失概率,而不仅仅是指损失可能性的情形下,风险的大小是 可以度量的,而且通常有一定的精度保证。例如,你和朋友打赌,从一副扑克牌(54 张)中 随机抽取一张牌不是黑桃 A,则你输掉这次打赌,即损失的概率是 1/54。 在某些情况下,风险的大小是无法度量的。例如,在一次国际跳水比赛中,前世界冠军 在跳最后一轮动作之前已经领先对手 3 分,他有可能输掉这场比赛吗?当然有可能,如果他 最后一跳发挥极其失常,而对手却正常发挥或超水平发挥,他就会输掉比赛。他输掉这场比 赛的可能性究竟有多大呢?在比赛结束之前,谁也说不准,至多凭经验和直觉认为他输给对 手的概率很小。 再看一个例子,假设小李是一位健康的 40 岁男性,他在未来一年中有可能死亡吗?回答 是肯定的。我们能度量其死亡的可能性吗?回答是否定的。尽管我们可以从人口统计年鉴或 保险行业使用的经验生命表中得到一个概率,例如,从我国 1990—1993 年寿险经验生命表(男) 可知,40 岁男性在未来一年中死亡的概率为 2‰,或者说每 1000 个 40 岁男性中大约有两人 会在未来一年中死亡,但这并不能代表小李这一特定个体在未来一年中的死亡概率。因为小 李只是一个人,而不是一个统计总体,在未来一年中他或者死亡,或者活着,只有这两种可 能。也就是说,在这种特定情形下,统计概率是无能为力或无关的,这一点在个人风险管理 和保险规划中具有重要的含义,我们将在后面做进一步阐述。 一般地,我们可以采取两种思路来度量风险:一是基于先验信息的演绎推理,二是基于 统计分析的归纳推理。 演绎推理要求能够事先确定风险的各种可能结果及相应的概率,从而可以度量损失的概 率,抛硬币、掷骰子都属于此类情形。但是,如果试验次数或样本容量太少,实际结果可能 偏离预期结果。例如,抛 10 次重量均匀的硬币,得到 3 次正面朝上、7 次正面朝下的结果, 不同于预期 50∶50 的概率。随着试验次数或样本容量的不断增加,实际结果将逐渐接近预期 的 50∶50 的概率。 当然,演绎推理不适用于保险业务的损失概率。上文提及的小李可能在未来一年中死亡 或生存,由此推出有50%的概率死亡是非常荒谬的。事实上,保险公司是基于统计分析,采用 归纳推理来度量风险的。假设某保险公司观察某城市 10 000 家独立的、砖混结构的居民住房, 发现在过去一年中有 10 家发生了火灾,该保险公司由此可以推断,该地区砖混结构居民住房 发生火灾损失的概率约为 1‰,并以此作为计算预期损失和厘定保险费率的重要依据。当然, 如果只考察了 10 家居民住房,发现没有一家发生火灾或发现有一家发生火灾,并由此推断发 生火灾的概率为 0 或 10%,都是不可靠和不可取的。为确保损失估计的准确性和费率厘定的 可靠性,保险公司必须积累相当数量的经验数据。作为分析基础的统计总体或样本总体,必 须同时具备以下两个特征:足够大的样本量和同质性。 (一)足够大的样本量 用于度量概率的统计总体或样本总体必须具有足够大的样本量。以抛掷均匀的硬币为例, 如果只抛几次,我们无法根据得到的频率发现或揭示正面朝上的真实概率;随着抛的次数不 断增加,正面朝上的频率越来越接近真实概率,即50%。为了证实这一点,历史上曾有不少人