第一章风险及保险知识概述 风险是保险产生和发展的基础,保险是人类社会处理风险的一种手段。正是由于风险和 保险具有这样的内在联系,保险研究才需要以风险研究为基础。本章首先讨论风险和风险管 理的基本概念,在此基础上引出保险的概念和特征,然后分析保险的职能和作用,最后阐述 保险的分类方法和主要种类。 通过本章的学习要掌握风险的基本概念与特征、风险的分类;掌握风险管理的基本概念, 了解风险处理的基本方法:掌握保险的基本概念、特征和分类;了解保险的职能和作用。 第一节风险及其相关概念 一、风险的定义 在日常生活中,“风险”是一个极其简单、使用频繁的词语。例如: “乘坐飞机的风险很高,我宁愿坐火车。” “小刘是个驾车的新手,搭乘他的车风险太大。” “我宁可收入低一点,也要待在国有企业,到民营企业虽然收入高一些,但得承担大起 大落的风险。 “医生说不能确保该手术完全成功,存在并发症,甚至瘫痪等风险,你决定现在做还是 再观察一段时间?” “我劝你还是不要购买股票,你可以考虑购买一些国债或基金,这些投资工具的风险 较低。” “本公司核保部主要是为了选择好的风险(预期损失较低的被保险人)给以承保。” 显然,在上述各种情形中,“风险”一词具有不同的含义。 关于风险,有许多不同的定义,本书沿用北京大学孙祁祥所著的《保险学》一书对风险 所下的定义:风险是一种损失的发生具有不确定性的状态。这个概念认为风险不仅需要考虑 损失的可能性,但更强调风险所具有的三个特征,即客观性、损失性和不确定性。 (一)风险的客观性 风险是客观存在的,不以人的意志为转移,是独立于人的意识之外客观存在的客观规律。 例如,众所周知,人在有石棉的环境中工作会损害健康,进而慢慢丧失劳动能力。因为石棉 中的有害物质会增加人们感染石棉沉着病的机会,而这种病会导致人体肺功能的降低并易于 诱发癌症。在50年前,沉着病是一种尚未查明的疾病,人们对此缺乏了解,但这并没有改变

第一章 风险及保险知识概述 风险是保险产生和发展的基础,保险是人类社会处理风险的一种手段。正是由于风险和 保险具有这样的内在联系,保险研究才需要以风险研究为基础。本章首先讨论风险和风险管 理的基本概念,在此基础上引出保险的概念和特征,然后分析保险的职能和作用,最后阐述 保险的分类方法和主要种类。 通过本章的学习要掌握风险的基本概念与特征、风险的分类;掌握风险管理的基本概念, 了解风险处理的基本方法;掌握保险的基本概念、特征和分类;了解保险的职能和作用。 第一节 风险及其相关概念 一、风险的定义 在日常生活中,“风险”是一个极其简单、使用频繁的词语。例如: “乘坐飞机的风险很高,我宁愿坐火车。” “小刘是个驾车的新手,搭乘他的车风险太大。” “我宁可收入低一点,也要待在国有企业,到民营企业虽然收入高一些,但得承担大起 大落的风险。” “医生说不能确保该手术完全成功,存在并发症,甚至瘫痪等风险,你决定现在做还是 再观察一段时间?” “我劝你还是不要购买股票,你可以考虑购买一些国债或基金,这些投资工具的风险 较低。” “本公司核保部主要是为了选择好的风险(预期损失较低的被保险人)给以承保。” . 显然,在上述各种情形中,“风险”一词具有不同的含义。 关于风险,有许多不同的定义,本书沿用北京大学孙祁祥所著的《保险学》一书对风险 所下的定义:风险是一种损失的发生具有不确定性的状态。这个概念认为风险不仅需要考虑 损失的可能性,但更强调风险所具有的三个特征,即客观性、损失性和不确定性。 (一)风险的客观性 风险是客观存在的,不以人的意志为转移,是独立于人的意识之外客观存在的客观规律。 例如,众所周知,人在有石棉的环境中工作会损害健康,进而慢慢丧失劳动能力。因为石棉 中的有害物质会增加人们感染石棉沉着病的机会,而这种病会导致人体肺功能的降低并易于 诱发癌症。在 50 年前,沉着病是一种尚未查明的疾病,人们对此缺乏了解,但这并没有改变

训国际货物运输保险(第4版) 石棉与生俱来就是有害物质,人们接触了它,就容易致病这样一个基本事实,也不影响其风 险的大小。 风险是人类社会非常普遍的现象。人们购置住房,可能因火灾、水灾、地震而发生损失 司机开车可能因发生撞人或被撞事故而遭受严重的生命、财产损失,还可能因被起诉而承担 法律责任:组建一个企业或投资一个项目存在无法收回本金的可能性:我们不知道自己什 时候会生病、什么时候会下岗、什么时候会死亡,可能导致死亡或产生疾病的原因数不胜数: 使用电器可能会触电,使用煤气可能会泄漏,抽烟过多可能导致肺癌,因臭氧层遭破坏而过 多暴露于强烈的紫外线下可能导致皮肤癌。 总之,天灾、人祸并没有随着城市化、工业化、科技文明的进步而消失,在某种程度上 可能会导致新的、更强大的破坏力,从而不断向经济社会提出挑战,并带来比以往任何时候 都要名得多的风哈。例如,新枝术、新材料的使用,给许多国家带来了日益亚重的风险:而 核泄漏、计算机系统故障、遗传和基因技术的滥用、新型材料的污染等,给人们的生活带来 了很多危害。计算机和互联网的应用把我们带入了一个全新的信息知识社会,同时也带来了 某些人利用高科技犯罪的重大隐患:国际分工可以使参与国双赢,同时也埋下了国民经济花 他国操纵的种子:生活和医疗条件的改善使人类的预期寿命和生活质量得到了提高,同时也 带来了世界性的老龄化问题,加重了护理、医疗等方面的负担:工业化、城市化的进程增加 了对基础设施、交通、文化和各种消费品的需求,同时也带来了严重的环境污染。 (二)风险的损失性 风险的损失性是指风险是与损失相关的一种状态。在广义的投资活动中,人们所谈论的 风险是指收益或者损失的不确定性。一项投资活动可能给投资者带来收益,也可能带来损失。 根据这种不确定性可以将风险划为三类。第一类风险可以称为收益风险,是指只会产生收益 而不会导致损失的风险,只是具体的收益规模无法确定。例如,受教有的风险问题,在现代 社会,受教育无疑是一种非常必要而且明智的行为,教有会让人受益终生,但教育到底能够 为受教育者带来多大的收益又是无法计量的,它不仅与受教育者个人的内部因素有关,而且 与受教有者的机遇等外部因素有关。这可以看作是带来收益的风险。第二类风险可以称为纯 粹风险,即危险,它是指只会产生损失而不会带来收益的风险。对于这类风险,我们无法确 定具体的损失。在现实生活中,纯粹风险是普遍存在的,正如(一)中所论述的。第三类风 险可以称为投机风险,它是指既可能产生收益也可能造成损失的风险。这类风险最好的例子 就是股票投资。一日某人购买了某种股票,就可能随该种股票的亚值而亏损,也有可能随该 种股票的升值而获益。但在保险学领域,人们所谈论的风险是与损失相联系的。离开了可能 发生的损失,谈论风险就没有任何意义,因此这类风险是指纯粹风险或危险。 (三)风险的不确定性 尽管风险客观存在,时时处处影响着人类的活动,但就具体某一风险而言,其发生却是 偶然现象,在其发生之前,人们无法准确地预测其发生的时间、地点及损失程度。 例如,车祸在全世界范围内普遍存在,全球平均每几秒钟就会发生一起车祸。然而,人 们不可事先预测到将于何时、何地发生车祸,也无法预测其严重程度。之所以如此,是由于 2

2 国际货物运输保险(第 4 版) 石棉与生俱来就是有害物质,人们接触了它,就容易致病这样一个基本事实,也不影响其风 险的大小。 风险是人类社会非常普遍的现象。人们购置住房,可能因火灾、水灾、地震而发生损失; 司机开车可能因发生撞人或被撞事故而遭受严重的生命、财产损失,还可能因被起诉而承担 法律责任;组建一个企业或投资一个项目存在无法收回本金的可能性;我们不知道自己什么 时候会生病、什么时候会下岗、什么时候会死亡,可能导致死亡或产生疾病的原因数不胜数: 使用电器可能会触电,使用煤气可能会泄漏,抽烟过多可能导致肺癌,因臭氧层遭破坏而过 多暴露于强烈的紫外线下可能导致皮肤癌。 总之,天灾、人祸并没有随着城市化、工业化、科技文明的进步而消失,在某种程度上 可能会导致新的、更强大的破坏力,从而不断向经济社会提出挑战,并带来比以往任何时候 都要多得多的风险。例如,新技术、新材料的使用,给许多国家带来了日益严重的风险;而 核泄漏、计算机系统故障、遗传和基因技术的滥用、新型材料的污染等,给人们的生活带来 了很多危害。计算机和互联网的应用把我们带入了一个全新的信息知识社会,同时也带来了 某些人利用高科技犯罪的重大隐患;国际分工可以使参与国双赢,同时也埋下了国民经济被 他国操纵的种子;生活和医疗条件的改善使人类的预期寿命和生活质量得到了提高,同时也 带来了世界性的老龄化问题,加重了护理、医疗等方面的负担;工业化、城市化的进程增加 了对基础设施、交通、文化和各种消费品的需求,同时也带来了严重的环境污染。 (二)风险的损失性 风险的损失性是指风险是与损失相关的一种状态。在广义的投资活动中,人们所谈论的 风险是指收益或者损失的不确定性。一项投资活动可能给投资者带来收益,也可能带来损失。 根据这种不确定性可以将风险划为三类。第一类风险可以称为收益风险,是指只会产生收益 而不会导致损失的风险,只是具体的收益规模无法确定。例如,受教育的风险问题,在现代 社会,受教育无疑是一种非常必要而且明智的行为,教育会让人受益终生,但教育到底能够 为受教育者带来多大的收益又是无法计量的,它不仅与受教育者个人的内部因素有关,而且 与受教育者的机遇等外部因素有关。这可以看作是带来收益的风险。第二类风险可以称为纯 粹风险,即危险,它是指只会产生损失而不会带来收益的风险。对于这类风险,我们无法确 定具体的损失。在现实生活中,纯粹风险是普遍存在的,正如(一)中所论述的。第三类风 险可以称为投机风险,它是指既可能产生收益也可能造成损失的风险。这类风险最好的例子 就是股票投资。一旦某人购买了某种股票,就可能随该种股票的贬值而亏损,也有可能随该 种股票的升值而获益。但在保险学领域,人们所谈论的风险是与损失相联系的。离开了可能 发生的损失,谈论风险就没有任何意义,因此这类风险是指纯粹风险或危险。 (三)风险的不确定性 尽管风险客观存在,时时处处影响着人类的活动,但就具体某一风险而言,其发生却是 偶然现象,在其发生之前,人们无法准确地预测其发生的时间、地点及损失程度。 例如,车祸在全世界范围内普遍存在,全球平均每几秒钟就会发生一起车祸。然而,人 们不可事先预测到将于何时、何地发生车祸,也无法预测其严重程度。之所以如此,是由于

第一章风险及保险知识概述 任何风险的发生均是多种因素综合作用的结果,而每一种因素的作用时间、方向、强度以及 各因素的作用顺序等必须达到一定条件才能发生风险。这些因素之间事先并无任何联系,许 多因素本身就是随机的。 二、风险因素、风险事故与损失 与风险概念密切相关的术语包括风险因素(hazards)、风险事故(peril)和损失(loss), 这些术语与风险概念经常被混用,应该加以区别。 (一)风险因素 风险因素是指那些引起风险事故、增加损失概率和损失程度的条件。风险因素一般分为 有形风险因素(physical hazards)和无形风险因素(invisible hazards)两类。 (1)有形风险因素。它是指那些影响损失概率和损失程度的物理条件或因素。某建筑物 所处位置、所使用建材和实际用途等,老化的电线、年久失修的排水系统、某人有吸烟酗酒 的不良嗜好等都属于有形风险因素。一座靠近消防队且具有良好供水系统的建筑物相对于地 处偏僻、没有消防设施和供水的建筑物而言,遭受严重火灾损失的可能性要小得多:木结构 的房屋比砖混结构的房屋更容易发生严重的火灾:厂区内的运输车比长途运输车出事故的概 率低得多。 (2)无形风险因素。它是指观念、态度、文化等看不见的、影响损失可能性和损失程度 的因素。主要的无形风险因素是道德风险因素(moral hazards),是指一方当事人通过合同或 协议等方式转移风险后,趋利避害的动机大大减小的可能性。道德风险因素是普遍存在的。 假设某家庭中,丈夫开一辆公车,工作单位可以报销所有的相关费用,包括修理费用:妻于 开一辆经济适用型的私车,所有成本都需由家庭自付。该公车在性能、价值方面远远超过利 车,并假设因特殊情况车库只能容纳一辆车,另一辆车只能停在路边(遭受被盗、损毁的可 能性高得多), 那么该家庭很可能因为费用分担方式的不同安排,以及出于私人成本的考虑 而将私车停放在车库内,这对工作单位或社会而言就是一种道德风险。 也有的教科书称此为行为风险,如北京大学孙祁祥认为,行为风险是指由于人们行为」 的粗心大意和漠不关心,易于引发风险事故发生的机会和扩大损失程度的因素。例如,躺在 床上吸烟的习惯,增加了火灾发生的可能:外出不锁门,增加了偷窃发生的可能:驾驶车辆 时不系安全带,增加了发生车祸以后伤亡的可能等。而人们购买了保险以后,由于转嫁了风 险,因此,反而加大了上述行为风险发生的可能性 因此,在保险领域中,道德风险因素更为显著,它是指投保人/被保险人因为保险而降低 防损、减损动机的可能性,可以分为事前道德风险(ex ante moral hazard)和事后道德风险(ex post moral hazard)两类。前者是指投保人/被保险人在投保后防损动机减弱的可能性。例如, 般的人出门后,如果不确定自己是否已锁好门,往往会尽快赶回去检查一下,但购买盗窃 险后,预防损失的额外成本(赶回家所花费的时间和精力)需由自己负担,而受益的则是保 险人(减小被盗的可能性,从而降低了保险人赔款的可能性),因此,立刻返回检查的动机 就会相对减弱。后者是指保险事故发生后,投保人被保险人不积极施救,延误最好的抢救时 3

3 第一章 风险及保险知识概述 任何风险的发生均是多种因素综合作用的结果,而每一种因素的作用时间、方向、强度以及 各因素的作用顺序等必须达到一定条件才能发生风险。这些因素之间事先并无任何联系,许 多因素本身就是随机的。 二、风险因素、风险事故与损失 与风险概念密切相关的术语包括风险因素(hazards)、风险事故(peril)和损失(loss), 这些术语与风险概念经常被混用,应该加以区别。 (一)风险因素 风险因素是指那些引起风险事故、增加损失概率和损失程度的条件。风险因素一般分为 有形风险因素(physical hazards)和无形风险因素(invisible hazards)两类。 (1)有形风险因素。它是指那些影响损失概率和损失程度的物理条件或因素。某建筑物 所处位置、所使用建材和实际用途等,老化的电线、年久失修的排水系统、某人有吸烟酗酒 的不良嗜好等都属于有形风险因素。一座靠近消防队且具有良好供水系统的建筑物相对于地 处偏僻、没有消防设施和供水的建筑物而言,遭受严重火灾损失的可能性要小得多;木结构 的房屋比砖混结构的房屋更容易发生严重的火灾;厂区内的运输车比长途运输车出事故的概 率低得多。 (2)无形风险因素。它是指观念、态度、文化等看不见的、影响损失可能性和损失程度 的因素。主要的无形风险因素是道德风险因素(moral hazards),是指一方当事人通过合同或 协议等方式转移风险后,趋利避害的动机大大减小的可能性。道德风险因素是普遍存在的。 假设某家庭中,丈夫开一辆公车,工作单位可以报销所有的相关费用,包括修理费用;妻子 开一辆经济适用型的私车,所有成本都需由家庭自付。该公车在性能、价值方面远远超过私 车,并假设因特殊情况车库只能容纳一辆车,另一辆车只能停在路边(遭受被盗、损毁的可 能性高得多),那么该家庭很可能因为费用分担方式的不同安排,以及出于私人成本的考虑 而将私车停放在车库内,这对工作单位或社会而言就是一种道德风险。 也有的教科书称此为行为风险,如北京大学孙祁祥认为,行为风险是指由于人们行为上 的粗心大意和漠不关心,易于引发风险事故发生的机会和扩大损失程度的因素。例如,躺在 床上吸烟的习惯,增加了火灾发生的可能;外出不锁门,增加了偷窃发生的可能;驾驶车辆 时不系安全带,增加了发生车祸以后伤亡的可能等。而人们购买了保险以后,由于转嫁了风 险,因此,反而加大了上述行为风险发生的可能性。 因此,在保险领域中,道德风险因素更为显著,它是指投保人/被保险人因为保险而降低 防损、减损动机的可能性,可以分为事前道德风险(ex ante moral hazard)和事后道德风险(ex post moral hazard)两类。前者是指投保人/被保险人在投保后防损动机减弱的可能性。例如, 一般的人出门后,如果不确定自己是否已锁好门,往往会尽快赶回去检查一下,但购买盗窃 险后,预防损失的额外成本(赶回家所花费的时间和精力)需由自己负担,而受益的则是保 险人(减小被盗的可能性,从而降低了保险人赔款的可能性),因此,立刻返回检查的动机 就会相对减弱。后者是指保险事故发生后,投保人/被保险人不积极施救,延误最好的抢救时

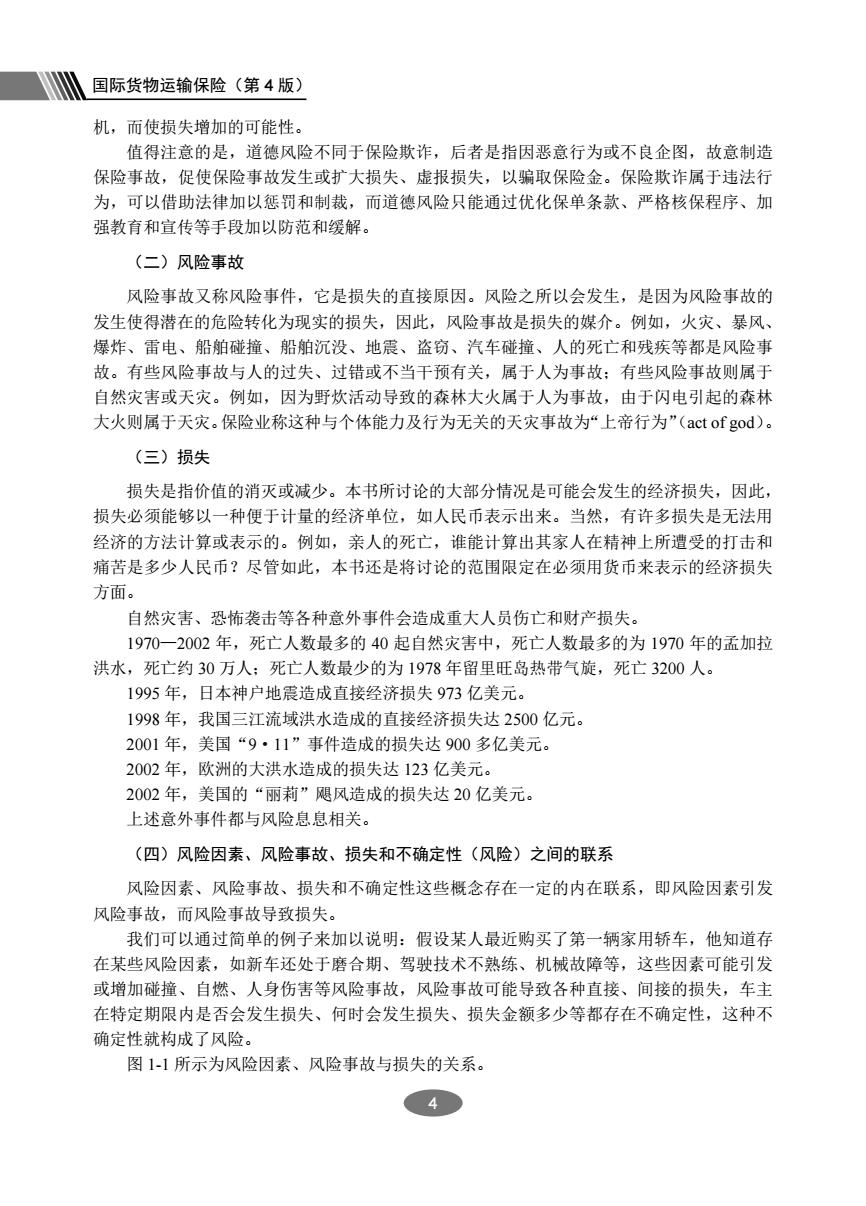

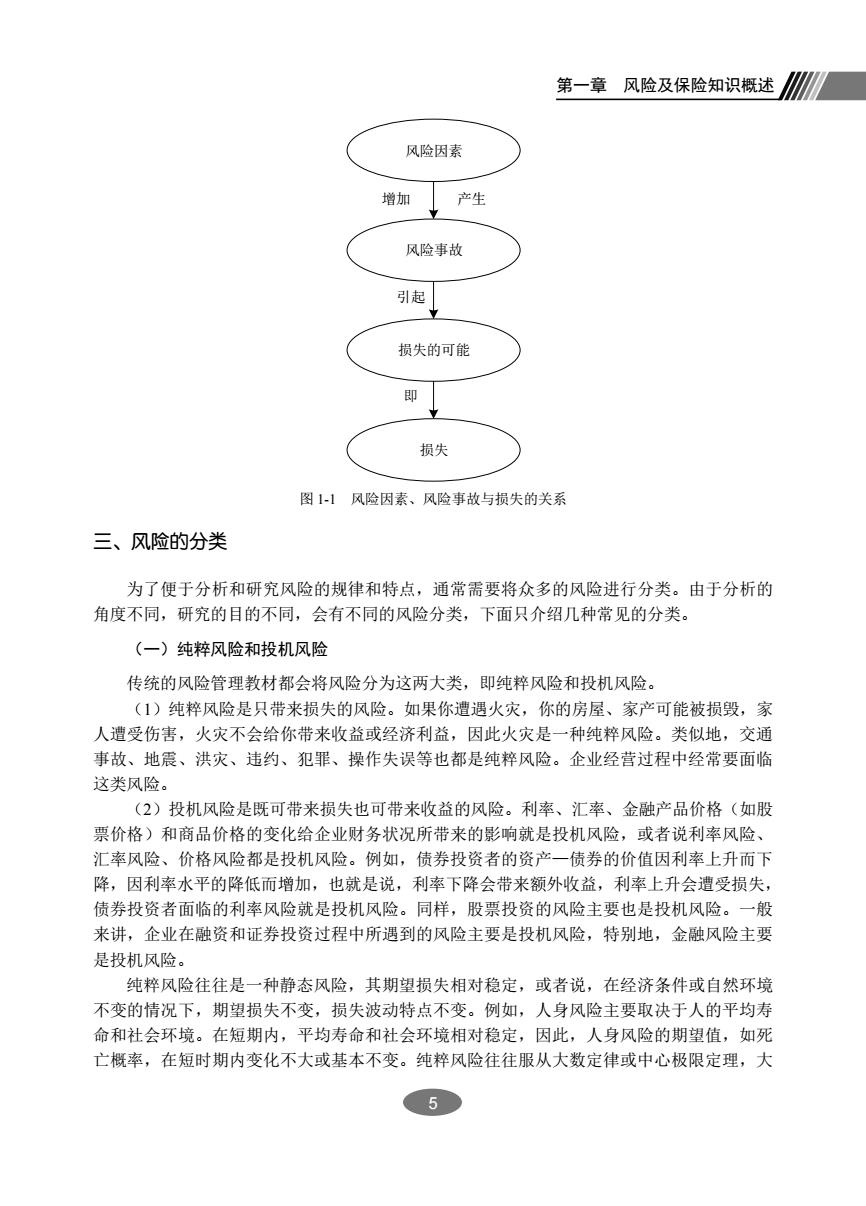

训国际货物运输保险(第4版) 机,而使损失增加的可能性。 值得注意的是,道德风险不同于保险欺诈,后者是指因恶意行为或不良企图,故意制造 保险事故,促使保险事故发生或扩大损失、虚报损失,以骗取保险金。保险欺诈属于违法行 为,可以借助法律加以惩罚和制裁,而道德风险只能通过优化保单条款、严格核保程序、加 强教育和宣传等手段加以防范和缓解。 (二)风险事故 风险事故又称风险事件,它是损失的直接原因。风险之所以会发生,是因为风险事故的 发生使得潜在的危险转化为现实的损失,因此,风险事故是损失的媒介。例如,火灾、暴风 爆炸、雷电、船舶碰撞、船舶沉没、地震、盗窃、汽车碰撞、人的死亡和残疾等都是风险事 故。有些风险事故与人的过失、过错或不当干预有关,属于人为事故:有些风险事故则属 自然灾害或天灾。例如,因为野炊活动导致的森林大火属于人为事故,由于闪电引起的森林 大火则属于天灾。保险业称这种与个体能力及行为无关的天灾事故为“上帝行为”(act of god) (三)损失 损失是指价值的消灭或减少。本书所讨论的大部分情况是可能会发生的经济损失,因此, 损失必须能够以一种便于计量的经济单位,如人民币表示出来。当然,有许多损失是无法用 经济的方法计算或表示的。例如,亲人的死亡,谁能计算出其家人在精神上所遭受的打击和 痛苦是多少人民币?尽管如此,本书还是将讨论的范围限定在必须用货币来表示的经济损失 方面。 自然灾害、恐怖袭击等各种意外事件会造成重大人员伤亡和财产损失。 1970一2002年,死亡人数最多的40起自然灾害中,死亡人数最多的为1970年的孟加拉 洪水,死亡约30万人:死亡人数最少的为1978年留里旺岛热带气旋,死亡3200人。 1995年,日本神户地震造成直接经济损失973亿美元。 1998年,我国三江流域洪水造成的直接经济损失达2500亿元, 2001年,美国“9·11”事件造成的损失达900多亿美元。 2002年,欧洲的大洪水造成的报失达123亿美元 2002年,美国的“丽莉”飓风造成的损失达20亿美元, 上述意外事件都与风险息息相关。 (四)风险因素、风险事故、损失和不确定性(风险)之间的联系 风险因素、风险事故、损失和不确定性这些概念存在一定的内在联系,即风险因素引发 风险事故,而风险事故导致损失。 我们可以通过简单的例子来加以说明:假设某人最近购买了第一辆家用轿车,他知道存 在某些风险因素,如新车还处于磨合期、驾驶技术不熟练、机械故障等,这些因素可能引发 或增加碰撞、自燃、人身伤害等风险事故,风险事故可能导致各种直接、间接的损失,车主 在特定期限内是否会发生损失、何时会发生损失、损失金额多少等都存在不确定性,这种不 确定性就构成了风险。 图1-1所示为风险因素、风险事故与损失的关系。 4

4 国际货物运输保险(第 4 版) 机,而使损失增加的可能性。 值得注意的是,道德风险不同于保险欺诈,后者是指因恶意行为或不良企图,故意制造 保险事故,促使保险事故发生或扩大损失、虚报损失,以骗取保险金。保险欺诈属于违法行 为,可以借助法律加以惩罚和制裁,而道德风险只能通过优化保单条款、严格核保程序、加 强教育和宣传等手段加以防范和缓解。 (二)风险事故 风险事故又称风险事件,它是损失的直接原因。风险之所以会发生,是因为风险事故的 发生使得潜在的危险转化为现实的损失,因此,风险事故是损失的媒介。例如,火灾、暴风、 爆炸、雷电、船舶碰撞、船舶沉没、地震、盗窃、汽车碰撞、人的死亡和残疾等都是风险事 故。有些风险事故与人的过失、过错或不当干预有关,属于人为事故;有些风险事故则属于 自然灾害或天灾。例如,因为野炊活动导致的森林大火属于人为事故,由于闪电引起的森林 大火则属于天灾。保险业称这种与个体能力及行为无关的天灾事故为“上帝行为”(act of god)。 (三)损失 损失是指价值的消灭或减少。本书所讨论的大部分情况是可能会发生的经济损失,因此, 损失必须能够以一种便于计量的经济单位,如人民币表示出来。当然,有许多损失是无法用 经济的方法计算或表示的。例如,亲人的死亡,谁能计算出其家人在精神上所遭受的打击和 痛苦是多少人民币?尽管如此,本书还是将讨论的范围限定在必须用货币来表示的经济损失 方面。 自然灾害、恐怖袭击等各种意外事件会造成重大人员伤亡和财产损失。 1970—2002 年,死亡人数最多的 40 起自然灾害中,死亡人数最多的为 1970 年的孟加拉 洪水,死亡约 30 万人;死亡人数最少的为 1978 年留里旺岛热带气旋,死亡 3200 人。 1995 年,日本神户地震造成直接经济损失 973 亿美元。 1998 年,我国三江流域洪水造成的直接经济损失达 2500 亿元。 2001 年,美国“9·11”事件造成的损失达 900 多亿美元。 2002 年,欧洲的大洪水造成的损失达 123 亿美元。 2002 年,美国的“丽莉”飓风造成的损失达 20 亿美元。 上述意外事件都与风险息息相关。 (四)风险因素、风险事故、损失和不确定性(风险)之间的联系 风险因素、风险事故、损失和不确定性这些概念存在一定的内在联系,即风险因素引发 风险事故,而风险事故导致损失。 我们可以通过简单的例子来加以说明:假设某人最近购买了第一辆家用轿车,他知道存 在某些风险因素,如新车还处于磨合期、驾驶技术不熟练、机械故障等,这些因素可能引发 或增加碰撞、自燃、人身伤害等风险事故,风险事故可能导致各种直接、间接的损失,车主 在特定期限内是否会发生损失、何时会发生损失、损失金额多少等都存在不确定性,这种不 确定性就构成了风险。 图 1-1 所示为风险因素、风险事故与损失的关系

第一章风险及保险知识概述 风险因素 增加产生 风险事故 引起 损失的可能 即 损失 图11风险因素、风险事故与损失的关系 三、风险的分类 为了便于分析和研究风险的规律和特点,通常需要将众多的风险进行分类。由于分析的 角度不同,研究的目的不同,会有不同的风险分类,下面只介绍几种常见的分类。 (一)纯粹风险和投机风险 传统的风险管理教材都会将风险分为这两大类,即纯粹风险和投机风险。 (1)纯粹风险是只带来损失的风险。如果你遺遇火灾,你的房屋、家产可能被损毁,家 人遭受伤害,火灾不会给你带来收益或经济利益,因此火灾是一种纯粹风险。类似地,交通 事故、地震、洪灾、违约、犯罪、操作失误等也都是纯粹风险。企业经营过程中经常要面临 这类风险。 (2)投机风险是既可带来损失也可带来收益的风险。利率、汇率、金融产品价格(如股 票价格)和商品价格的变化给企业财务状况所带来的影响就是投机风险,或者说利率风险、 汇率风险、价格风险都是投机风险。例如,债券投资者的资产一债券的价值因利率上升而下 降,因利率水平的降低而增加,也就是说,利率下降会带来额外收益,利率上升会遭受损失, 债券投资者面临的利率风险就是投机风险。同样,股票投资的风险主要也是投机风险。一般 来讲,企业在融资和证券投资过程中所遇到的风险主要是投机风险,特别地,金融风险主要 是投机风险 纯粹风险往往是一种静态风险,其期望损失相对稳定,或者说,在经济条件或自然环境 不变的情况下,期望损失不变,损失波动特点不变。例如,人身风险主要取决于人的平均寿 命和社会环境。在短期内,平均寿命和社会环境相对稳定,因此,人身风险的期望值,如死 亡概率,在短时期内变化不大或基本不变。纯粹风险往往服从大数定律或中心极限定理,大 5

5 第一章 风险及保险知识概述 风险因素 风险事故 损失的可能 损失 增加 产生 引起 即 图 1-1 风险因素、风险事故与损失的关系 三、风险的分类 为了便于分析和研究风险的规律和特点,通常需要将众多的风险进行分类。由于分析的 角度不同,研究的目的不同,会有不同的风险分类,下面只介绍几种常见的分类。 (一)纯粹风险和投机风险 传统的风险管理教材都会将风险分为这两大类,即纯粹风险和投机风险。 (1)纯粹风险是只带来损失的风险。如果你遭遇火灾,你的房屋、家产可能被损毁,家 人遭受伤害,火灾不会给你带来收益或经济利益,因此火灾是一种纯粹风险。类似地,交通 事故、地震、洪灾、违约、犯罪、操作失误等也都是纯粹风险。企业经营过程中经常要面临 这类风险。 (2)投机风险是既可带来损失也可带来收益的风险。利率、汇率、金融产品价格(如股 票价格)和商品价格的变化给企业财务状况所带来的影响就是投机风险,或者说利率风险、 汇率风险、价格风险都是投机风险。例如,债券投资者的资产—债券的价值因利率上升而下 降,因利率水平的降低而增加,也就是说,利率下降会带来额外收益,利率上升会遭受损失, 债券投资者面临的利率风险就是投机风险。同样,股票投资的风险主要也是投机风险。一般 来讲,企业在融资和证券投资过程中所遇到的风险主要是投机风险,特别地,金融风险主要 是投机风险。 纯粹风险往往是一种静态风险,其期望损失相对稳定,或者说,在经济条件或自然环境 不变的情况下,期望损失不变,损失波动特点不变。例如,人身风险主要取决于人的平均寿 命和社会环境。在短期内,平均寿命和社会环境相对稳定,因此,人身风险的期望值,如死 亡概率,在短时期内变化不大或基本不变。纯粹风险往往服从大数定律或中心极限定理,大