(五)存货(重点) 存货是企业在日常活动中持有以备出售的产成 品或商品,处在生产过程中的在产品、在生产过程 或提供劳务过程中耗用的材料和物料等。 存货的数量应保持一个适当的水平,持有量过 多,会降低存货周率,降低资金使用效率,以及增 加存货储储藏成本;反之,持有量过少,会使企业 面临缺货的危险

(五)存货(重点) 存货是企业在日常活动中持有以备出售的产成 品或商品,处在生产过程中的在产品、在生产过程 或提供劳务过程中耗用的材料和物料等。 存货的数量应保持一个适当的水平,持有量过 多,会降低存货周率,降低资金使用效率,以及增 加存货储储藏成本;反之,持有量过少,会使企业 面临缺货的危险

。对于存货质量的分析财务分析人员应从以下几个方 面关注: 1.应关注存货的可变现净值与账面金额之间的 差异 (1)存货可变现净值的确定方法 ①可直接出售的商品存货 可变现净值=存货的估计售价一估计销售费用 和相关税费 ②需要经过加工的材料存货 可变现净值=产品估计售价一至完工估计将要 发生的成本一销售产品估计的销售费用和相关税费 ③为执行合同或劳务合同而持有的存货

对于存货质量的分析财务分析人员应从以下几个方 面关注: 1. 应关注存货的可变现净值与账面金额之间的 差异 (1)存货可变现净值的确定方法 ①可直接出售的商品存货 可变现净值=存货的估计售价-估计销售费用 和相关税费 ②需要经过加工的材料存货 可变现净值=产品估计售价-至完工估计将要 发生的成本-销售产品估计的销售费用和相关税费 ③为执行合同或劳务合同而持有的存货

。如果是直接出售: 可变现净值=存货的合同售价一估计销售费 用和相关税费 如果是需要经过加工的材料存货: 可变现净值=合同售价一至完工估计将要发 生的成本一销售产品估计的销售费用和相关税费

如果是直接出售: 可变现净值=存货的合同售价-估计销售费 用和相关税费 如果是需要经过加工的材料存货: 可变现净值=合同售价-至完工估计将要发 生的成本-销售产品估计的销售费用和相关税费

【例题】某企业20×7年3月31日,乙存货的实际 成本为100万元,加工该存货至完工产成品估计还 将发生成本为20万元,估计销售费用和相关税费 为2万元,估计用该存货生产的产成品售价110万 元。则乙存货的可变现净值为()万元 A.90 B.100 C.108D.88 【答案】D 解析:乙存货的可变现净值=110一20一2=88 (万元)

【例题】某企业20×7年3月31日,乙存货的实际 成本为100万元,加工该存货至完工产成品估计还 将发生成本为20万元,估计销售费用和相关税费 为2万元,估计用该存货生产的产成品售价110万 元。则乙存货的可变现净值为( )万元 A.90 B.100 C.108 D.88 【答案】D 解析:乙存货的可变现净值=110-20-2=88 (万元)

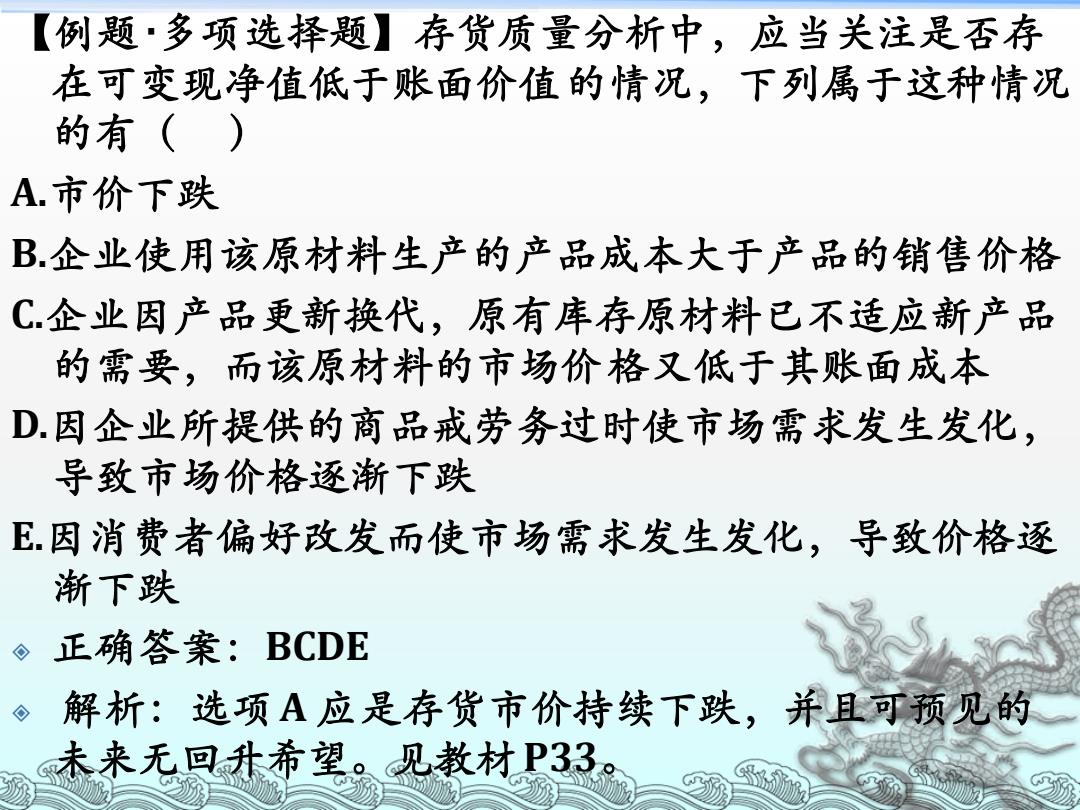

【例题·多项选择题】存货质量分析中,应当关注是否存 在可变现净值低于账面价值的情况,下列属于这种情况 的有() A.市价下跌 B.企业使用该原材料生产的产品成本大于产品的销售价格 C企业因产品更新换代,原有库存原材料已不适应新产品 的需要,而该原材料的市场价格又低于其账面成本 D.因企业所提供的商品戒劳务过时使市场需求发生发化, 导致市场价格逐渐下跌 E.因消费者偏好改发而使市场需求发生发化,导致价格逐 渐下跌 。正确答案:BCDE ◇ 解析:选项A应是存货市价持续下跌,并且可预见的 未来无回升希望。见教材P33

【例题 ·多项选择题】存货质量分析中,应当关注是否存 在可变现净值低于账面价值的情况,下列属于这种情况 的有( ) A.市价下跌 B.企业使用该原材料生产的产品成本大于产品的销售价格 C.企业因产品更新换代,原有库存原材料已不适应新产品 的需要,而该原材料的市场价格又低于其账面成本 D.因企业所提供的商品戒劳务过时使市场需求发生发化, 导致市场价格逐渐下跌 E.因消费者偏好改发而使市场需求发生发化,导致价格逐 渐下跌 正确答案:BCDE 解析:选项A 应是存货市价持续下跌,并且可预见的 未来无回升希望。见教材P33