ABC公句资产负债表 2004年12月31日 单位:万元 资产 年初数 年末数 负债及所有者权益 年初数 年末数 流动资产: 流动负债 货币资金 800 照 短期借款 2000 2300 短期投资 1000 应付账款 1 00 1200 应收账款 1200 1 3 预收账款 400 预付账款 40 70 其他应付款 100 存 货 4000 52 流动负债合计 340 4000 待摊费用 60 80 长期负债 2000 2500 流动资产合计 7100 8050 所有者权益: 长期投资 400 400 实收资本 10000 10000 固定资产净值12000 14000 资本公积 2000 2000 无形资产 500 550 盈余公积 1600 1600 未分配利润 1000 2900 资产总计 20000 23000 负债及所有者权益合计20000 23000 链为计粉質锡大号

ABC 公司资 产负债表 2004年12月31日 单位:万元 资 产 年初数 年末数 负债及所有者权益 年初数 年末数 流动资产: 流动负债: 货币资金 800 900 短期借款 2 000 2 300 短期投资 1 000 500 应付账款 1 000 1 200 应收账款 1 200 1 300 预收账款 300 400 预付账款 40 70 其他应付款 100 100 存 货 4 000 5 200 流动负债合计 3 400 4 000 待摊费用 60 80 长期负债 2 000 2 500 流动资产合计 7 100 8 050 所有者权益: 长期投资 400 400 实收资本 10 000 10 000 固定资产净值 12 000 14 000 资本公积 2 000 2 000 无形资产 500 550 盈余公积 1 600 1 600 未分配利润 1 000 2 900 资产总计 20 000 23 000 负债及所有者权益合计 20 000 23 000

3、利润表 ●利润表主要是依据收入实现原则和 配比原则的要求,把一定会计期间 的收入与同一会计期间的费用(成 本)相配比, 从而计算出企业一定 期间的净利润或净亏损,以反映企 业某一会计期间经营成果的报表。 为武粉質哥大号

3、利润表 利润表主要是依据收入实现原则和 配比原则的要求,把一定会计期间 的收入与同一会计期间的费用(成 本)相配比,从而计算出企业一定 期间的净利润或净亏损,以反映企 业某一会计期间经营成果的报表

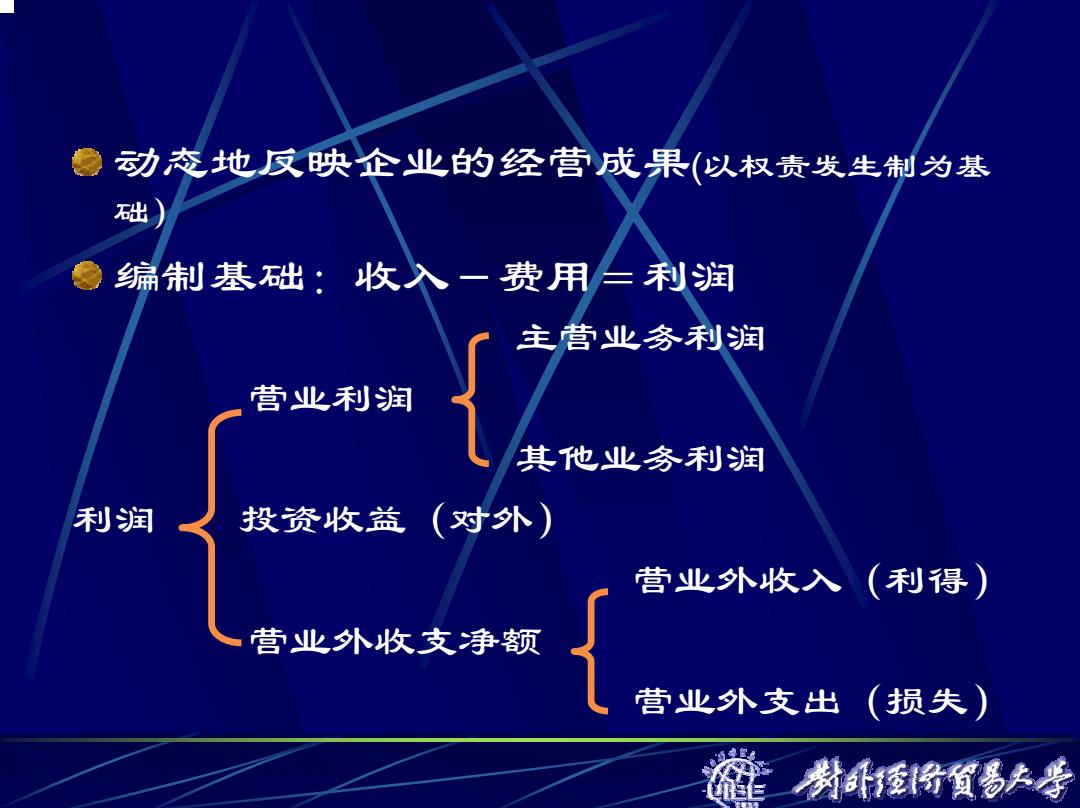

● 动态地反映企业的经营成果(以权责发生制为基 础 编制基础:收入一费用仁利润 主营业务利润 营业利润 其他业务利润 利润 投资收益(对外) 营业外收入 (利得) 营业外收支净额 营业外支出 (损失) 证粉计矮粉質易大考

动态地反映企业的经营成果 (以权责发生制为基 础) 编制基础:收入-费用=利润 主营业务利润 营业利润 其他业务利润 利润 投资收益(对外) 营业外收入(利得) 营业外收支净额 营业外支出(损失)

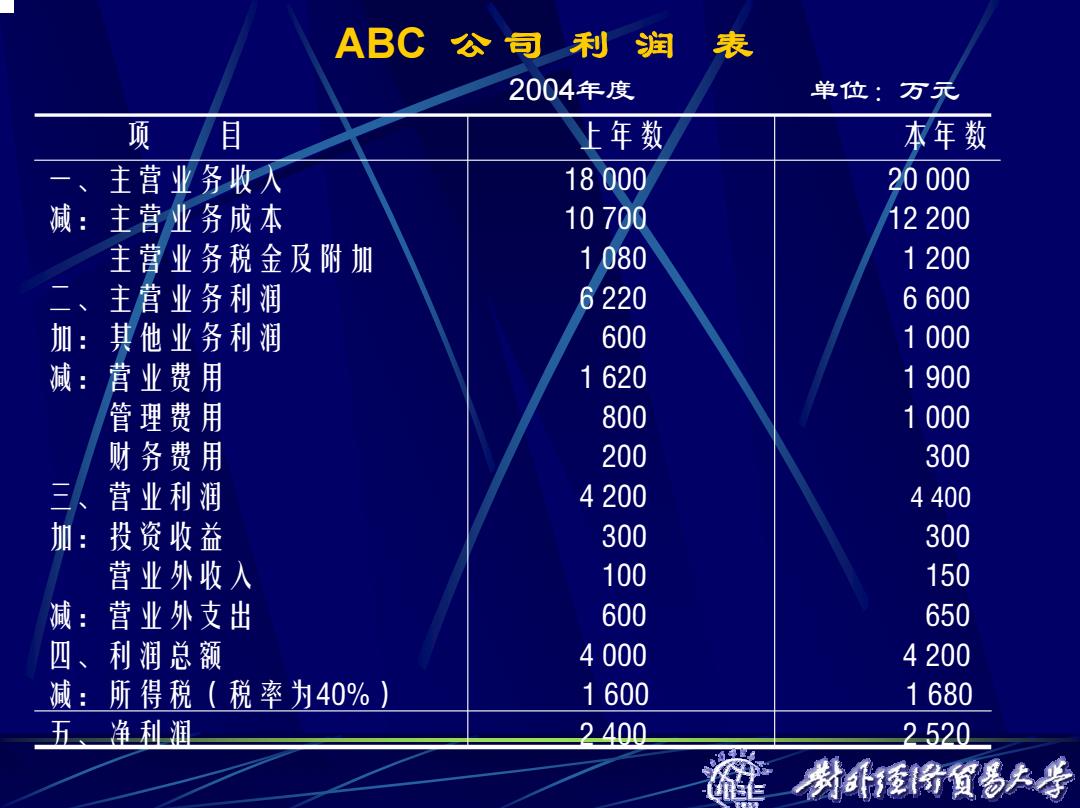

ABC公司利润表 2004年度 单位:万元 项 上年数 本年数 一、 主营业务收入 18000 20000 减:主营业务成本 10700 12200 主营业务税金及附加 1080 1200 二、主 营业务利润 6220 6600 加:其他业务利润 6 1000 减: 营业费用 1 管理费用 868 1900 1000 财务费用 20 300 三人营业利润 4200 4400 加:投资收益 300 300 营业外收入 100 150 减:营业外支出 600 650 四、利润总额 4000 4200 减:所得税(税率为40%)】 1600 1680 五、净利润 240n 2520 为彩粉貿多大考

ABC 公 司利润 表 2004年度 单位:万元 项 目 上年数 本年数 一、主营业务收入 18 000 20 000 减:主营业务成本 10 700 12 200 主营业务税金及附加 1 080 1 200 二、主营业务利润 6 220 6 600 加:其他业务利润 600 1 000 减:营业费用 1 620 1 900 管理费用 800 1 000 财务费用 200 300 三、营业利润 4 200 4 400 加:投资收益 300 300 营业外收入 100 150 减:营业外支出 600 650 四、利润总额 4 000 4 200 减:所得税(税率为40%) 1 600 1 680 五、净利润 2 400 2 520

4、现金流量表 是以现金为基础编制的、综合反映 企业一定会计期间内现金的流入和 流出及其增减变动情况的报表。 为武粉質哥大号

4、现金流量表 是以现金为基础编制的、综合反映 企业一定会计期间内现金的流入和 流出及其增减变动情况的报表