第六讲长期投资质量分析 (2) 短期投资与长期投资的基 本差异 对长期投资质量的悲观认 识 长期投资构成分析 长期投资效益与质量分析 长期投资与合并报表分析 粉粉質易大考

第六讲 长期投资质量分析(2) 短期投资与长期投资的基 短期投资与长期投资的基 本差异 对长期投资质量的悲观认 对长期投资质量的悲观认 识 长期投资构成分析 长期投资构成分析 长期投资效益与质量分析 长期投资效益与质量分析 长期投资与合并报表分析 长期投资与合并报表分析

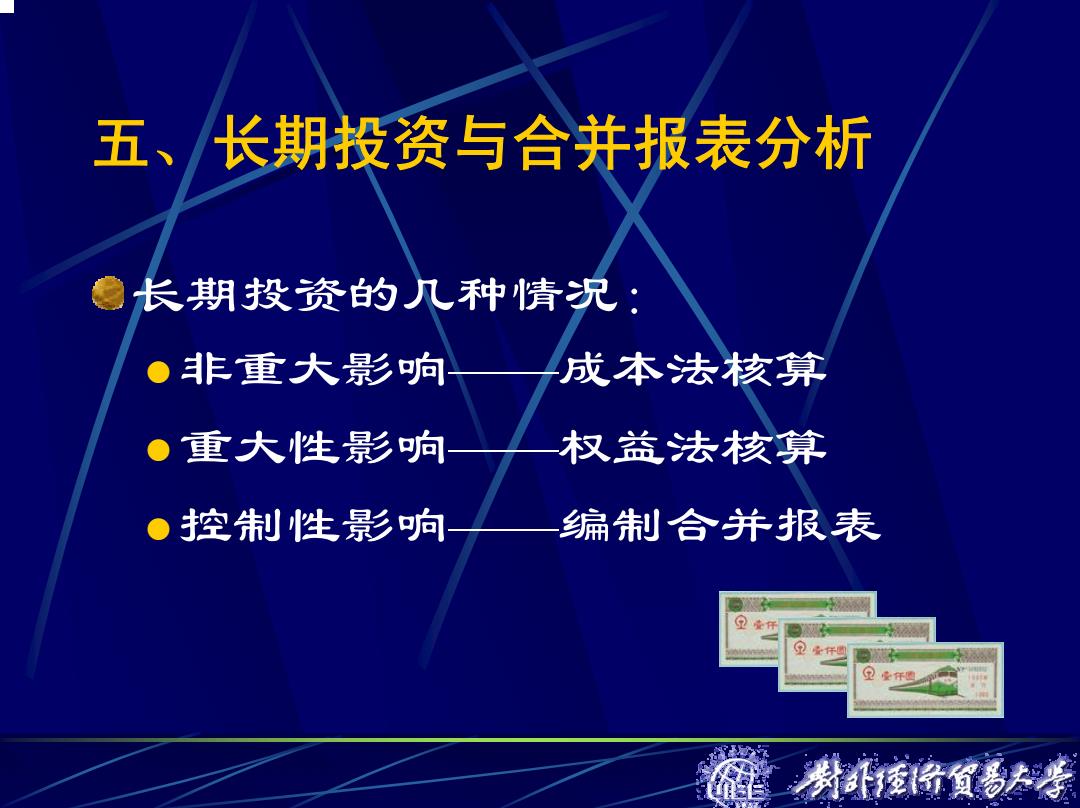

五、长期投资与合并报表分析 。长期投资的九种情况: ●非重大影响 成本法核算 重大性影响 权益法核算 ●控制性影响 编制合并报表 空仟鸣 笔为凌杨質多等

五、长期投资与合并报表分析 长期投资的几种情况: z非重大影响——成本法核算 z重大性影响——权益法核算 z控制性影响——编制合并报表

1、合并报表的若干认识问题 含义 有关概念 合并报表与个别报表 ●应当别除的重复因素 ●用途与分析 特将食多头考

1、合并报表的若干认识问题 含义 有关概念 合并报表与个别报表 应当剔除的重复因素 用途与分析

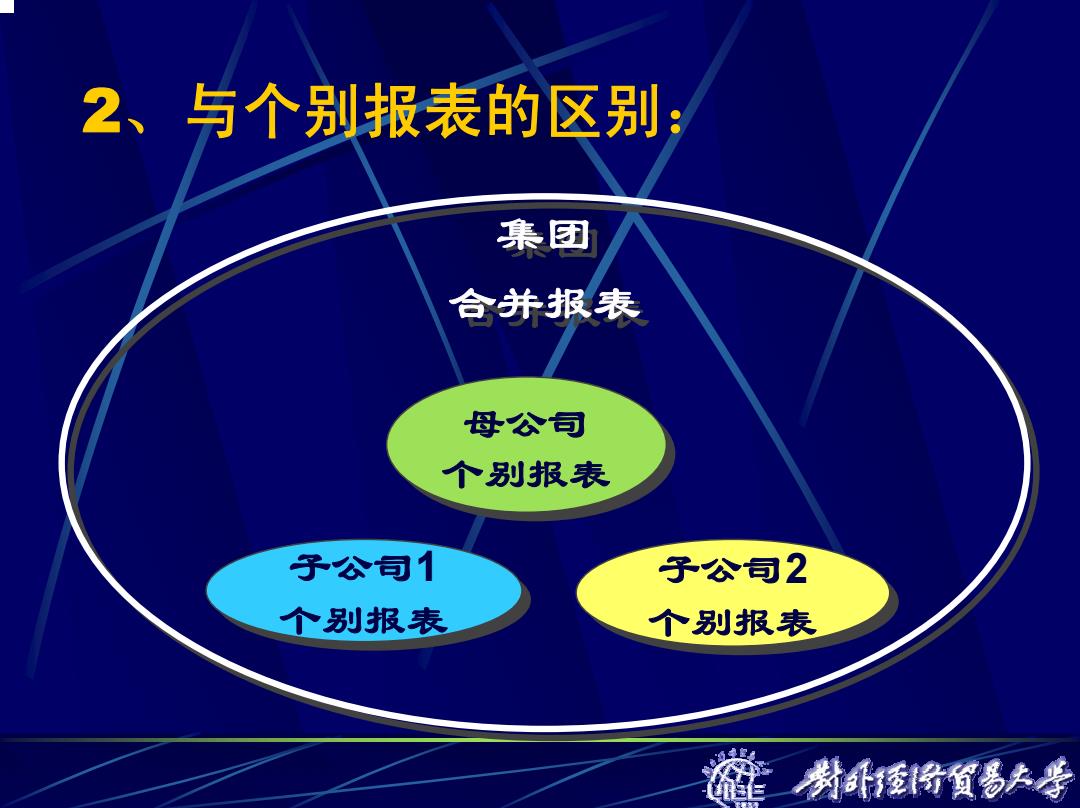

2、与个别报表的区别 集团 合并报表 母公句 个别报表 子公司1 子公司2 个别报表 个别报表 为将質锡大号

2、与个别报表的区别: 母公司 个别报表 母公司 个别报表 子公司1 个别报表 子公司1 个别报表 子公司2 个别报表 子公司2 个别报表 集团 合并报表 集团 合并报表

(1)个别报表的特征: 企业存在 以账为基础编制 三相符: 表账相符 ●账实(物) 相符 ●账证相符 ●常规比率分析有意义 为将質锡大号

(1)个别报表的特征: 企业存在 以账为基础编制 三相符: z表账相符 z账实(物)相符 z账证相符 常规比率分析有意义