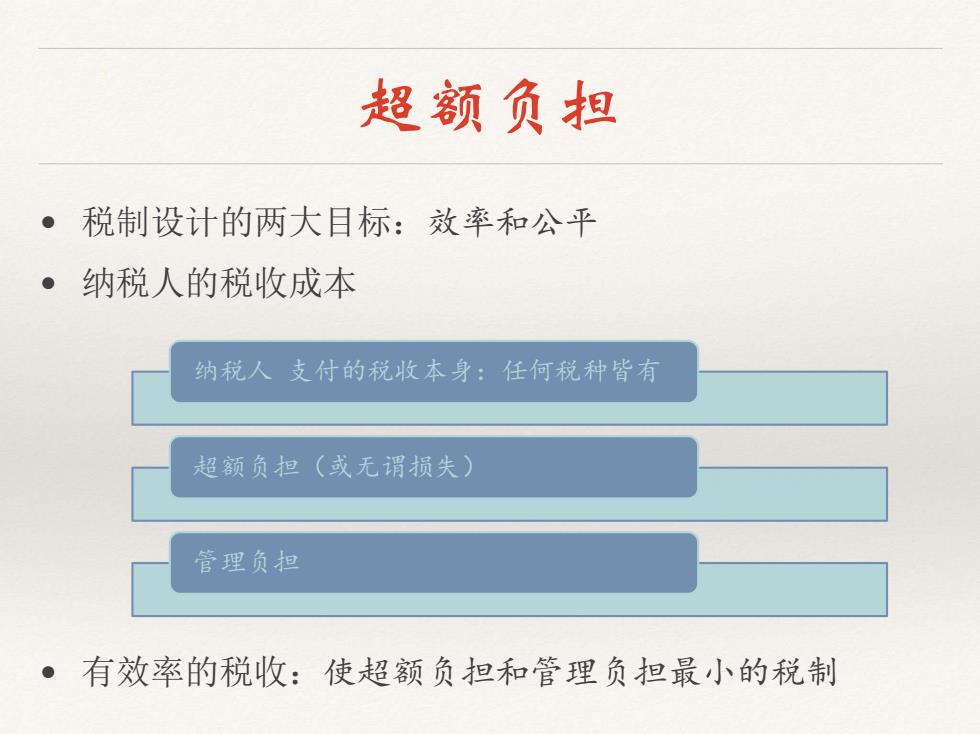

超额负担 。税制设计的两大目标:效率和公平 ·纳税人的税收成本 纳税人支付的税收本身:任何税种皆有 超额负担(或无谓损失)》 管理负担 ·有效率的税收:使超额负担和管理负担最小的税制

超额负担 • 税制设计的两大目标:效率和公平 • 纳税人的税收成本 • 有效率的税收:使超额负担和管理负担最小的税制 纳税人 支付的税收本身:任何税种皆有 超额负担(或无谓损失) 管理负担

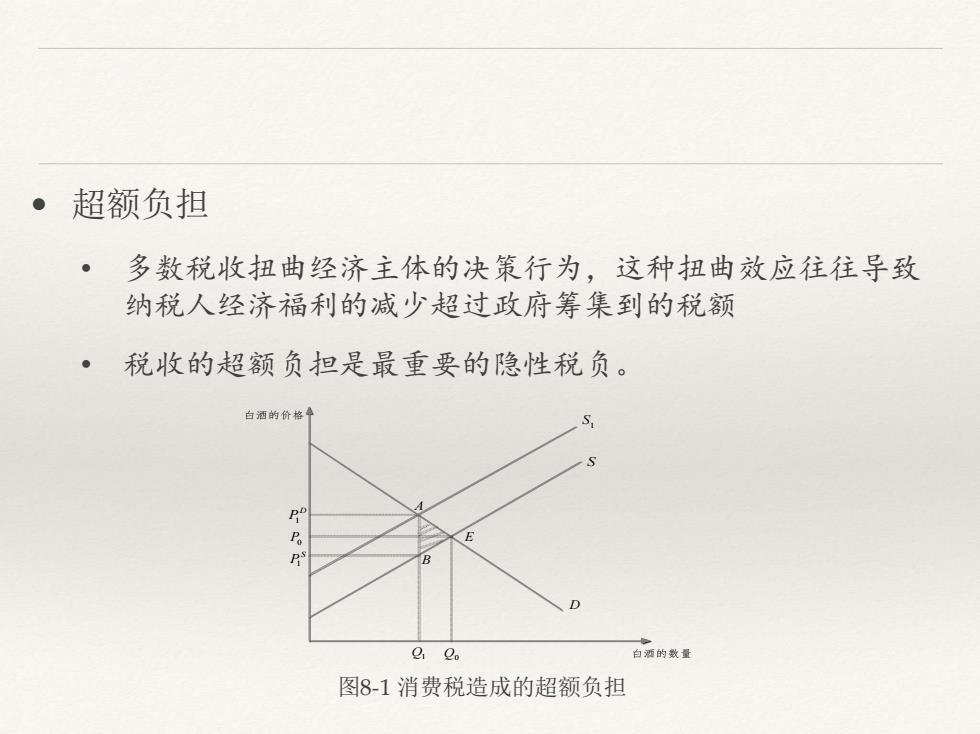

。超额负担 。 多数税收扭曲经济主体的决策行为,这种扭曲效应往往导致 纳税人经济福利的减少超过政府筹集到的税额 。税收的超额负担是最重要的隐性税负。 白洒的价格品 白酒的数量 图8-1消费税造成的超额负担

• 超额负担 • 多数税收扭曲经济主体的决策行为,这种扭曲效应往往导致 纳税人经济福利的减少超过政府筹集到的税额 • 税收的超额负担是最重要的隐性税负。 Q1 Q0 S S1 D 1 D P P0 1 S P E B A 图8-1 消费税造成的超额负担

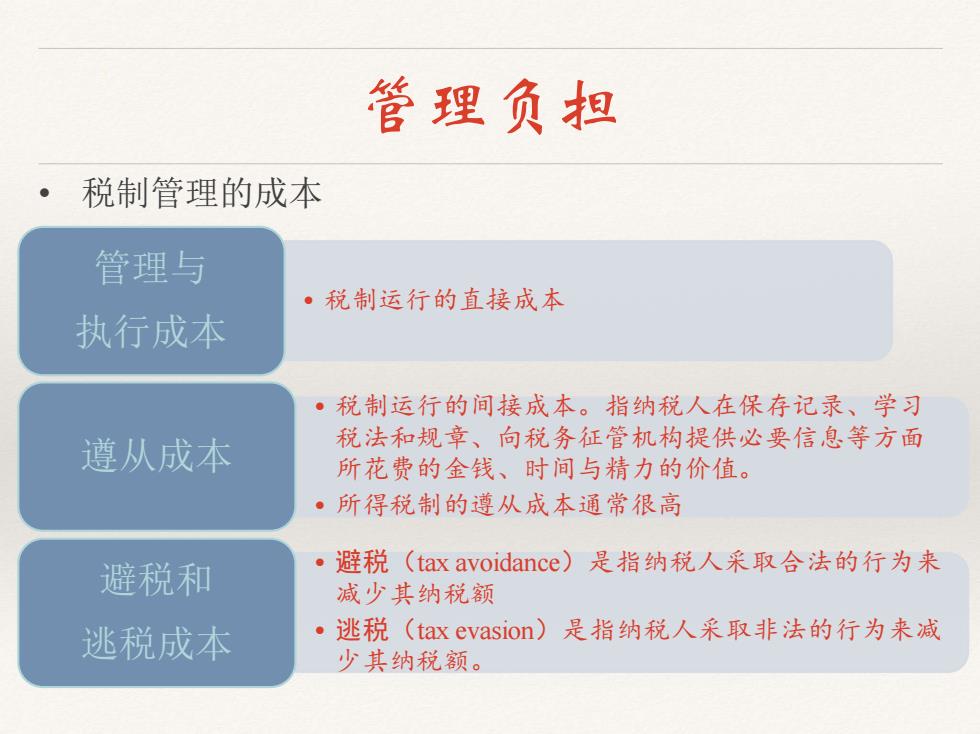

管理负担 税制管理的成本 管理与 ·税制运行的直接成本 执行成本 ·税制运行的间接成本。指纳税人在保存记录、学习 遵从成本 税法和规章、向税务征管机构提供必要信息等方面 所花费的金钱、时间与精力的价值。 ·所得税制的遵从成本通常很高 避税和 ·避税(tax avoidance.)是指纳税人采取合法的行为来 减少其纳税额 逃税成本 ·逃税(tax evasion)是指纳税人采取非法的行为来减 少其纳税额

管理负担 • 税制管理的成本 • 税制运行的直接成本 管理与 执行成本 • 税制运行的间接成本。指纳税人在保存记录、学习 税法和规章、向税务征管机构提供必要信息等方面 所花费的金钱、时间与精力的价值。 • 所得税制的遵从成本通常很高 遵从成本 • 避税(tax avoidance)是指纳税人采取合法的行为来 减少其纳税额 • 逃税(tax evasion)是指纳税人采取非法的行为来减 少其纳税额。 避税和 逃税成本

8.3税收与心平 。受益原则 。支付能力原则 ·税收归宿与公平

8.3税收与公平 • 受益原则 • 支付能力原则 • 税收归宿与公平