二、内部审计机构 我国的内部审计机构是指在部门、单位内部从事组织和办理审计业 务的专门组织。它是我国是审计主体的重要组成部分。 (一)内部审计机构的设置 1.内部审计机构的设置。根据《审计法》和《审计署关于内部审计 工作的规定》,国务院各部门和地方人民政府各部门、国有的金融和 企业事业组织,以及法律、法规、规章规定的其他单位,依法实行内 部审计制度。 2.内部审计机构的领导体制。我国内部审计机构是在本单位主要负 责人的直接领导下,依照国家法律、法规和政策,以及本部门、本单 位的规章制度,对本单位及所属单位的财政、财务收支及其经济效益 进行内部审计监督,独立行使内部审计监督权,对本单位领导负责并 报告工作。关于企业内部审计机构的领导体制,国内外基本有三种类 型 (1)受本单位总会计师或主观财务的副总经理领导 (2)受本单位总经理(厂长)或总裁领导 (③)受本单位董事会或其下属的审计委员会领导 事业单位及行政机关的内审机构则为管理最高一层的领导人或其 他副职领导。 3内部审计机构特,点:内向性、广泛性、及时性、针对性和经常性

二、内部审计机构 我国的内部审计机构是指在部门、单位内部从事组织和办理审计业 务的专门组织。它是我国是审计主体的重要组成部分。 (一)内部审计机构的设置 1.内部审计机构的设置。根据《审计法》和《审计署关于内部审计 工作的规定》,国务院各部门和地方人民政府各部门、国有的金融和 企业事业组织,以及法律、法规、规章规定的其他单位,依法实行内 部审计制度。 2.内部审计机构的领导体制。我国内部审计机构是在本单位主要负 责人的直接领导下,依照国家法律、法规和政策,以及本部门、本单 位的规章制度,对本单位及所属单位的财政、财务收支及其经济效益 进行内部审计监督,独立行使内部审计监督权,对本单位领导负责并 报告工作。关于企业内部审计机构的领导体制,国内外基本有三种类 型: (1)受本单位总会计师或主观财务的副总经理领导 (2)受本单位总经理(厂长)或总裁领导 (3)受本单位董事会或其下属的审计委员会领导 事业单位及行政机关的内审机构则为管理最高一层的领导人或其 他副职领导。 3.内部审计机构特点:内向性、广泛性、及时性、针对性和经常性

(二)内部审计机构的职责 内部审计机构从事着一个组织内部中的独立审计活动,它的基本 任务是对全部管理职能进行系统的检查和评价,达到向管理部门 报告关于内部管理方针、实务和控制是否具有效率性、经济性和 效果性。 1.财务计划或者单位预算的执行和决算 2.财政、财务收支及其有关的经济活动 3.经济效益与工作绩效 4.内部控制制度 内部审计职责 5.经济责任 6.建设项目预算、决算 7.国家财经法规和部门、单位规章制度的执行 8.其他审计事项

(二)内部审计机构的职责 内部审计机构从事着一个组织内部中的独立审计活动,它的基本 任务是对全部管理职能进行系统的检查和评价,达到向管理部门 报告关于内部管理方针、实务和控制是否具有效率性、经济性和 效果性。 内部审计职责 1.财务计划或者单位预算的执行和决算 2.财政、财务收支及其有关的经济活动 3. 经济效益与工作绩效 4.内部控制制度 5.经济责任 6.建设项目预算、决算 7.国家财经法规和部门、单位规章制度的执行 8.其他审计事项

(三)内部审计机构权限 根据《审计署关于内部审计工作的规定》第11条规定,内部 审计机构主要有以下权限: 1.要求报送资料权 2.审核检查权 3参加会议权 4.调查取证权 5.临时制止权 6.临时措施权 7建议意见权 8.建议反映权 此外,部门、单位还可以在其管理权限范围内,授予内部 审计机构一定的经济处理、处罚的权限 (四)国家审计与内部审计机构的关系 内部审计机构应当接受国家审计机关的业务指导和监督

(三)内部审计机构权限 根据《审计署关于内部审计工作的规定》第11条规定,内部 审计机构主要有以下权限: 1.要求报送资料权 2.审核检查权 3.参加会议权 4.调查取证权 5.临时制止权 6.临时措施权 7.建议意见权 8.建议反映权 此外,部门、单位还可以在其管理权限范围内,授予内部 审计机构一定的经济处理、处罚的权限 (四)国家审计与内部审计机构的关系 内部审计机构应当接受国家审计机关的业务指导和监督

注册会计闭申计组织 (一) 西方国家会计师事务所的组织形式 1、独资 2、 普通合伙 3、 职业公司制 4、有限责任公司制 5、有限责任合伙制

三、注册会计师审计组织 (一)西方国家会计师事务所的组织形式 1、独资 2、普通合伙 3、职业公司制 4、有限责任公司制 5、有限责任合伙制

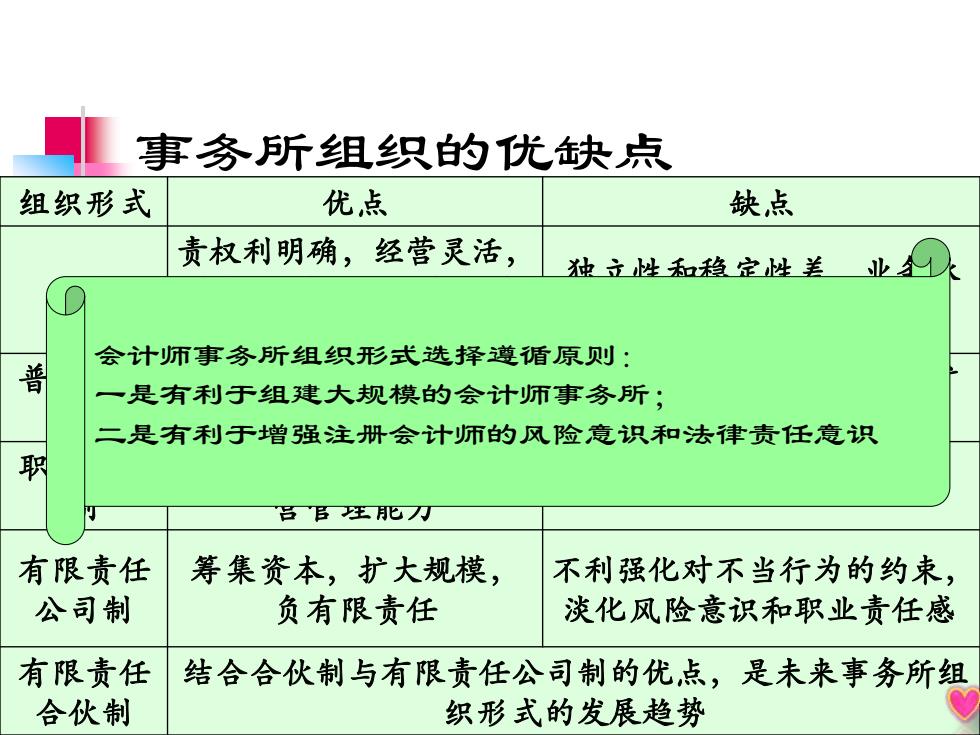

事务所组织的优缺点 组织形式 优点 缺点 责权利明确,经营灵活, 神立性知稳定性美■ 业分 会计师事务所组织形式选择遵循原则: 普 一是有利于组建大规模的会计师事务所; 二是有利于增强注册会计师的风险意识和法律责任意识 职 侣B生心刀 有限责任 筹集资本,扩大规模, 不利强化对不当行为的约束, 公司制 负有限责任 淡化风险意识和职业责任感 有限责任 结合合伙制与有限责任公司制的优点,是未来事务所组 合伙制 织形式的发展趋势

事务所组织的优缺点 组织形式 优点 缺点 独资 责权利明确,经营灵活, 能较好满足小型客户对 代理服务需求。 独立性和稳定性差,业务承 受能力和风险承受能力弱 普通合伙 制 增强风险意识和业务拓 展能力 不利于公司规模的进一步扩 大, 职业公司 制 提高决策效率和加强经 营管理能力 负无限连带责任 有限责任 公司制 筹集资本,扩大规模, 负有限责任 不利强化对不当行为的约束, 淡化风险意识和职业责任感 有限责任 合伙制 结合合伙制与有限责任公司制的优点,是未来事务所组 织形式的发展趋势 会计师事务所组织形式选择遵循原则: 一是有利于组建大规模的会计师事务所; 二是有利于增强注册会计师的风险意识和法律责任意识