审计人员的权利和义务 (马) 审计人员的权利:工作权、报酬权、身份保障权 (二)审计人员的义务:审计机关和审计人员办理审计 事项,应遵循对国家承担义务的法定要求:客观公 正、实事求是、廉洁奉公、保守秘密。 1.履行审计监督义务 2.遵守法律、忠于职守义务 3.保守秘密的义务 4.遵循回避的义务

审计人员的权利和义务 (一)审计人员的权利:工作权、报酬权、身份保障权 (二)审计人员的义务:审计机关和审计人员办理审计 事项,应遵循对国家承担义务的法定要求:客观公 正、实事求是、廉洁奉公、保守秘密。 1.履行审计监督义务 2.遵守法律、忠于职守义务 3.保守秘密的义务 4.遵循回避的义务

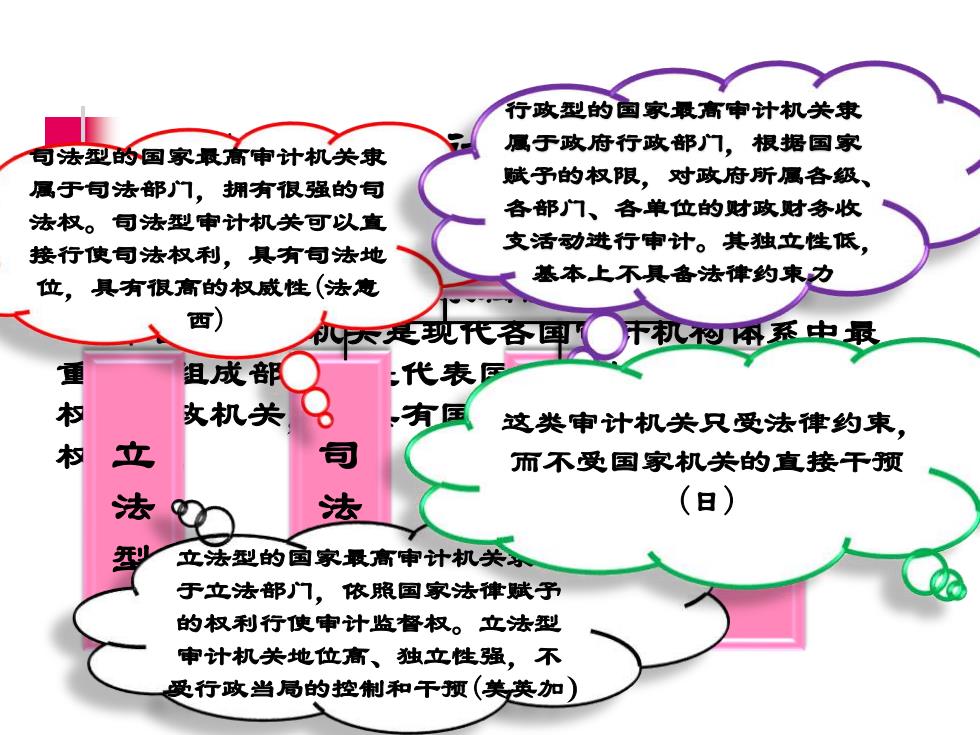

行政型的国家最高申计机关隶 属于政府行政部门,根据国家 句法型的国家最高审计机关隶 属于司法部门,拥有很强的旬 赋予的权限,对政府所属各级、 法权。司法型审计机关可以直 各部门、各单位的财政财务收 接行使司法权利,具有句法地 支活动进行审计。其独立性低, 位,具有很高的权威性(法意 基本上不具备法律约束力 西) 是现代各甲●开机系中最 组成部 :代表国 权 改机关 、有匡 这类审计机关只受法律约束, 权 立 而不受国家机关的直接干预 法 法 (日) 立法型的国家最高审计机关 于立法部门,依照国家法律赋子 的权利行使审计监督权。立法型 审计机关地位富、独立性强,不 受行政当局的控制和干预(美英加)

审计组织(审计机构) 一、国家审计机关 (一)国家审计机关的隶属模式 国家审计机关是现代各国审计机构体系中最 重要的组成部分,是代表国家依法行使审计监督 权的行政机关,它具有国家法律赋予的独立性和 权威性。 隶属关系及法律地位 立 法 型 司 法 型 行 政 型 独 立 立法型的国家最高审计机关隶属 型 于立法部门,依照国家法律赋予 的权利行使审计监督权。立法型 审计机关地位高、独立性强,不 受行政当局的控制和干预(美英加) 司法型的国家最高审计机关隶 属于司法部门,拥有很强的司 法权。司法型审计机关可以直 接行使司法权利,具有司法地 位,具有很高的权威性(法意 西) 行政型的国家最高审计机关隶 属于政府行政部门,根据国家 赋予的权限,对政府所属各级、 各部门、各单位的财政财务收 支活动进行审计。其独立性低, 基本上不具备法律约束力 这类审计机关只受法律约束, 而不受国家机关的直接干预 (日)

(二)我国审计机关的设置 审计机关,一般是指审计权利的承担者,审计监督活动的实 施者。因此,审计机关就是能以自己的名义实施审计监督权的组 织机构。我国审计机关是国家行政机关的组成部分,是根据宪法、 审计法及其其他有关法律的规定建立起来并进行活动的。 1、中央审计机关:中华人民共和国审计署成立于1983年9月15 日,它是国务院所属部委级的国家机关,是我国最高审计机关。 根据工作需要审计机关有必要在重点地区和部门派出审计特派员, 设立审计派出机构。 2、地方审计机关:指省、自治区、直辖市、设区的市、自治州、 县、自治县、不设区的市、直辖区人民政府设立的审计组织,负 责本行政区域内的审计工作。地方审计机关也是根据宪法、审计 法有关条文规定设立的,同样也具有法律地位。 我国地方审计机关实行双重领导,对本级人民政府和上一级 审计机关负责并报告工作,审计业务以上级审计机关领导为主。 根据审计法的有关规定,我国地方审计机关也可以在其审计管辖 范围内派出审计特派员,但应由本级政府决定,并报上级审计机 关备案

(二)我国审计机关的设置 审计机关,一般是指审计权利的承担者,审计监督活动的实 施者。因此,审计机关就是能以自己的名义实施审计监督权的组 织机构。我国审计机关是国家行政机关的组成部分,是根据宪法、 审计法及其其他有关法律的规定建立起来并进行活动的。 1、中央审计机关:中华人民共和国审计署成立于1983年9月15 日,它是国务院所属部委级的国家机关,是我国最高审计机关。 根据工作需要审计机关有必要在重点地区和部门派出审计特派员, 设立审计派出机构。 2、地方审计机关:指省、自治区、直辖市、设区的市、自治州、 县、自治县、不设区的市、直辖区人民政府设立的审计组织,负 责本行政区域内的审计工作。地方审计机关也是根据宪法、审计 法有关条文规定设立的,同样也具有法律地位。 我国地方审计机关实行双重领导,对本级人民政府和上一级 审计机关负责并报告工作,审计业务以上级审计机关领导为主。 根据审计法的有关规定,我国地方审计机关也可以在其审计管辖 范围内派出审计特派员,但应由本级政府决定,并报上级审计机 关备案

(三)我国国家审计机关职责与权限 职责: (1) 财政收支审计职责 (2) 财务收支审计职责 (3) 其他法律、法规规定的审计事项 (4) 专项审计调查职责 (5) 审计管辖范围确定的职责 (6) 管理审计工作的职责 (7) 指导和监督内部审计的职责 (8)检查社会中介审计质量的职责

(三)我国国家审计机关职责与权限 1.职责: (1)财政收支审计职责 (2) 财务收支审计职责 (3) 其他法律、法规规定的审计事项 (4) 专项审计调查职责 (5) 审计管辖范围确定的职责 (6) 管理审计工作的职责 (7) 指导和监督内部审计的职责 (8)检查社会中介审计质量的职责

权限 (1)监督检查权 (2) 采取临时强制惜施权 (3)通报或公布审计结果权 (4)处理处罚权 (a)对被审计单位拒绝、阻得审计工作的处理、处罚权 (b)对被审计单位违反预算或其他违反国家规定的财政 收支行为的处理权 (℃)对被审计单位违反国家规定的财务收支行为的处理 处罚权 (5)建议纠正处理权

2.权限 ( 1 )监督检查权 ( 2 )采取临时强制措施权 ( 3 )通报或公布审计结果权 ( 4 )处理处罚权 (a)对被审计单位拒绝、阻碍审计工作的处理、处罚权 (b)对被审计单位违反预算或其他违反国家规定的财政 收支行为的处理权 (c)对被审计单位违反国家规定的财务收支行为的处理 处罚权 ( 5 )建议纠正处理权