Busines 四、固定资产投资决策的管理程序 第八章内部长期投资 投资项目的再评价 投资项目的执行 投资项目的决策 3 投资项目的评价 投资项目的提" 新疆大学经济与管理学院版权所有 上页贡下页

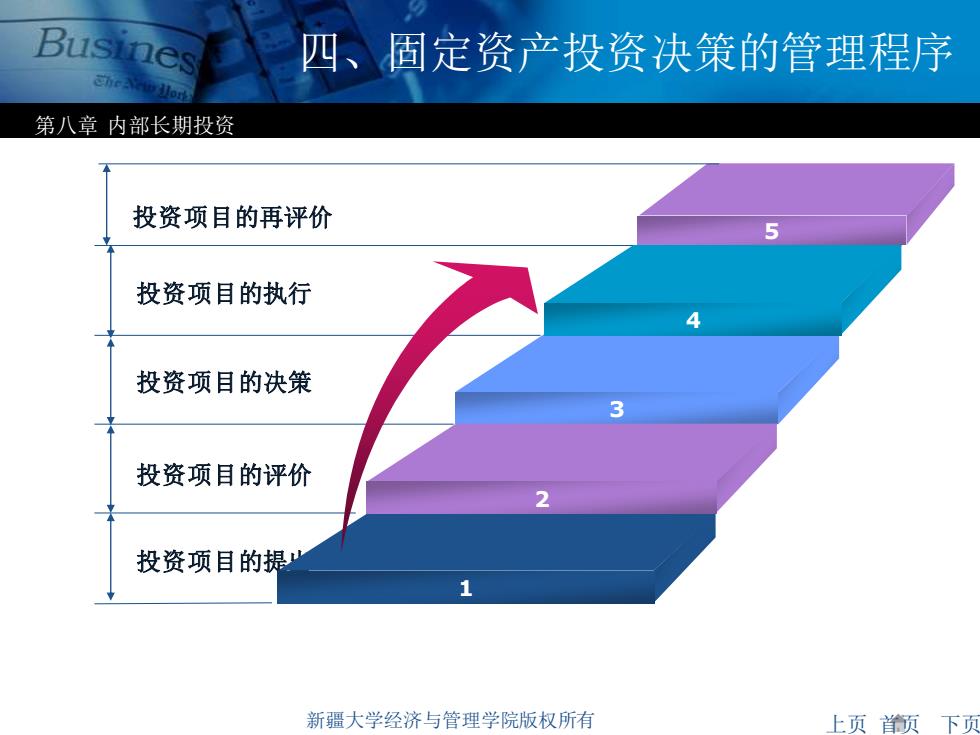

上页 首页 下页 第八章 内部长期投资 新疆大学经济与管理学院版权所有 四、固定资产投资决策的管理程序 投资项目的执行 投资项目的决策 投资项目的评价 投资项目的提出 4 3 2 1 投资项目的再评价 5

Busines 第二节固定资产投资决策 第八章内部长期投资 一、项目计算期: 项目计算期是指从投资建设开始到最终清理结束整个过程的全 部时间。 建设期 生产经营期 建设 投产日 终结点 起点 项目计算期=建设期+生产经营期 新疆大学经济与管理学院版权所有 上页页下页

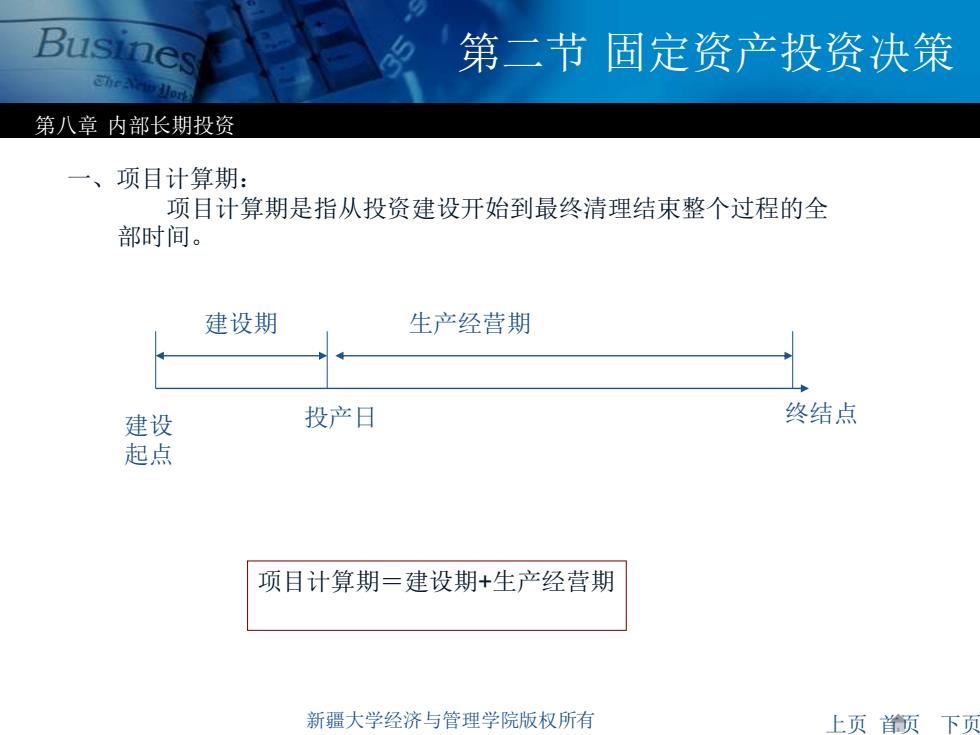

上页 首页 下页 第八章 内部长期投资 新疆大学经济与管理学院版权所有 第二节 固定资产投资决策 一、项目计算期: 项目计算期是指从投资建设开始到最终清理结束整个过程的全 部时间。 建设期 生产经营期 建设 起点 投产日 终结点 项目计算期=建设期+生产经营期

Busines 二、现金流量 第八章内部长期投资 险(一)定义门 与长期投资决策有关的现金流入和流出数量 初始 营业 终结 现金流 现金流 现金流 固定资产投资 固定资产的残值 收入和变价收入 流动资产投资 每年净现金流量 垫支流动资产的 其他投资费用 =净利+折旧 收回 原有固定资产 停止使用的土地 变价收入 的变价收入 新疆大学经济与管理学院版权所有 上页颜下页

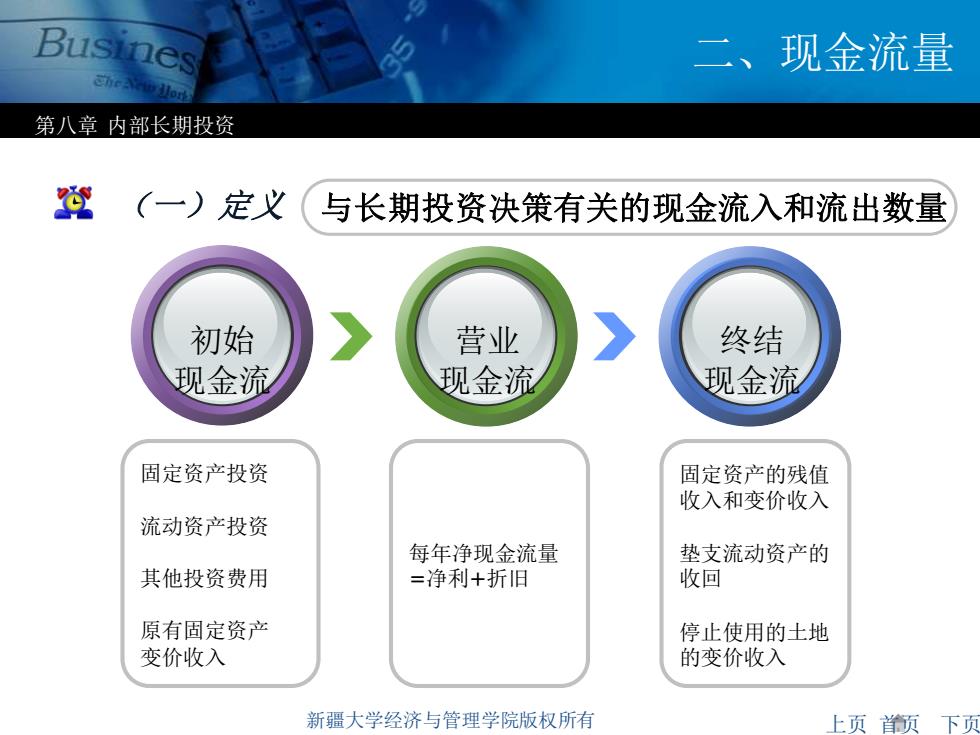

上页 首页 下页 第八章 内部长期投资 新疆大学经济与管理学院版权所有 二、现金流量 (一)定义 与长期投资决策有关的现金流入和流出数量 每年净现金流量 =净利+折旧 固定资产投资 流动资产投资 其他投资费用 原有固定资产 变价收入 固定资产的残值 收入和变价收入 垫支流动资产的 收回 停止使用的土地 的变价收入 初始 现金流 营业 现金流 终结 现金流

Busines 营业现金流量的测算模式 第八章内部长期投资 各年营业现金流 =收入一付现成本一所得税 (收入-付现成本折旧)×税率 =[收入一付现成本-折旧(1一税率)十折旧 税前NCFX(1一税率) =税后利润(净利润)十折旧 新疆大学经济与管理学院版权所有 上页页下页

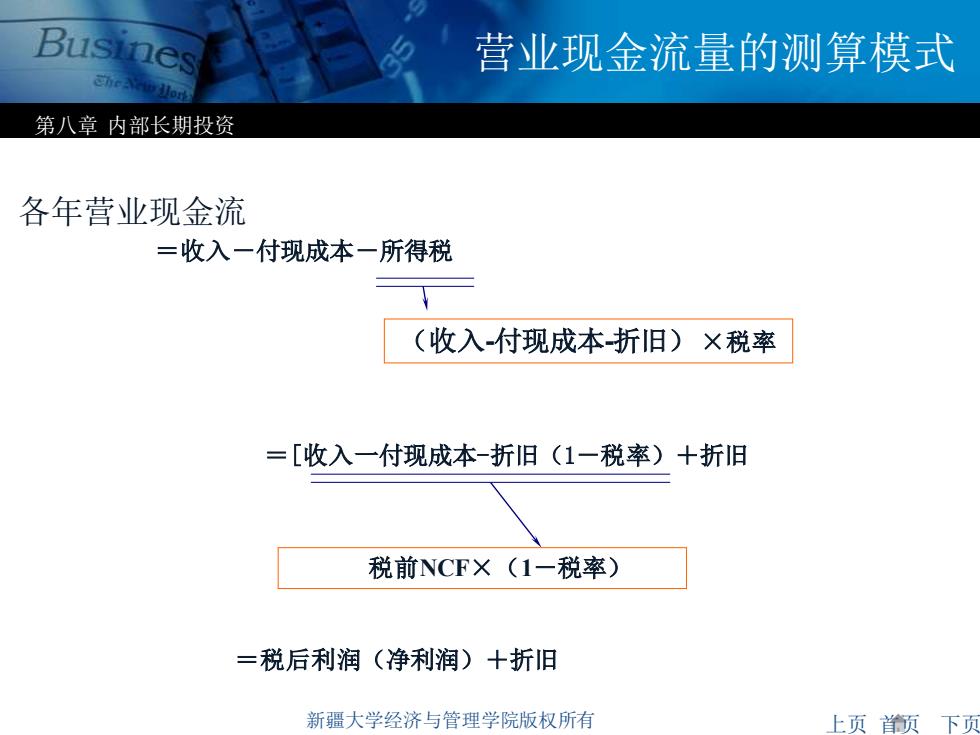

上页 首页 下页 第八章 内部长期投资 新疆大学经济与管理学院版权所有 营业现金流量的测算模式 各年营业现金流 =收入-付现成本-所得税 (收入-付现成本-折旧) ×税率 =[收入一付现成本-折旧(1-税率)+折旧 税前NCF×(1-税率) =税后利润(净利润)+折旧

Busines (二)现金流量的计算 第八章内部长期投资 【例8-1】某投资项目,建设期2年,经营期8年。投资情况如下:固定资产投资 1500000元,在建设期初投入1000000元,在建设期的第二年的年初投入 500000元。300000元的开办费在项目初期投入,200000元无形资产在建设期 末投入,流动资金500000元在经营期初投入。发生在建设期的资本化利息为 300000元。固定资产按直线法计提折旧,期末有200000元的残值回收。开办 费、无形资产自项目经营后按五年摊销。在项目经营的前四年每年归还借款 利息200000元。项目经营后,可生产A产品,每年的产销量为10000件,每件 销售价280元,每件单位变动成本140元,每年发生付现的固定性经营成本 180000元(不含折旧)。企业所得税税率为30%。 要求计算:投资项目各年现金流量 新疆大学经济与管理学院版权所有 上页颜下页

上页 首页 下页 第八章 内部长期投资 新疆大学经济与管理学院版权所有 (二)现金流量的计算 【例8-1】某投资项目,建设期2年,经营期8年。投资情况如下:固定资产投资 1500000元,在建设期初投入1000000元,在建设期的第二年的年初投入 500000元。300000元的开办费在项目初期投入,200000元无形资产在建设期 末投入,流动资金500000元在经营期初投入。发生在建设期的资本化利息为 300000元。固定资产按直线法计提折旧,期末有200000元的残值回收。开办 费、无形资产自项目经营后按五年摊销。在项目经营的前四年每年归还借款 利息200000元。项目经营后,可生产A产品,每年的产销量为10000件,每件 销售价280元,每件单位变动成本140元,每年发生付现的固定性经营成本 180000元(不含折旧)。企业所得税税率为30%。 要求计算:投资项目各年现金流量