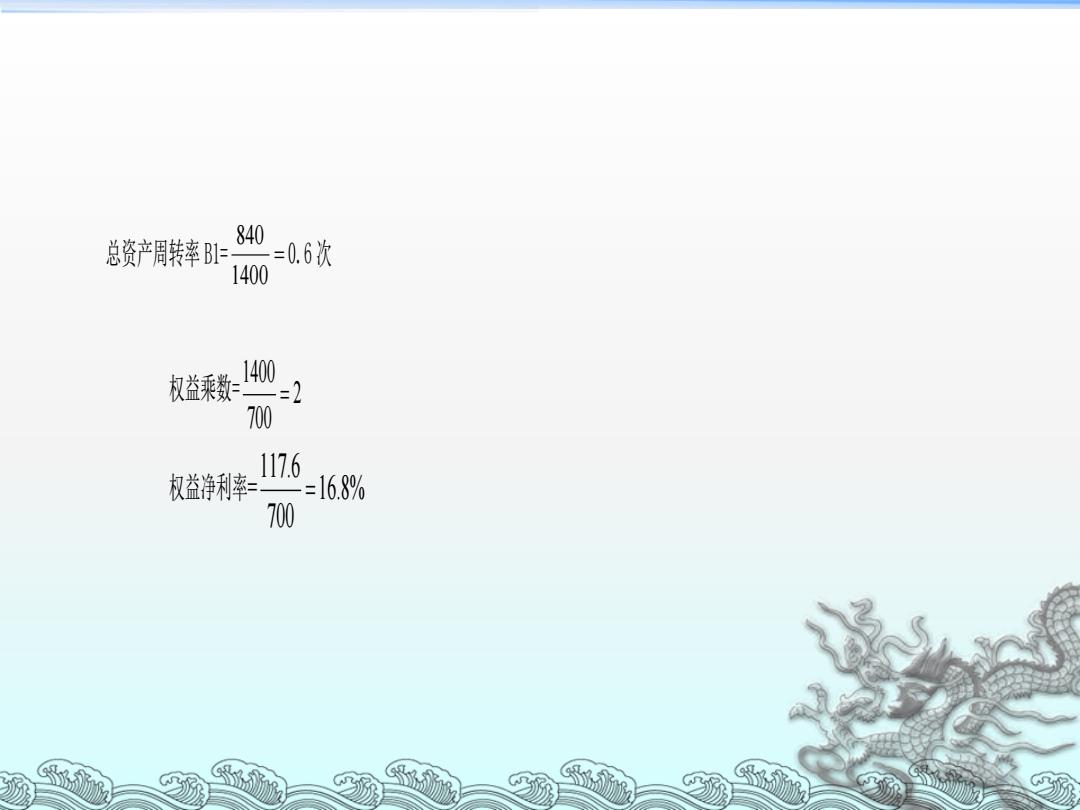

总资产周转率B 8 =0.6次 1400 权益乘数: 1400 700 117.6 权益净利率 =16.8% 700

总资产周转率 B1= = 1400 840 0.6 次 权益乘数= 2 700 1400 = 权益净利率= 16.8% 700 117.6 =

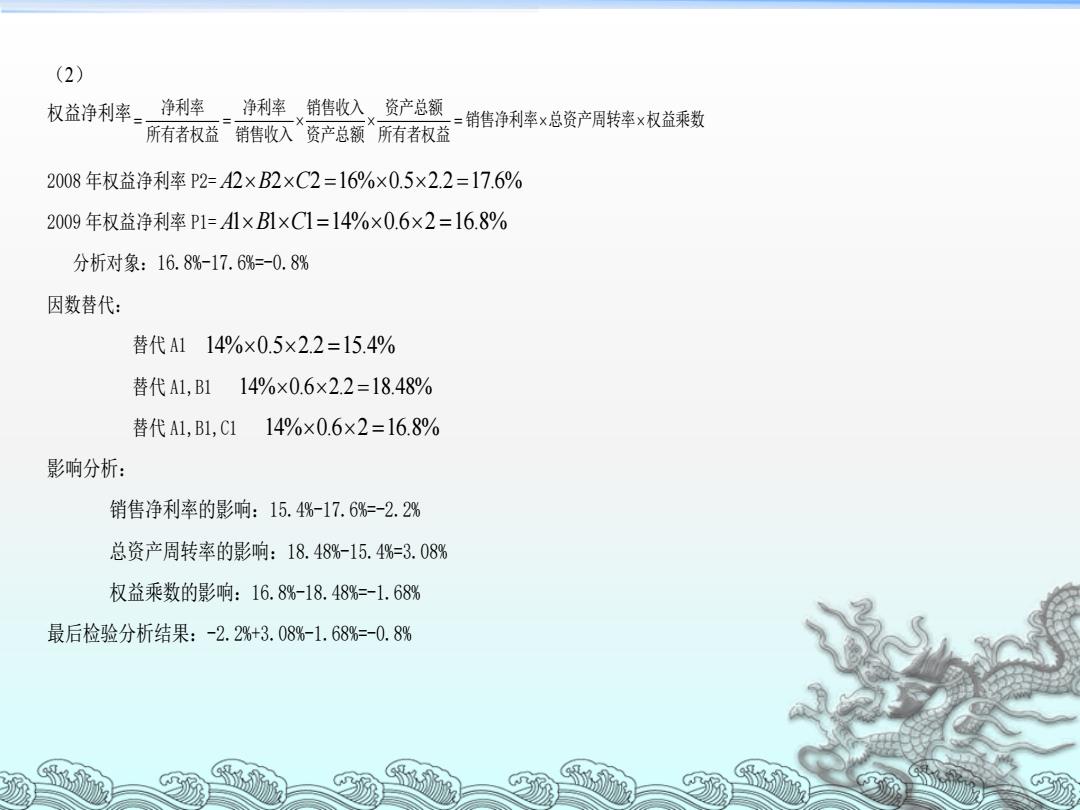

(2) 权益净利率。 净利率 净利率销售收入 资产总额 销售净利率×总资产周转率×权益乘数 所有者权益销售收入资产总额 所有者权益 2008年权益净利率P2=A2×B2×C2=16%×0.5×2.2=17.6% 2009年权益净利率P1=A1xB1×C1=14%×0.6×2=16.8% 分析对象:16.8%-17.6%=-0.8% 因数替代: 替代A114%×0.5×2.2=15.4% 替代A1,B114%×0.6×2.2=18.48% 替代A1,B1,C114%×0.6×2=16.8% 影响分析: 销售净利率的影响:15.4%-17.6%=-2.2% 总资产周转率的影响:18.48%-15.4%=3.08% 权益乘数的影响:16.8%-18.48%=-1.68% 最后检验分析结果:-2.2%+3.08%-1.68%=-0.8%

(2) 权益净利率 销售净利率 总资产周转率 权益乘数 所有者权益 资产总额 资产总额 销售收入 销售收入 净利率 所有者权益 净利率 = = = 2008 年权益净利率 P2= A2B2C2 =16%0.52.2 =17.6% 2009 年权益净利率 P1= A1B1C1=14%0.62 =16.8% 分析对象:16.8%-17.6%=-0.8% 因数替代: 替代 A1 14%0.52.2 =15.4% 替代 A1,B1 14%0.62.2 =18.48% 替代 A1,B1,C1 14%0.62 =16.8% 影响分析: 销售净利率的影响:15.4%-17.6%=-2.2% 总资产周转率的影响:18.48%-15.4%=3.08% 权益乘数的影响:16.8%-18.48%=-1.68% 最后检验分析结果:-2.2%+3.08%-1.68%=-0.8%