◇ (3) ◇ (1)根据共同比利润表,A公司的销售毛利率为 70%,B公司为25%,所以A公司明显高于B公司。 ◇ (2)A公司在研发支出和广告支出上大大高于B 公司,研发支出较高可能使得所生产的产品具有 较高的技术含量,广告支出可能带来品牌效应。 。(3)根据以上分析,结论是A公司对外销售的产 品技术含量较高,而且还具有品牌形象;B公司销 售的产品价格便宜,且没有研发支出和六告费用, 这为该公司节约了资金

(3) (1)根据共同比利润表,A公司的销售毛利率为 70%,B公司为25%,所以A公司明显高于B公司。 (2)A公司在研发支出和广告支出上大大高于B 公司,研发支出较高可能使得所生产的产品具有 较高的技术含量,广告支出可能带来品牌效应。 (3)根据以上分析,结论是A公司对外销售的产 品技术含量较高,而且还具有品牌形象;B公司销 售的产品价格便宜,且没有研发支出和广告费用, 这为该公司节约了资金

(4) (1)财务人员可以通过这种方法, 比较同一时期 不同公司的业绩,也可以将各公司数据与行业数 据进行比较,从而评价这些公司的相对业绩。 (2)通过比较,我们可以看到公司之间的差异, 查找产生差异的原因并分析其对公司业绩的影响。 ◇ &Y

(4) (1)财务人员可以通过这种方法,比较同一时期 不同公司的业绩,也可以将各公司数据与行业数 据进行比较,从而评价这些公司的相对业绩。 (2)通过比较,我们可以看到公司之间的差异, 查找产生差异的原因并分析其对公司业绩的影响。

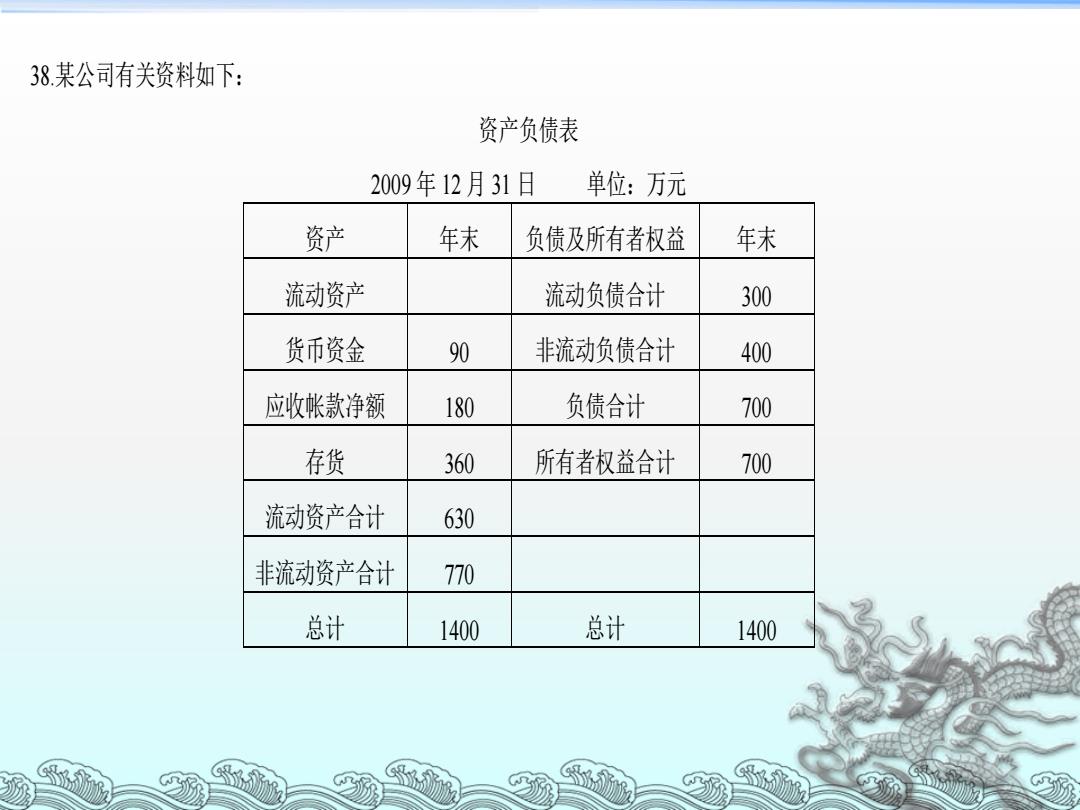

38某公司有关资料如下: 资产负债表 2009年12月31日 单位:万元 资产 年末 负债及所有者权益 年末 流动资产 流动负债合计 300 货币资金 90 非流动负债合计 400 应收帐款净额 180 负债合计 700 存货 360 所有者权益合计 700 流动资产合计 630 非流动资产合计 770 总计 1400 总计 1400

38.某公司有关资料如下: 资产负债表 2009 年 12 月 31 日 单位:万元 资产 年末 负债及所有者权益 年末 流动资产 流动负债合计 300 货币资金 90 非流动负债合计 400 应收帐款净额 180 负债合计 700 存货 360 所有者权益合计 700 流动资产合计 630 非流动资产合计 770 总计 1400 总计 1400

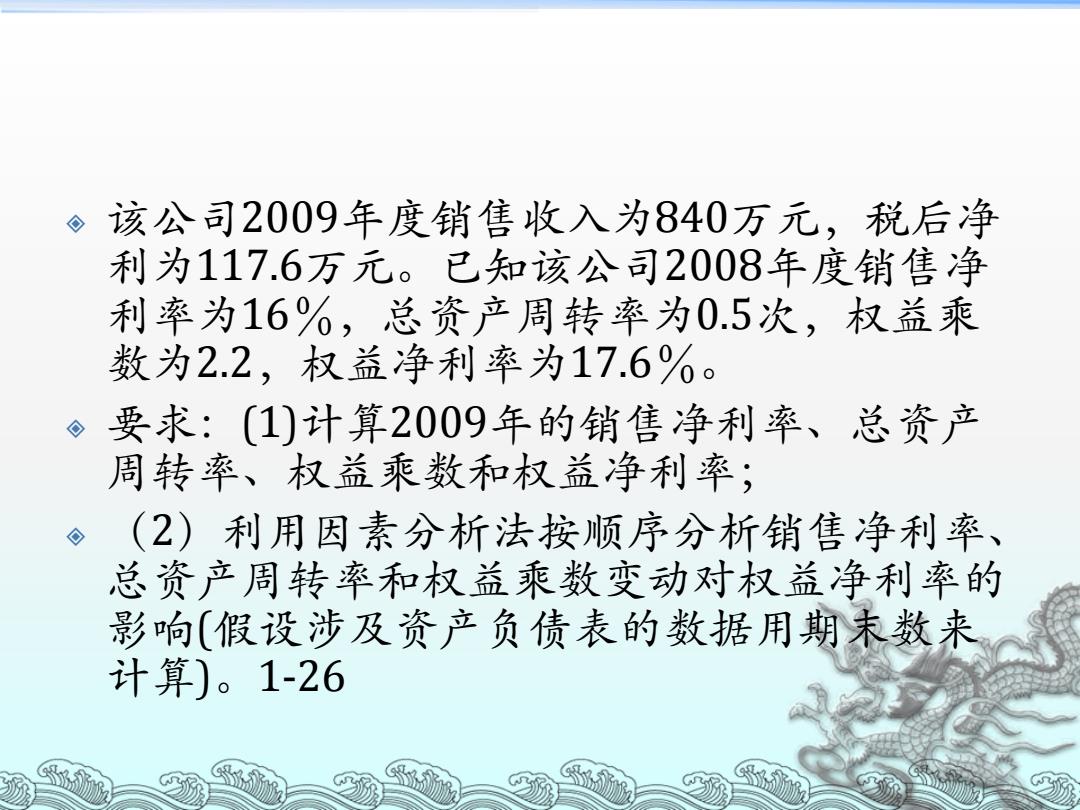

◇1 该公司2009年度销售收入为840万元,税后净 利为117.6万元。已知该公司2008年度销售净 利率为16%,总资产周转率为0.5次,权益乘 数为2.2,权益净利率为17.6%。 要求:(1)计算2009年的销售净利率、总资产 周转率、权益乘数和权益净利率; (2)利用因素分析法按顺序分析销售净利率、 总资产周转率和权益乘数变动对权益净利率的 影响(假设涉及资产负债表的数据用期未数来 计算)。1-26

该公司2009年度销售收入为840万元,税后净 利为117.6万元。已知该公司2008年度销售净 利率为16%,总资产周转率为0.5次,权益乘 数为2.2,权益净利率为17.6%。 要求:(1)计算2009年的销售净利率、总资产 周转率、权益乘数和权益净利率; (2)利用因素分析法按顺序分析销售净利率、 总资产周转率和权益乘数变动对权益净利率的 影响(假设涉及资产负债表的数据用期末数来 计算)。1-26

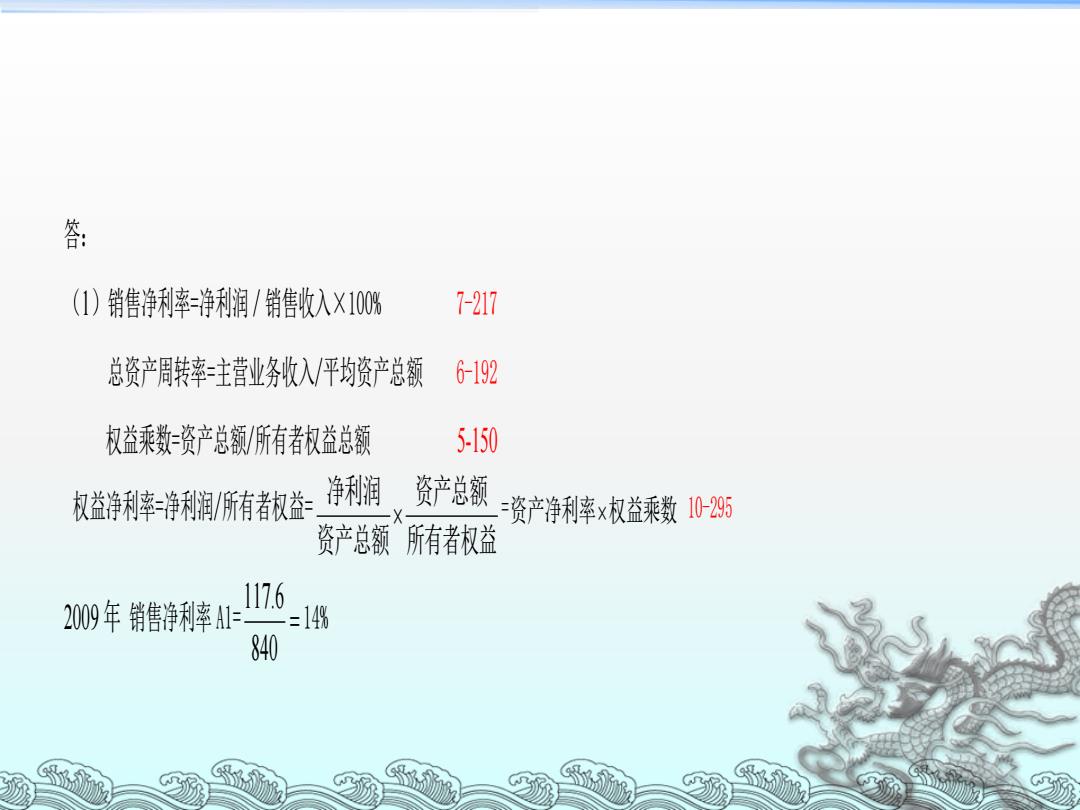

答 (1)销售净利率=净利润/销售收入X100% 7-217 总资产周转率主营业务收入平均资产总额 6-192 权益乘数资产总额/所有者权益总额 5-150 权益净利率=净利润/所有者权益: 净利润 资产总额 =资产净利率x权益乘数10295 资产总额 所有者权益 17.6 2009年销售净利率1:C=14% 840

答: (1)销售净利率=净利润/销售收入×100% 7-217 总资产周转率=主营业务收入/平均资产总额 6-192 权益乘数=资产总额/所有者权益总额 5-150 权益净利率=净利润/所有者权益= 所有者权益 资产总额 资产总额 净利润 =资产净利率权益乘数 10-295 2009 年 销售净利率 A1= = 840 117.6 14%