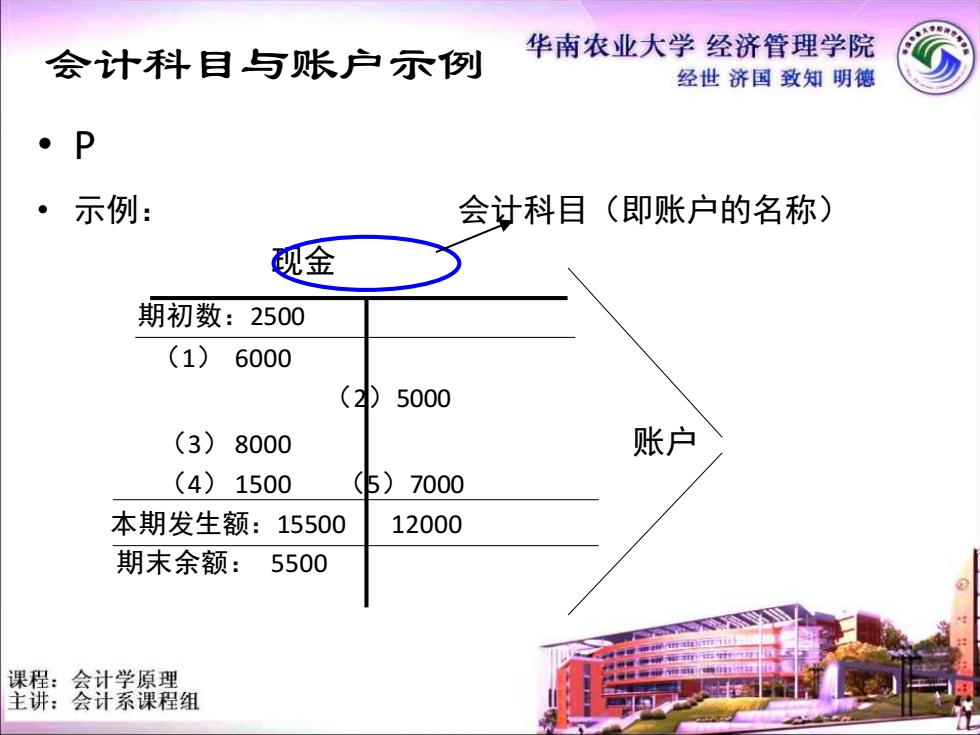

会计科目与账户示例 华南农业大学经济管理学院 经世济国致知明德 P ·示例: 会计科目(即账户的名称) 砚金 期初数:2500 (1) 6000 (2)5000 (3)8000 账户 (4)1500 (5)7000 本期发生额:15500 12000 期末余额: 5500 课程:会计学原理 主讲:会计系课程组

会计科目与账户示例 • P • 示例: 会计科目(即账户的名称) 现金 期初数:2500 (1) 6000 (2)5000 (3) 8000 账户 (4) 1500 (5)7000 本期发生额:15500 12000 期末余额: 5500

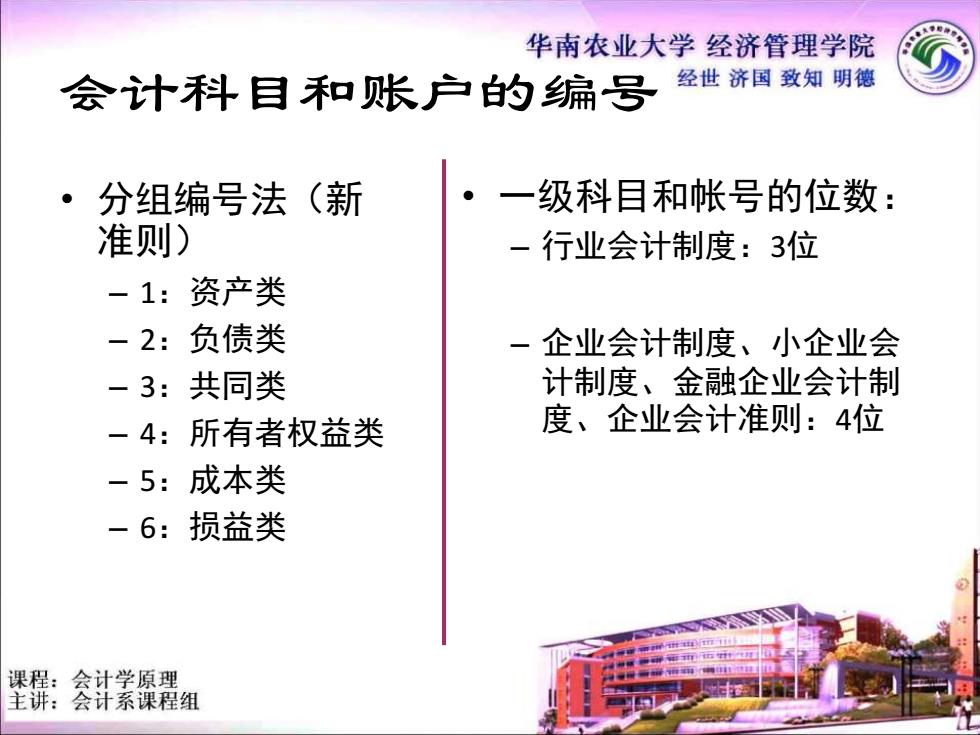

华南农业大学经济管理学院 会计科目和账户的编号 经世济国致知明德 ·分组编号法(新 一级科目和帐号的位数: 准则) -行业会计制度:3位 -1:资产类 -2:负债类 一企业会计制度、小企业会 -3:共同类 计制度、金融企业会计制 -4:所有者权益类 度、企业会计准则:4位 -5:成本类 -6:损益类 课程:会计学原理 主讲:会计系课程组

会计科目和账户的编号 • 分组编号法(新 准则) – 1:资产类 – 2:负债类 – 3:共同类 – 4:所有者权益类 – 5:成本类 – 6:损益类 • 一级科目和帐号的位数: – 行业会计制度:3位 – 企业会计制度、小企业会 计制度、金融企业会计制 度、企业会计准则:4位

华南农业大学经济管理学院 (二)会计科目设置的原姁世济国致知明德 1.统一性和灵活性相结合的原则 一符合会计准则、会计制度的统一规定(统一性) 一根据企业的自身情况确定本单位的会计科目。企 业可对一些会计科目作适当的增补。(灵活性) ·一级科目、部分二级科目遵循国家的统一规定。 ·明细科目由企业根据自身情况而定。 ·一定情况下,可自行增减一级科目。 课程:会计学原理 主讲:会计系课程组

(二)会计科目设置的原则 1.统一性和灵活性相结合的原则 – 符合会计准则、会计制度的统一规定(统一性) – 根据企业的自身情况确定本单位的会计科目。企 业可对一些会计科目作适当的增补。(灵活性) • 一级科目、部分二级科目遵循国家的统一规定。 • 明细科目由企业根据自身情况而定。 • 一定情况下,可自行增减一级科目

华南农业大学经济管理学院 经世济国致知明德 2.内外兼顾的原则 一兼顾对外报告和对内加强管理的需要。 -体现: ·总分类科目:提供总括性信息,基本能满足对外报告 的需要。 ·明细分类科目:主要提供更详细、更具体的信息,以 满足企业内部经营管理的需要。 课程:会计学原理 主讲:会计系课程组

2.内外兼顾的原则 – 兼顾对外报告和对内加强管理的需要。 – 体现: • 总分类科目:提供总括性信息,基本能满足对外报告 的需要。 • 明细分类科目:主要提供更详细、更具体的信息,以 满足企业内部经营管理的需要

华南农业大学经济管理学院 经世济国致知明德 3.简明实用的原则 一应严格界定每一科目的核算内容,力求做到简明 扼要,通俗易懂,以利于记清账目,正确反映企 业的生产经营活动。 一统一编号。 课程:会计学原理 主讲:会计系课程组

3.简明实用的原则 – 应严格界定每一科目的核算内容,力求做到简明 扼要,通俗易懂,以利于记清账目,正确反映企 业的生产经营活动。 – 统一编号