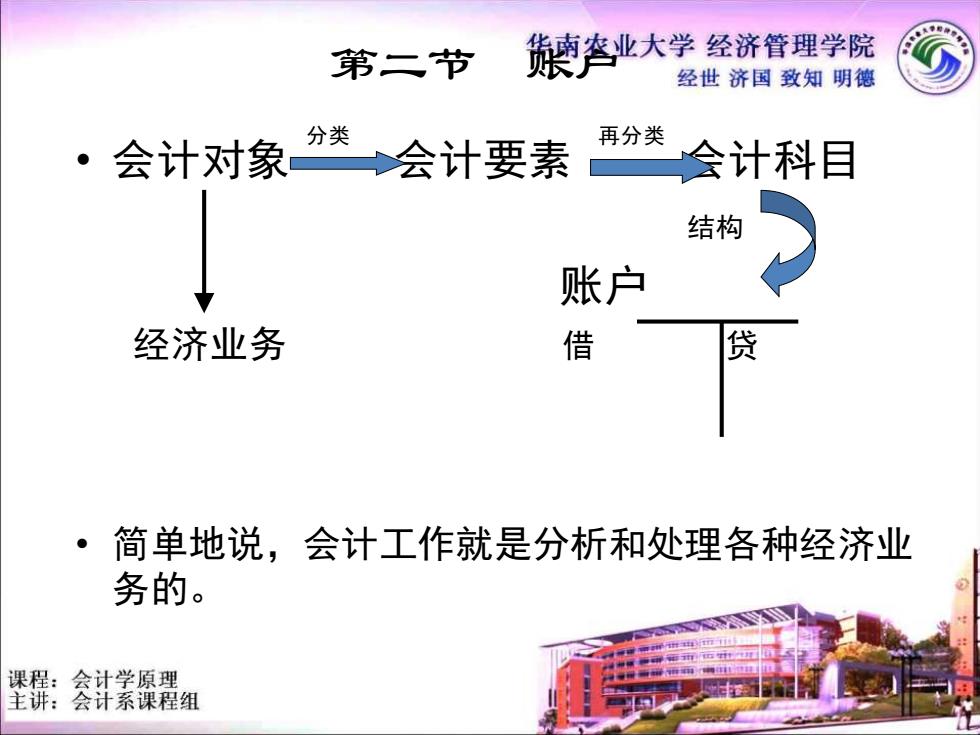

第二节 娘李业大学经济管理学院 经世济国致知明德 ·会计对象分类◆会计要素 分类 再分类 会计科目 结构 账户 经济业务 借 贷 ·简单地说,会计工作就是分析和处理各种经济业 务的。 课程:会计学原理 主讲:会计系课程组

第二节 账户 • 会计对象 分类 会计要素 再分类 会计科目 结构 账户 经济业务 借 贷 • 简单地说,会计工作就是分析和处理各种经济业 务的

华南农业大学经济管理学院 ,、账户的设置 经世济国致知明德 。 账户的概念 一是对会计要素进行分类核算的工具。 一它具有一定的格式和结构,能分类反映会计要 素增减变动的情况及结果。 ·教学上:为T型结构。即 ·实务上:为账页纸。主要有借、贷、余三栏 课程:会计学原理 主讲:会计系课程组

一 、账户的设置 • 账户的概念 – 是对会计要素进行分类核算的工具。 – 它具有一定的格式和结构,能分类反映会计要 素增减变动的情况及结果。 • 教学上:为T型结构。即 • 实务上:为账页纸。主要有借、贷、余三栏

华南农业大学经济管理学院 。账户的设置要求: 经世济国致知明德 一应对会计要素进行科学的再分类 一应能全面反映企业各项经济业务 一能满足信息使用者的需要 课程:会计学原理 主讲:会计系课程组

• 账户的设置要求: – 应对会计要素进行科学的再分类 – 应能全面反映企业各项经济业务 – 能满足信息使用者的需要

二、会释当个学经济管理学院 经世济国致知明德 (一)概念 一是对会计要素的具体内容进行分类核算的项目。 资产负债 所有者权益 收入 费用(成本) 利润 库存现金 短期借款 实收资本 主营业收入主营业务成本利润分配 银行存款应付票据 资本公积 营业税金及附加 原材料 领收账款 盈余公积其他业务收入其他业务成本 应收账款 应付账款 销售费用 本年利润 固定资产 应交税费 管理费用 财务费用 投资收益 营业外支出 营业外收入生产成本 制造费用 课程:会计学原理 主讲:会计系课程组

二、会计科目 (一)概念 – 是对 会计要素 的具体内容进行分类核算的项目。 资产 负债 所有者权益 收入 费用(成本) 利润 库存现金 短期借款 实收资本 主营业务收入 主营业务成本 利润分配 银行存款 应付票据 资本公积 营业税金及附加 原材料 预收账款 盈余公积 其他业务收入 其他业务成本 应收账款 应付账款 销售费用 本年利润 固定资产 应交税费 管理费用 财务费用 投资收益 营业外支出 营业外收入 生产成本 制造费用

华南农业大学经济管理学院 经世济国致知明德 ■会计科目与账户 会计科目 会计要素的再分 反映一定的经济内容 账户 会计要素的再分类与具体化 友映一定的经济内容 具有一定的格式,反映资金的增减变动 课程:会计学原理 主讲:会计系课程组

▪ 会计科目与账户 会计科目 会计要素的再分类 反映一定的经济内容 账户 会计要素的再分类与具体化 反映一定的经济内容 具有一定的格式,反映资金的增减变动