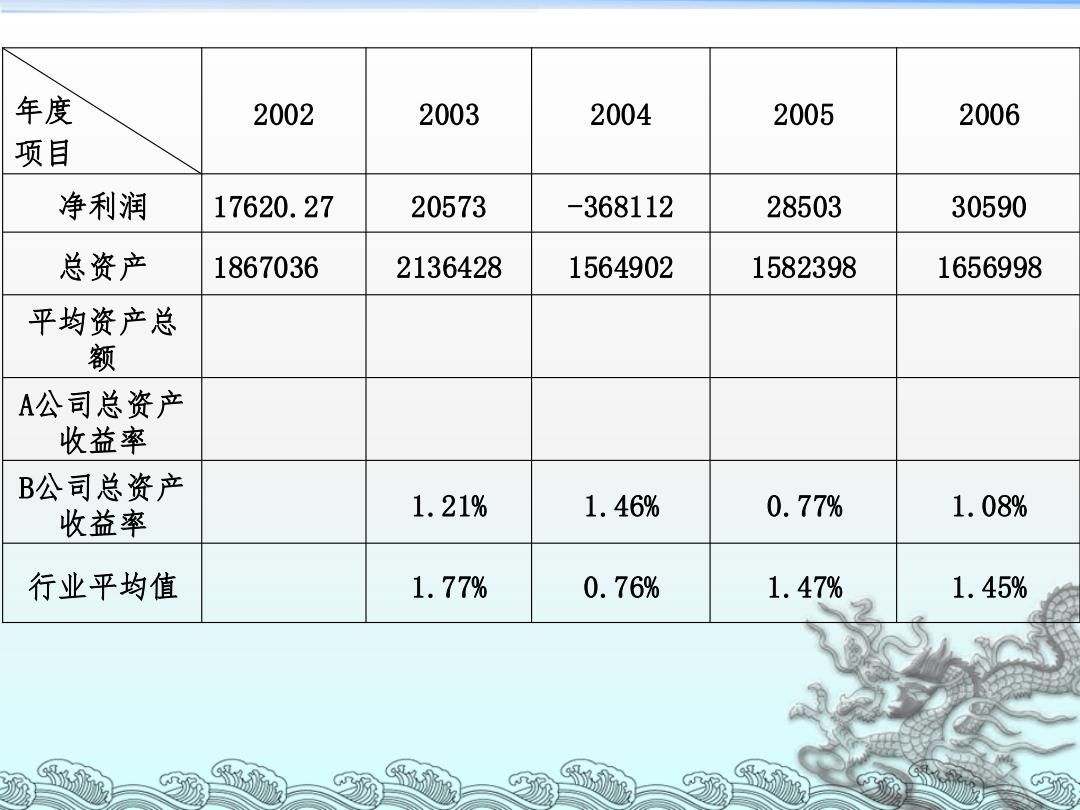

年度 2002 2003 2004 2005 2006 项目 净利润 17620.27 20573 -368112 28503 30590 总资产 1867036 2136428 1564902 1582398 1656998 平均资产总 喻 A公司总资产 收益率 B公司总资产 收益率 1.21% 1.46% 0.77% 1.08% 行业平均值 1.77% 0.76% 1.47% 1.45% 2

年度 项目 2002 2003 2004 2005 2006 净利润 17620.27 20573 -368112 28503 30590 总资产 1867036 2136428 1564902 1582398 1656998 平均资产总 额 A公司总资产 收益率 B公司总资产 收益率 1.21% 1.46% 0.77% 1.08% 行业平均值 1.77% 0.76% 1.47% 1.45%

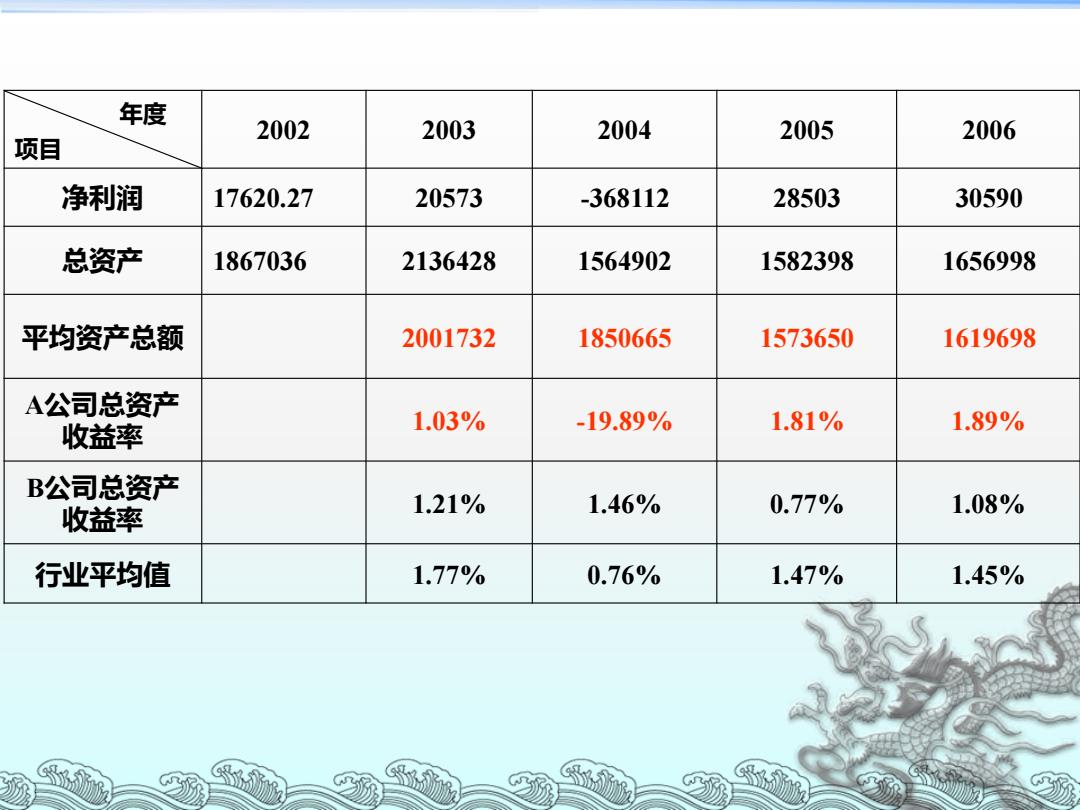

年度 2002 2003 2004 2005 2006 项目 净利润 17620.27 20573 -368112 28503 30590 总资产 1867036 2136428 1564902 1582398 1656998 平均资产总额 2001732 1850665 1573650 1619698 A公司总资产 收益率 1.03% -19.89% 1.81% 1.89% B公司总资产 收益率 1.21% 1.46% 0.77% 1.08% 行业平均值 1.77% 0.76% 1.47% 1.45%

年度 项目 2002 2003 2004 2005 2006 净利润 17620.27 20573 -368112 28503 30590 总资产 1867036 2136428 1564902 1582398 1656998 平均资产总额 2001732 1850665 1573650 1619698 A公司总资产 收益率 1.03% -19.89% 1.81% 1.89% B公司总资产 收益率 1.21% 1.46% 0.77% 1.08% 行业平均值 1.77% 0.76% 1.47% 1.45%

纵向比较:A公司除了2004年外,总资产收益率总 体呈现上升的趋势,说明盈利能力有所增强。2004年总 资产大幅度下降是由于当前计提了坏帐准备造成的。 横向比较:A公司除2003年2004年外,其余年份的 总资产收益率要高于B公司和行业平均值,说明该公司 的盈利能力还是较强的。 藏家

纵向比较:A公司除了2004年外,总资产收益率总 体呈现上升的趋势,说明盈利能力有所增强。2004年总 资产大幅度下降是由于当前计提了坏帐准备造成的。 横向比较:A公司除2003年2004年外,其余年份的 总资产收益率要高于B公司和行业平均值,说明该公司 的盈利能力还是较强的

(四)总资产收益率的分解及影响因素 总资产收益率=净利润÷总资产平均余额 =(净利润÷销售收入)×(销售收入÷总资产平 均余额) =销售净利率×总资产周转率 说明影响总资产收益率的因素主要是销售净利率和总资产周 转率 销售净利率反映了企业控制成本费用的能力。 总资产周转率反映企业运用资产获取销售收入的能力。 从以上两个因素对总资产收益率的作用过程看,总资产周转率是 基础。因为一般情况下,企业应在现有资产规模下创造尽可能多的 收入,在所创造收入基础上尽可能控制成本费用来提高总资产收益 率

(四)总资产收益率的分解及影响因素 说明影响总资产收益率的因素主要是销售净利率和总资产周 转率 销售净利率反映了企业控制成本费用的能力。 总资产周转率反映企业运用资产获取销售收入的能力。 从以上两个因素对总资产收益率的作用过程看,总资产周转率是 基础。因为一般情况下,企业应在现有资产规模下创造尽可能多的 收入,在所创造收入基础上尽可能控制成本费用来提高总资产收益 率。 总资产收益率=净利润÷总资产平均余额 =(净利润÷销售收入)×( 销售收入÷总资产平 均余额) =销售净利率×总资产周转率

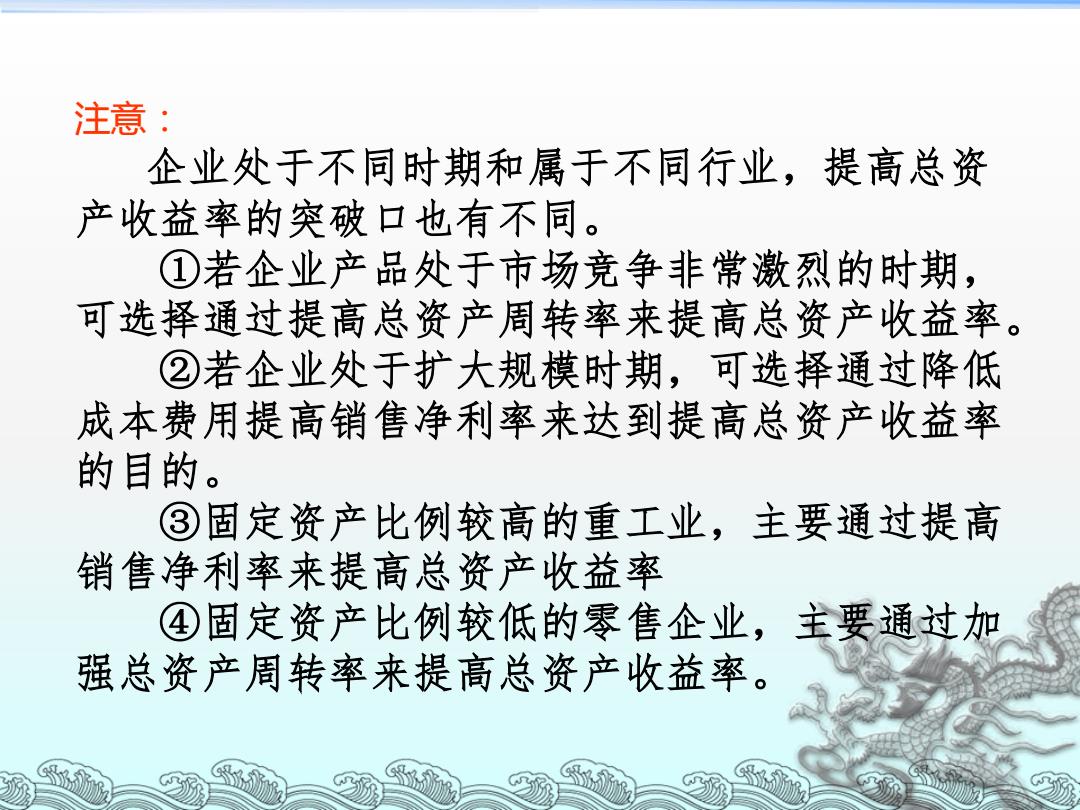

注意: 企业处于不同时期和属于不同行业,提高总资 产收益率的突破口也有不同。 ①若企业产品处于市场竞争非常激烈的时期, 可选择通过提高总资产周转率来提高总资产收益率。 ②若企业处于扩大规模时期,可选择通过降低 成本费用提高销售净利率来达到提高总资产收益率 的目的。 ③固定资产比例较高的重工业,主要通过提高 销售净利率来提高总资产收益率 ④固定资产比例较低的零售企业,主要通过加 强总资产周转率来提高总资产收益率

注意: 企业处于不同时期和属于不同行业,提高总资 产收益率的突破口也有不同。 ①若企业产品处于市场竞争非常激烈的时期, 可选择通过提高总资产周转率来提高总资产收益率。 ②若企业处于扩大规模时期,可选择通过降低 成本费用提高销售净利率来达到提高总资产收益率 的目的。 ③固定资产比例较高的重工业,主要通过提高 销售净利率来提高总资产收益率 ④固定资产比例较低的零售企业,主要通过加 强总资产周转率来提高总资产收益率