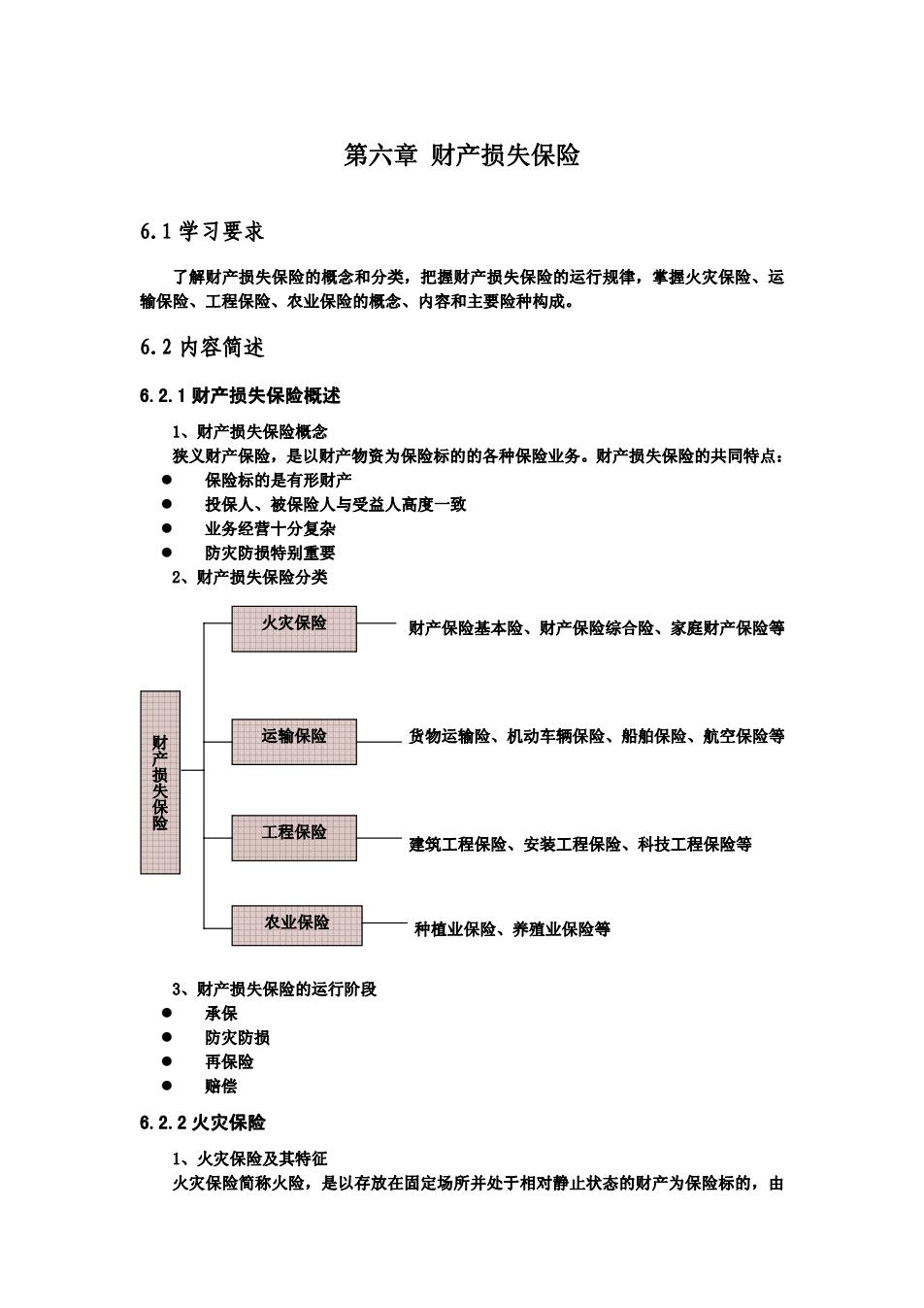

第六章财产损失保险 6.1学习要求 了解财产损失保险的概念和分类,把握财产损失保险的运行规律,掌握火灾保险、运 输保险、工程保险、农业保险的概念、内容和主要险种构成。 6.2内容简述 6.2.1财产损失保险概述 1、财产损失保险概念 狭义财产保险,是以财产物资为保险标的的各种保险业务。财产损失保险的共同特点: 保险标的是有形财产 ● 投保人、被保险人与受益人高度一致 ● 业务经营十分复杂 ● 防灾防损特别重要 2、财产损失保险分类 火灾保险 财产保险基本险、财产保险综合险、家庭财产保险等 运输保险 货物运输险、机动车辆保险、船舶保险、航空保险等 财产损失保险 工程保险 建筑工程保险、安装工程保险、科技工程保险等 农业保险 种植业保险、养殖业保险等 3、财产损失保险的运行阶段 承保 ● 防灾防损 ● 再保险 ·赔偿 6.2.2火灾保险 1、火灾保险及其特征 火灾保险简称火险,是以存放在固定场所并处于相对静止状态的财产为保险标的,由

第六章 财产损失保险 6.1 学习要求 了解财产损失保险的概念和分类,把握财产损失保险的运行规律,掌握火灾保险、运 输保险、工程保险、农业保险的概念、内容和主要险种构成。 6.2 内容简述 6.2.1 财产损失保险概述 1、财产损失保险概念 狭义财产保险,是以财产物资为保险标的的各种保险业务。财产损失保险的共同特点: z 保险标的是有形财产 z 投保人、被保险人与受益人高度一致 z 业务经营十分复杂 z 防灾防损特别重要 2、财产损失保险分类 3、财产损失保险的运行阶段 z 承保 z 防灾防损 z 再保险 z 赔偿 6.2.2 火灾保险 1、火灾保险及其特征 火灾保险简称火险,是以存放在固定场所并处于相对静止状态的财产为保险标的,由 财产损失保险 火灾保险 运输保险 工程保险 农业保险 财产保险基本险、财产保险综合险、家庭财产保险等 货物运输险、机动车辆保险、船舶保险、航空保险等 建筑工程保险、安装工程保险、科技工程保险等 种植业保险、养殖业保险等

保险人承担保险财产道受保险事故损失的经济赔偿责任的一种财产保险。其特征为: ● 保险标的只能存放在固定场所并处于相对静止状态下 ● 所承保财产的地址不得随意变动 ●保险标的十分繁杂 2、火灾保险的一般内容 ● 火灾保险的适用范围 ◇从保险业务来源角度看,适用范围最广泛 >各种企业、团体及机关单位均可投保团体火灾保险 >所有的城乡居民家庭和个人均可投保家庭财产保险 ◇从保险标的范围看 一可保财产 √房屋及其他建筑物和附属装修设备 √ 各种机器设备、工具、仪器及生产用具 √管理用具及低值易耗品、原材料、半成品、在产品等 各种生活资料等 >特约可保财产 √某些市场价格变化大、保额难以确定、风险较特别的财产物资 >不可保财产 √不能用货币衡量价值的财产物资、非实际的物资、非法财产以及应 当投保其他险种的财产物资 火灾保险的保险责任 ◇保险责任 >火灾及相关危险,包括火灾、爆炸、雷电 》各种自然灾害 有关意外事故 >施救费用 ◇除外责任 >战争、军事行动或暴力行为: >核子污染: >被保险人的故意行为: >各种间接损失: >保险标的本身的缺陷、保管不善而致的损失等 ● 火灾保险的费率 ◇火灾保险的费率通常以每千元保额为计算单位,费率表达形式为千分率 ◇保险费率的确定因素 >建筑结构及建筑等级 >占用性质,如仓库 >承保风险的种类及多寡 >地理位置 投保人的防灾设备及防灾措施 ◇保险费率的分类 >团体火灾保险费率:工业险费率、仓储险费率、普通险费率 >家庭财产保险费率 >标准费率与短期费率

保险人承担保险财产遭受保险事故损失的经济赔偿责任的一种财产保险。其特征为: z 保险标的只能存放在固定场所并处于相对静止状态下 z 所承保财产的地址不得随意变动 z 保险标的十分繁杂 2、火灾保险的一般内容 z 火灾保险的适用范围 从保险业务来源角度看,适用范围最广泛 ¾ 各种企业、团体及机关单位均可投保团体火灾保险 ¾ 所有的城乡居民家庭和个人均可投保家庭财产保险 从保险标的范围看 ¾ 可保财产 9 房屋及其他建筑物和附属装修设备 9 各种机器设备、工具、仪器及生产用具 9 管理用具及低值易耗品、原材料、半成品、在产品等 9 各种生活资料等 ¾ 特约可保财产 9 某些市场价格变化大、保额难以确定、风险较特别的财产物资 ¾ 不可保财产 9 不能用货币衡量价值的财产物资、非实际的物资、非法财产以及应 当投保其他险种的财产物资 z 火灾保险的保险责任 保险责任 ¾ 火灾及相关危险,包括火灾、爆炸、雷电 ¾ 各种自然灾害 ¾ 有关意外事故 ¾ 施救费用 除外责任 ¾ 战争、军事行动或暴力行为; ¾ 核子污染; ¾ 被保险人的故意行为; ¾ 各种间接损失; ¾ 保险标的本身的缺陷、保管不善而致的损失等 z 火灾保险的费率 火灾保险的费率通常以每千元保额为计算单位,费率表达形式为千分率 保险费率的确定因素 ¾ 建筑结构及建筑等级 ¾ 占用性质,如仓库 ¾ 承保风险的种类及多寡 ¾ 地理位置 ¾ 投保人的防灾设备及防灾措施 保险费率的分类 ¾ 团体火灾保险费率:工业险费率、仓储险费率、普通险费率 ¾ 家庭财产保险费率 ¾ 标准费率与短期费率 �������

火灾保险的保险金额 ◇通常根据投保标的分项确定 令团体火灾保险 >固定资产 √分项确定 √可依照帐面原值、重置价值或评估价值确定 >流动资产 √可按照最近帐面12个月的平均余额或由被保险人自行确定 √保险价值是出险时的帐面余额 ◇家庭财产保险 按房屋及其附属设施、家用电器、其他家庭用品等分项确定 保险金额一般由被保险人自行确定 ●火灾保险的赔偿 ◇对固定资产分项计赔,每项固定资产仅适用于自身的赔偿限额 令注意扣除残值和免赔额 ◇对团体火灾保险一般采用比例赔偿方式,对家庭财产保险一般采取第一危险 赔偿方式 3、火灾保险的主要险种 财产保险基本险:以企事业单位、机关团体等的财产物资为保险标的,由保险人 承担被保险人财产所面临的基本风险责任的财产保险。 ◇ 团体火灾保险的主要险种之一 令承担的保险责任为 >火灾 >雷击 >爆炸 >飞行物体和空中运行物体的坠落 自用供电等设备因保险事故造成保险标的的损失 >必要及合理的施救费用 ●财产保险综合险 ◇团体火灾保险的主要险种之一 ◇在适用范围、保险对象、保险金额的确定和保险赔偿处理上与基本险相同, 不同的是在保险责任上有所扩展: >火灾、爆炸、雷击 >自然灾害,如暴雨、洪水、台风、暴风、龙卷风、雪灾、雹灾、冰凌、 泥石流、崖崩、突发性滑坡、地面突然塌陷等 >飞行物体和空中运行物体的坠落 家庭财产保险 ◇面向城乡居民家庭或个人的火灾保险,其特点为: >以家庭或个人为单位,业务分散,额小量大,风险结构以火灾、盗窃风 险为主。 ◇主要险种为: >普通家庭财产保险 >家庭财产两全保险:具有保险和还本的功能,以保险储金的利息作为保 费收入

z 火灾保险的保险金额 通常根据投保标的分项确定 团体火灾保险 ¾ 固定资产 9 分项确定 9 可依照帐面原值、重置价值或评估价值确定 ¾ 流动资产 9 可按照最近帐面 12 个月的平均余额或由被保险人自行确定 9 保险价值是出险时的帐面余额 家庭财产保险 按房屋及其附属设施、家用电器、其他家庭用品等分项确定 保险金额一般由被保险人自行确定 z 火灾保险的赔偿 对固定资产分项计赔,每项固定资产仅适用于自身的赔偿限额 注意扣除残值和免赔额 对团体火灾保险一般采用比例赔偿方式,对家庭财产保险一般采取第一危险 赔偿方式 3、火灾保险的主要险种 z 财产保险基本险:以企事业单位、机关团体等的财产物资为保险标的,由保险人 承担被保险人财产所面临的基本风险责任的财产保险。 团体火灾保险的主要险种之一 承担的保险责任为 ¾ 火灾 ¾ 雷击 ¾ 爆炸 ¾ 飞行物体和空中运行物体的坠落 ¾ 自用供电等设备因保险事故造成保险标的的损失 ¾ 必要及合理的施救费用 z 财产保险综合险 团体火灾保险的主要险种之一 在适用范围、保险对象、保险金额的确定和保险赔偿处理上与基本险相同, 不同的是在保险责任上有所扩展: ¾ 火灾、爆炸、雷击 ¾ 自然灾害,如暴雨、洪水、台风、暴风、龙卷风、雪灾、雹灾、冰凌、 泥石流、崖崩、突发性滑坡、地面突然塌陷等 ¾ 飞行物体和空中运行物体的坠落 z 家庭财产保险 面向城乡居民家庭或个人的火灾保险,其特点为: ¾ 以家庭或个人为单位,业务分散,额小量大,风险结构以火灾、盗窃风 险为主。 主要险种为: ¾ 普通家庭财产保险 ¾ 家庭财产两全保险:具有保险和还本的功能,以保险储金的利息作为保 费收入。 ������������

>房屋及室内财产保险:一般的房屋保险、室内财产的保险、贷款抵押房 屋保险。 >安居类综合保险(一般家财险和民事赔偿风险) >投资保障型家庭财产保险(收回本金、获得高于同期存款利率的投资回 报) >专项家庭财产保险液化气罐保险、家用电器保险 6.2.3运输保险 1、运输保险及其特征 运输保险是以处于流动状态下的财产为保险标的一种保险,包括运输货物保险和运输 工具保险。其特征为: ● 保险标的具有流动性 ●保险风险大而复杂:存放的固定场所和运行过程中的风险 ●异地出险现象:委托查勘理赔 ● 第三者责任大 2、运输货物保险 ●运输货物保险的适用范围 ◇运输货物保险是以运输过程中的各种货物为保险标的,以运行过程中可能发 生的有关风险为保险责任的一种财产保险。 令发货人及收货人均可投保 运输货物保险的一般内容 ◇种类 >按运输方式划分 √水路运输货物保险 √ 陆上运输货物保险 √ 航空运输货物保险 √联运险:运输货物需要经过两种或两种以上的主要运输工具联运, 才能将其从起点地运送到目的地的保险。 >按承保范围划分 √国内运输货物保险 √涉外运输货物保险 >按承担责任的方式划分 √基本险 √综合险 √附加险 ◇保险责任:基本险和综合险。 ◇承保方式:采用定值保险方式。 ◇费率厘订与保险赔偿 >费率厘订的因素 √运输工具 运输路径 √运输方式和所经区域 √货物本身的性质与风险 >保险赔偿

¾ 房屋及室内财产保险:一般的房屋保险、室内财产的保险、贷款抵押房 屋保险。 ¾ 安居类综合保险(一般家财险和民事赔偿风险) ¾ 投资保障型家庭财产保险(收回本金、获得高于同期存款利率的投资回 报) ¾ 专项家庭财产保险 液化气罐保险、家用电器保险 6.2.3 运输保险 1、运输保险及其特征 运输保险是以处于流动状态下的财产为保险标的一种保险,包括运输货物保险和运输 工具保险。其特征为: z 保险标的具有流动性 z 保险风险大而复杂:存放的固定场所和运行过程中的风险 z 异地出险现象:委托查勘理赔 z 第三者责任大 2、运输货物保险 z 运输货物保险的适用范围 运输货物保险是以运输过程中的各种货物为保险标的,以运行过程中可能发 生的有关风险为保险责任的一种财产保险。 发货人及收货人均可投保 z 运输货物保险的一般内容 种类 ¾ 按运输方式划分 9 水路运输货物保险 9 陆上运输货物保险 9 航空运输货物保险 9 联运险:运输货物需要经过两种或两种以上的主要运输工具联运, 才能将其从起点地运送到目的地的保险。 ¾ 按承保范围划分 9 国内运输货物保险 9 涉外运输货物保险 ¾ 按承担责任的方式划分 9 基本险 9 综合险 9 附加险 保险责任:基本险和综合险。 承保方式:采用定值保险方式。 费率厘订与保险赔偿 ¾ 费率厘订的因素 9 运输工具 9 运输路径 9 运输方式和所经区域 9 货物本身的性质与风险 ¾ 保险赔偿 ������

√货损检验 √被保险人索赔义务 √代位求偿权的行使:对承运人而言 >赔偿处理 由于采用定值保险,其赔偿计算方法如下: 赔偿金额=保险金额X损失程度(%) 3、运输工具保险 。运输工具保险的适用范围 ◇专门承保各种机动运输工具,包括机动车辆、船舶、飞机、摩托车等各种以 机器为动力的运载工具。 ◇客运公司、货运公司、航空公司、航运公司以及拥有上述运输工具的家庭或 个人,均可投保。 ●机动车辆保险 ◇运输工具保险中的主要业务,以机器为动力的陆上运输工具为保险标的,包 括各种汽车、摩托车、拖拉机等。 令按照保险责任划分 >车辆损失险 √承保车辆本身因各种自然灾害、碰撞及其他意外事故造成的损失, 属于狭义的财产保险。 √保额:根据车辆的重置价值确定,或由双方协商确定。 √保险费:基本保费十保险金额X保险费率 >第三者责任(强制)保险 √承保被保险车辆因意外事故造成第三者的人身伤害或财产损失,依 法由被保险人承担经济赔偿责任的风险。 √属于责任保险。 √在多数国家,对机动车辆第三者责任保险均采取强制保险的措施, 以利于维护公众的安全。 √保险人以赔偿限额来限制责任。 令按保险标的划分 >汽车保险 >摩托车保险 >拖拉机保险 船舶保险 ◇以各种船舶、水上装置及其碰擅责任为保险标的的运输工具保险,传统财产 保险业务的重要险种之一。 ◇适用于各种团体单位、个人所有或与他人共有的机动船舶与非机动船舶,以 及水上装置。 ◇保险责任包括碰撞责任与非碰撞责任。 ◇保险金额:一张保单一个保险金额,但承保船舶本身的损失、碰撞责任和费 用损失,属于高度综合的险种。 飞机保险:以飞机及其相关责任风险为保险对象的保险,是国际再保险业务的重 要来源。 ◇机身保险:以各种飞机本身作为保险标的,适用于任何航空公司、飞机拥有 者、有利益关系者以及看管、控制飞机的人,是飞机保险最主要的业务。采用不

9 货损检验 9 被保险人索赔义务 9 代位求偿权的行使:对承运人而言 ¾ 赔偿处理 由于采用定值保险,其赔偿计算方法如下: 赔偿金额=保险金额×损失程度(%) 3、运输工具保险 z 运输工具保险的适用范围 专门承保各种机动运输工具,包括机动车辆、船舶、飞机、摩托车等各种以 机器为动力的运载工具。 客运公司、货运公司、航空公司、航运公司以及拥有上述运输工具的家庭或 个人,均可投保。 z 机动车辆保险 运输工具保险中的主要业务,以机器为动力的陆上运输工具为保险标的,包 括各种汽车、摩托车、拖拉机等。 按照保险责任划分 ¾ 车辆损失险 9 承保车辆本身因各种自然灾害、碰撞及其他意外事故造成的损失, 属于狭义的财产保险。 9 保额:根据车辆的重置价值确定,或由双方协商确定。 9 保险费:基本保费+保险金额×保险费率 ¾ 第三者责任(强制)保险 9 承保被保险车辆因意外事故造成第三者的人身伤害或财产损失,依 法由被保险人承担经济赔偿责任的风险。 9 属于责任保险。 9 在多数国家,对机动车辆第三者责任保险均采取强制保险的措施, 以利于维护公众的安全。 9 保险人以赔偿限额来限制责任。 按保险标的划分 ¾ 汽车保险 ¾ 摩托车保险 ¾ 拖拉机保险 z 船舶保险 以各种船舶、水上装置及其碰撞责任为保险标的的运输工具保险,传统财产 保险业务的重要险种之一。 适用于各种团体单位、个人所有或与他人共有的机动船舶与非机动船舶,以 及水上装置。 保险责任包括碰撞责任与非碰撞责任。 保险金额:一张保单一个保险金额,但承保船舶本身的损失、碰撞责任和费 用损失,属于高度综合的险种。 z 飞机保险:以飞机及其相关责任风险为保险对象的保险,是国际再保险业务的重 要来源。 机身保险:以各种飞机本身作为保险标的,适用于任何航空公司、飞机拥有 者、有利益关系者以及看管、控制飞机的人,是飞机保险最主要的业务。采用不����������