第二节财产清查的方法 财产清查的准备工作 (一) 组织准备一成立财产清查组织, 配备人员,制定计 划,确定制度。 (二)账务准备一清查前的经济业务全部入账,结出余额, 已收、已付未入账的现金记账凭证全部登记,核对银行存 款对账单等。 (三)业务准备一保管财产物资部门要准备好度量衡器具, 清查日止的所有业务办好凭证手续,登记入账结出余额

第二节 财产清查的方法 一、财产清查的准备工作 (一)组织准备——成立财产清查组织,配备人员,制定计 划,确定制度。 (二)账务准备——清查前的经济业务全部入账,结出余额, 已收、 已付未入账的现金记账凭证全部登记,核对银行存 款对账单等。 (三)业务准备——保管财产物资部门要准备好度量衡器具, 清查日止的所有业务办好凭证手续,登记入账结出余额

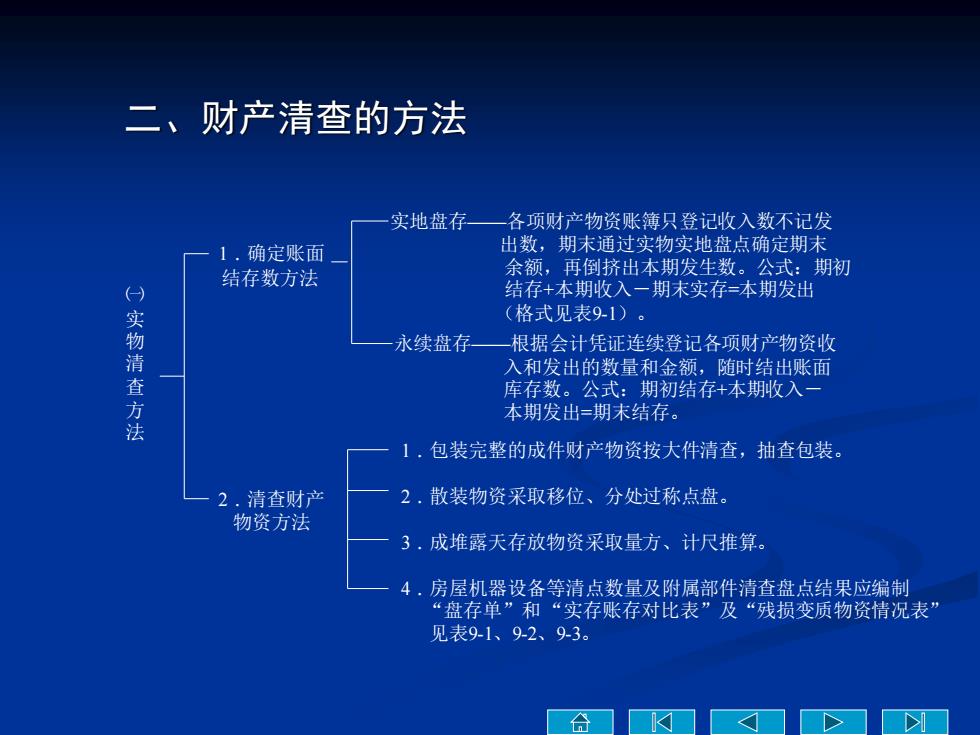

二、财产清查的方法 实地盘存一各项财产物资账簿只登记收入数不记发 1.确定账面 出数,期末通过实物实地盘点确定期末 结存数方法 余额,再倒挤出本期发生数。公式:期初 结存+本期收入一期末实存=本期发出 实物清查方法 (格式见表9-1)。 永续盘存一根据会计凭证连续登记各项财产物资收 入和发出的数量和金额,随时结出账面 库存数。公式:期初结存+本期收入一 本期发出=期末结存。 1,包装完整的成件财产物资按大件清查,抽查包装。 2.清查财产 2.散装物资采取移位、分处过称点盘。 物资方法 3. 成堆露天存放物资采取量方、计尺推算。 4. 房屋机器设备等清点数量及附属部件清查盘点结果应编制 “盘存单”和“实存账存对比表”及“残损变质物资情况表” 见表91、9-2、93

二、财产清查的方法 ㈠ 实 物 清 查 方 法 1.确定账面 结存数方法 2.清查财产 物资方法 实地盘存——各项财产物资账簿只登记收入数不记发 出数,期末通过实物实地盘点确定期末 余额,再倒挤出本期发生数。公式:期初 结存+本期收入-期末实存=本期发出 (格式见表9-1)。 永续盘存——根据会计凭证连续登记各项财产物资收 入和发出的数量和金额,随时结出账面 库存数。公式:期初结存+本期收入- 本期发出=期末结存。 1.包装完整的成件财产物资按大件清查,抽查包装。 2.散装物资采取移位、分处过称点盘。 3.成堆露天存放物资采取量方、计尺推算。 4.房屋机器设备等清点数量及附属部件清查盘点结果应编制 “盘存单”和“实存账存对比表”及“残损变质物资情况表” 见表9-1、9-2、9-3

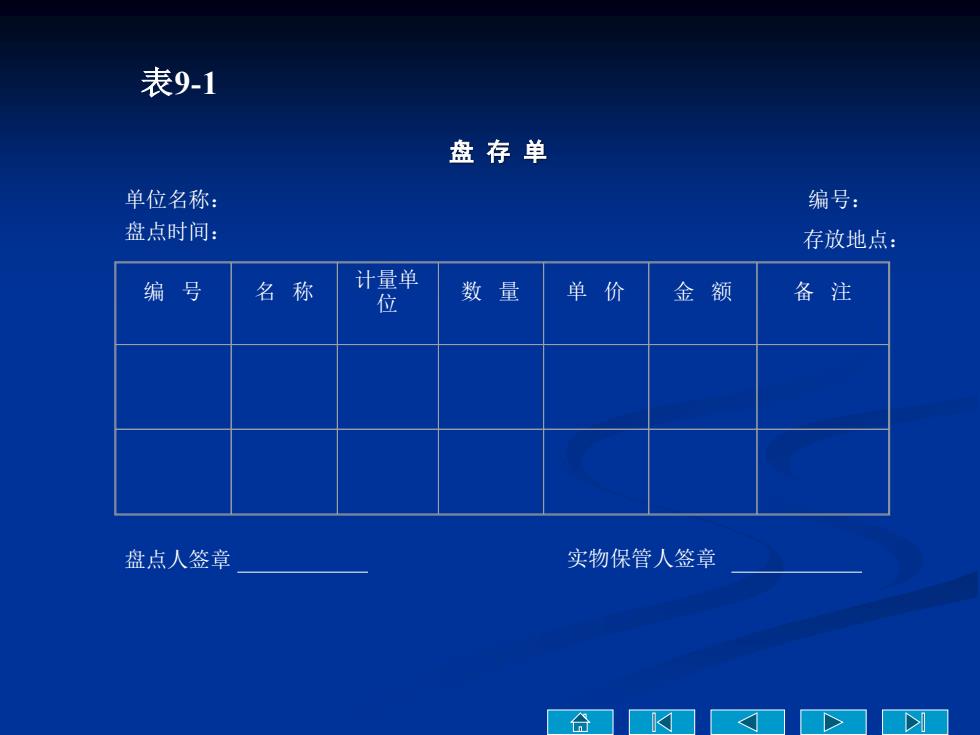

表9-1 盘存单 单位名称: 编号: 盘点时间: 存放地点: 编号 名称 计量单 位 数量 单价 金额 备注 盘点人签章 实物保管人签章

盘 存 单 表9-1 盘点时间: 存放地点: 单位名称: 编号: 编 号 名 称 计量单 位 数 量 单 价 金 额 备 注 盘点人签章 实物保管人签章