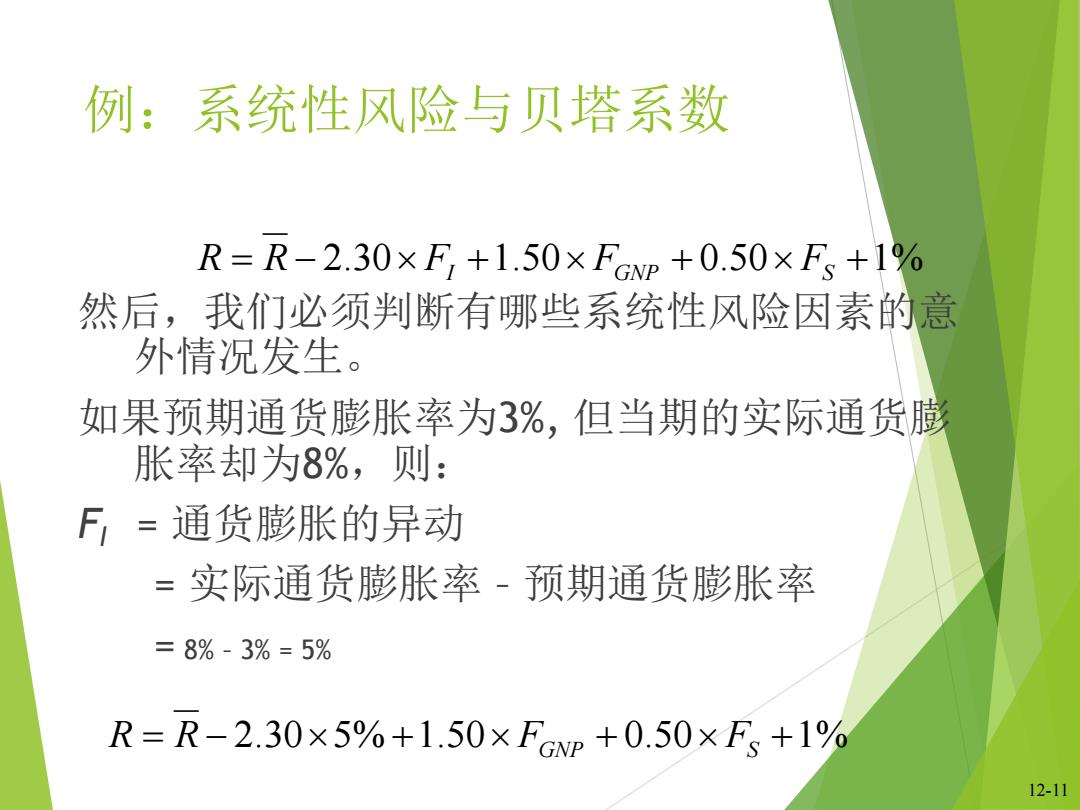

例:系统性风险与贝塔系数 R=R-2.30×F,+1.50×FcNp+0.50×F+1% 然后,我们必须判断有哪些系统性风险因素的意 外情况发生。 如果预期通货膨胀率为3%,但当期的实际通货膨 胀率却为8%,则: F=通货膨胀的异动 =实际通货膨胀率-预期通货膨胀率 =8%-3%=5% R=R-2.30×5%+1.50×FGwp+0.50×F+1% 12-11

12-11 例:系统性风险与贝塔系数 然后,我们必须判断有哪些系统性风险因素的意 外情况发生。 如果预期通货膨胀率为3%, 但当期的实际通货膨 胀率却为8%,则: FI = 通货膨胀的异动 = 实际通货膨胀率 – 预期通货膨胀率 = 8% – 3% = 5% R R 2.30 FI 1.50 FGNP 0.50 FS 1% R R 2.305% 1.50 FGNP 0.50 FS 1%

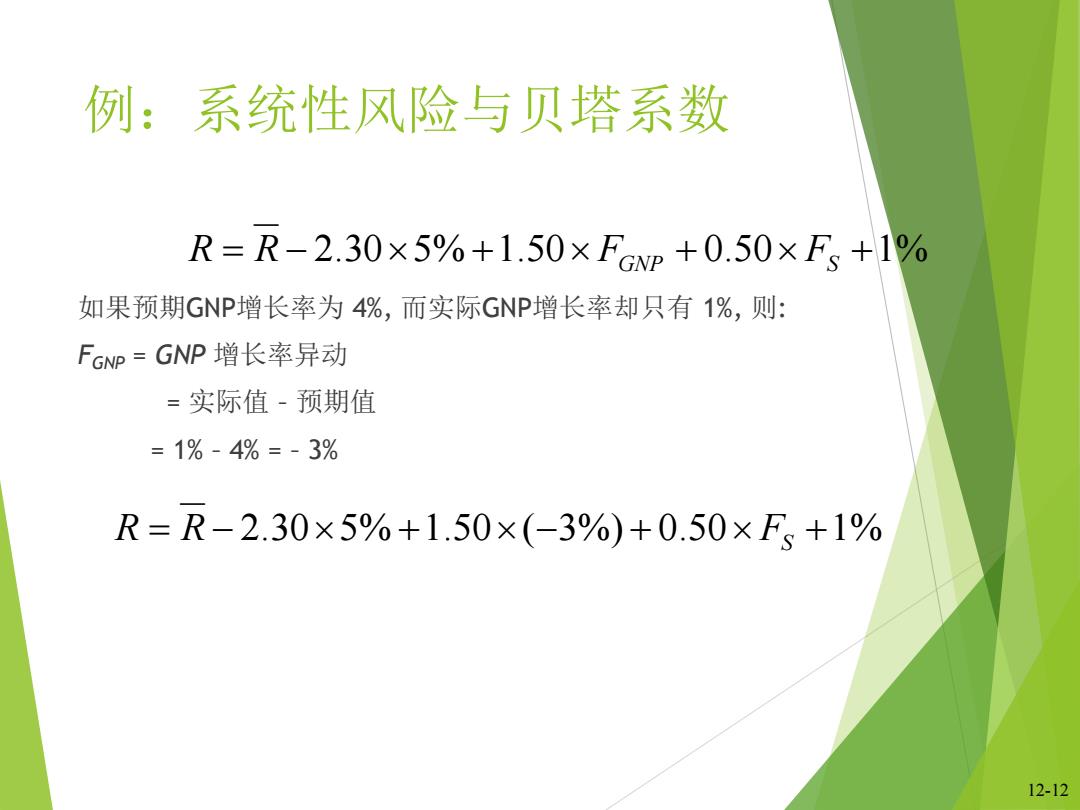

例:系统性风险与贝塔系数 R=R-2.30×5%+1.50×F6wp+0.50×Fs+1% 如果预期GNP增长率为4%,而实际GNP增长率却只有1%,则: FGNP=GNP增长率异动 =实际值-预期值 =1%-4%=-3% R=R-2.30×5%+1.50×(-3%)+0.50×F、+1% 12-12

12-12 例:系统性风险与贝塔系数 如果预期GNP增长率为 4%, 而实际GNP增长率却只有 1%, 则: FGNP = GNP 增长率异动 = 实际值 – 预期值 = 1% – 4% = – 3% R R 2.305% 1.50 FGNP 0.50 FS 1% R R 2.305% 1.50(3%) 0.50 FS 1%

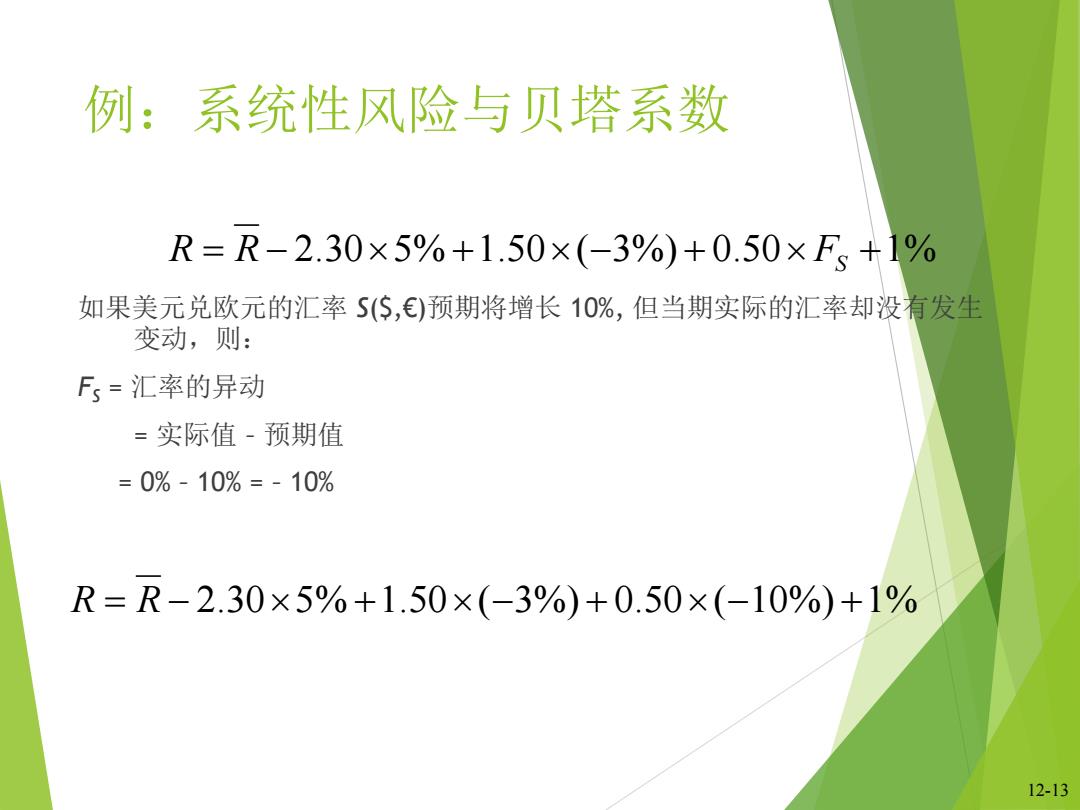

例:系统性风险与贝塔系数 R=R-2.30×5%+1.50×(-3%)+0.50×F、+1% 如果美元兑欧元的汇率S($,€)预期将增长10%,但当期实际的汇率却没有发生 变动,则: F=汇率的异动 =实际值-预期值 =0%-10%=-10% R=R-2.30×5%+1.50×(-3%)+0.50×(-10%)+1% 12-13

12-13 例:系统性风险与贝塔系数 如果美元兑欧元的汇率 S($,€)预期将增长 10%, 但当期实际的汇率却没有发生 变动,则: FS = 汇率的异动 = 实际值 – 预期值 = 0% – 10% = – 10% R R 2.305% 1.50(3%) 0.50 FS 1% R R 2.305% 1.50(3%) 0.50(10%) 1%

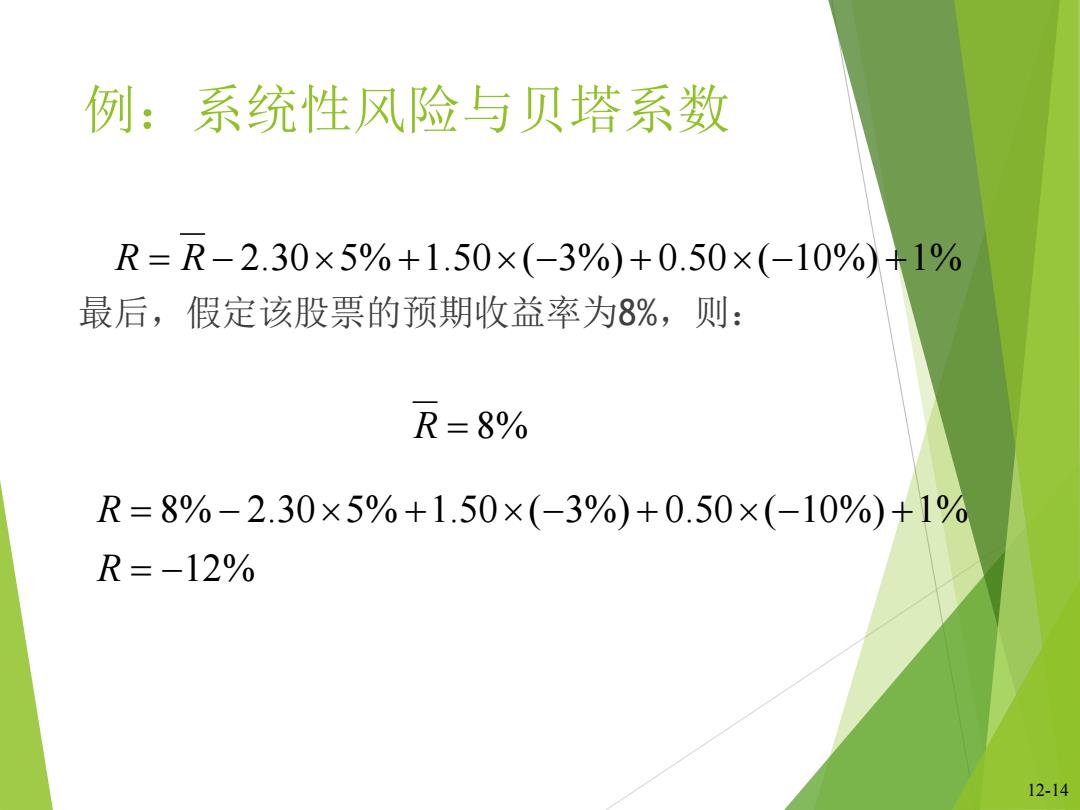

例:系统性风险与贝塔系数 R=R-2.30×5%+1.50×(-3%)+0.50×(-10%)+1% 最后,假定该股票的预期收益率为8%,则: R=8% R=8%-2.30×5%+1.50×(-3%)+0.50×(-10%)+1% R=-12% 12-14

12-14 例:系统性风险与贝塔系数 最后,假定该股票的预期收益率为8%,则: R R 2.305% 1.50(3%) 0.50(10%) 1% 12% 8% 2.30 5% 1.50 ( 3%) 0.50 ( 10%) 1% R R R 8%

投资组合与因素模型 现在,我们来考察当每种股票都遵循单因素模型时,由这 些股票构成的投资组合将发出什么状况。 我们将从种股票中构建投资组合,且使用单因素模型来 确定系统风险的大小。 第种股票的收益为: R=Ri+BF+8 12-15

12-15 投资组合与因素模型 现在,我们来考察当每种股票都遵循单因素模型时,由这 些股票构成的投资组合将发出什么状况。 我们将从N种股票中构建投资组合,且使用单因素模型来 确定系统风险的大小。 第i种股票的收益为: i i i i R R β F ε