综合差价率=161400/ (573000+190000+246000)=16% 冬 8月份已销商品应分摊的进销差价 ÷=246000×16%=39360(元) 应根据以上计算结果作如下分录: 借:商品迸销差价、 39360 贷:主营业务成本 39360

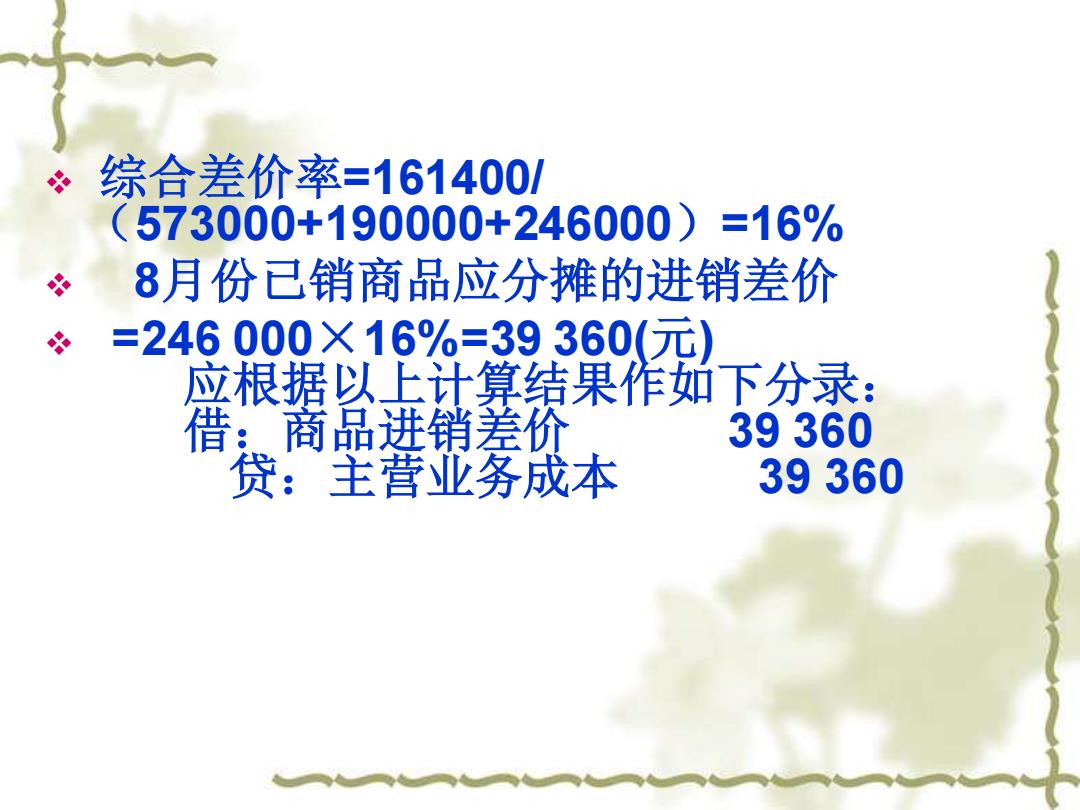

❖ 综合差价率=161400/ (573000+190000+246000)=16% ❖ 8月份已销商品应分摊的进销差价 ❖ =246 000×16%=39 360(元) 应根据以上计算结果作如下分录: 借:商品进销差价 39 360 贷:主营业务成本 39 360

第一节 商品流通企业成本核算 2、盘存商品进销差价法一根据期末结存 商品盘点的实际差价,倒求己销商品进销 差价的方法。 会计制度规定,每年年终,应将各商 品的进销差价进行一次核实调整,其目的 是为了消除采用前述两种方法计算成本与 损益所产生的偏差。 ÷特点:手续比较复杂,一般只限于年终决 算时采用

第一节 商品流通企业成本核算 2、盘存商品进销差价法——根据期末结存 商品盘点的实际差价,倒求已销商品进销 差价的方法。 会计制度规定,每年年终,应将各商 品的进销差价进行一次核实调整,其目的 是为了消除采用前述两种方法计算成本与 损益所产生的偏差。 ❖ 特点:手续比较复杂,一般只限于年终决 算时采用

基本步骤: 。(1)对年末的库存商品进行实地盘点,取得库存 商品实存数; ÷(2)将年末各种库存商品实存数量分别乘以各种 商品的零售价和最后单位进价,求得库存商品的 售价总金额和进价总金额; 。(3)年末库存商品应分摊进销差价=库存商品的 售价总金额进价总金额, (4)12月份已销商品应分摊的进销差价=将年末 “进销差价”金额(分摊前)-库存商品应分摊的 进销差价

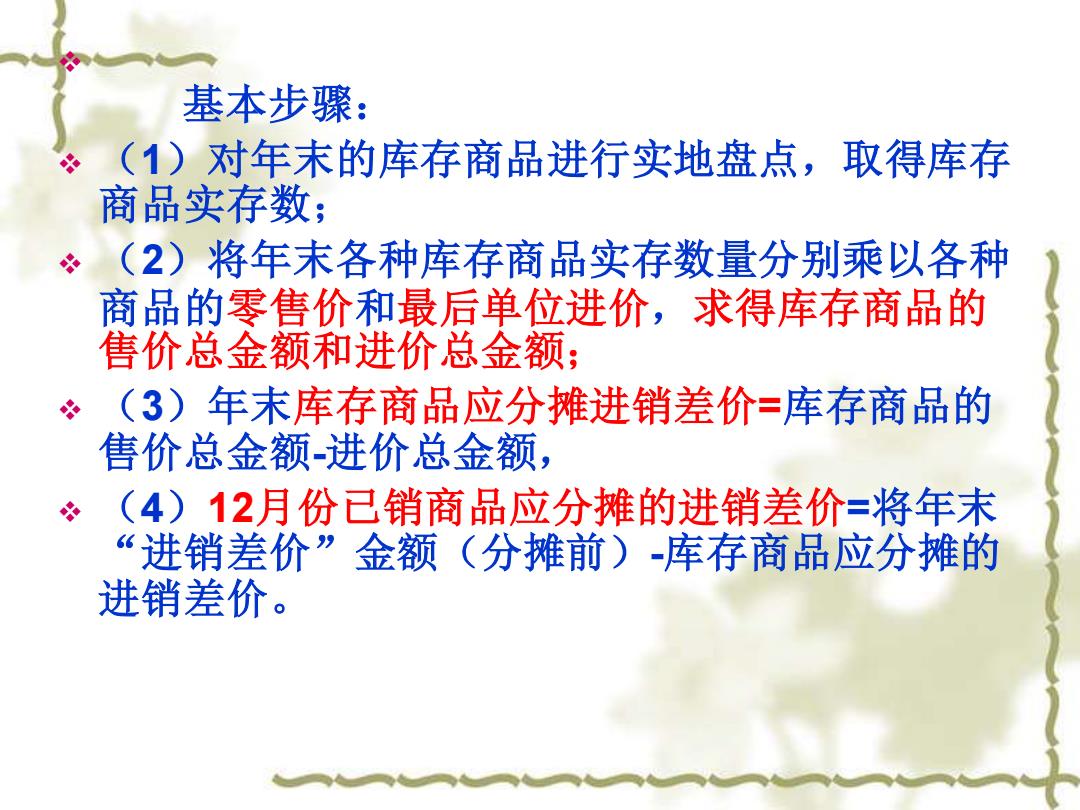

❖ 基本步骤: ❖ (1)对年末的库存商品进行实地盘点,取得库存 商品实存数; ❖ (2)将年末各种库存商品实存数量分别乘以各种 商品的零售价和最后单位进价,求得库存商品的 售价总金额和进价总金额; ❖ (3)年末库存商品应分摊进销差价=库存商品的 售价总金额-进价总金额, ❖ (4)12月份已销商品应分摊的进销差价=将年末 “进销差价”金额(分摊前)-库存商品应分摊的 进销差价

【例】某零售企业化妆品柜在20××年12月31日对其库存商 品进行实地盘点,其结果见“商品盘存及进销价格计算表”。 该柜组年末“库存商品”账户余额为406600元、“商品进销 差价”账户余额为225000元。 商品盘存及进销价格计算表 柜组:化妆品 20××年12月31日 单位:元 的 商品品 购进价 零售价 单位 盘存数 种 量 单价金额 单价金额 A 瓶 1200 23.5028200 32.10 38520 B 套 200 13.6827360 47.80 95600 瓶 1400 46.6065240 60.10 84140 D 套 500 150.9075450 199.20 99600 E 瓶 1800 38.5069300 49.30 88740 拿 265550 406600

❖ 【例】某零售企业化妆品柜在20××年12月31日对其库存商 品进行实地盘点,其结果见“商品盘存及进销价格计算表”。 该柜组年末“库存商品”账户余额为40 6 600元、“商品进销 差价”账户余额为22 5 000元。 ❖ 商品盘存及进销价格计算表 柜组:化妆品 20××年12月31日 单位:元 商品品 种 单位 盘存数 量 购进价 零售价 单 价 金 额 单 价 金 额 A 瓶 1 200 23.50 28 200 32.10 38 520 B 套 200 13.68 27 360 47.80 95 600 C 瓶 1 400 46.60 65 240 60.10 84 140 D 套 500 150.90 75 450 199.20 99 600 E 瓶 1 800 38.50 69 300 49.30 88 740 合 计 ── ── 265 550 ── 406 600

。可根据上表资料计算有关指标: 库存商品进销差价=406600-265550=141050(元) 已销商品应分摊的进销差价 ÷=225000-141050=83950(元) 会计分录为: 借:商品进销差价—化妆品柜 83950 贷:主营业务成本—化妆品柜 83950

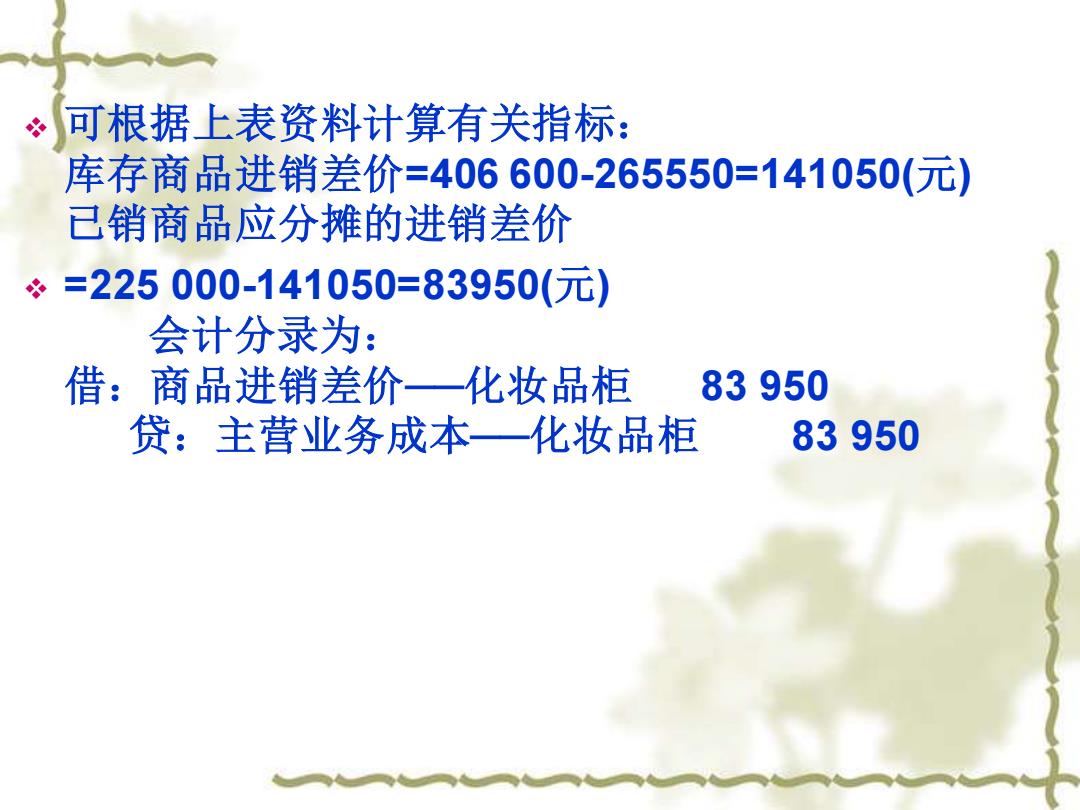

❖ 可根据上表资料计算有关指标: 库存商品进销差价=406 600-265550=141050(元) 已销商品应分摊的进销差价 ❖ =225 000-141050=83950(元) 会计分录为: 借:商品进销差价──化妆品柜 83 950 贷:主营业务成本──化妆品柜 83 950