进货费用及其分摊 (一)进货费用 指商品流通企业在商品购、销、存环节发生的各项费用 (二)进货费用分摊。“待分摊进货费用” 费用分摊率=(期初进货运杂费结存额十本期进货运杂费用】 额)/(期初结存商品进价成本十本期购进商品进价成本)100% 期末结存商品存货应分摊的进货运杂费=期末商品存货 进价成本×费用分摊率 应计入当期损益的经营费用=期初进货运杂费结存额十本 期经营费用发生额一期末商品存货应分摊的进货运杂费

三、进货费用及其分摊 (一)进货费用 指商品流通企业在商品购、销、存环节发生的各项费用 (二)进货费用分摊。“待分摊进货费用”。 费用分摊率=(期初进货运杂费结存额+本期进货运杂费用 额)/(期初结存商品进价成本+本期购进商品进价成本)100% 期末结存商品存货应分摊的进货运杂费=期末商品存货 进价成本×费用分摊率 应计入当期损益的经营费用=期初进货运杂费结存额+本 期经营费用发生额-期末商品存货应分摊的进货运杂费

四、商品销售成本核算 (一)库存商品的核算方法概述 1、商品数量金额核算(一般适用于批发企业) 。A、商品数量进价金额核算法 。(1)按进价记账 ÷(2)库存商品明细账采数量金额式的格式,运用永续盘存 制记账。 ·(3)仓库设商品保管账。 。B、商品数量售价金额核算法。 ·(1)按售价记账(总账与明细账) 。(2)设置“商品进销差价”。适用于小型批发商店 。2、商品金额核算法

四、商品销售成本核算 (一)库存商品的核算方法概述 1、商品数量金额核算(一般适用于批发企业) ❖ A、商品数量进价金额核算法 ❖ (1)按进价记账 ❖ (2)库存商品明细账采数量金额式的格式,运用永续盘存 制记账。 ❖ (3)仓库设商品保管账。 ❖ B、商品数量售价金额核算法。 ❖ (1)按售价记账(总账与明细账) ❖ (2)设置“商品进销差价”。适用于小型批发商店 ❖ 2、商品金额核算法

。A、商品进价金额核算法(进价记账,盘存计销) 。(1)设库存商品总分类账,明细分类账只记进价,不记 数量。 ·(2)主营业务收入账户按售价记账。 (3)月末采用‘以存计销’的方法,实地盘点库存商品, 倒计已销商品的进价成本。适用于鲜活商品。这种方法 手续简化,但手续不严密易出差错。 。B、商品售价金额核算法(拨货计价,实物负责制) 。(1)建立实物负责制:按柜组确定负责人。 。(2)售价记账,金额控制。“库存商品”总分类账和明 细分类账按售价记账,同时明细分账按实物负责人分设。 。(3)设置“商品进销差价”账户。 。(4)健全商品盘点制度。 优点:简化核算工作量。不足:不能提供数量指标

❖ A、商品进价金额核算法(进价记账,盘存计销) ❖ (1)设库存商品总分类账,明细分类账只记进价,不记 数量。 ❖ (2)主营业务收入账户按售价记账。 ❖ (3)月末采用‘以存计销’的方法,实地盘点库存商品, 倒计已销商品的进价成本。适用于鲜活商品。这种方法 手续简化,但手续不严密易出差错。 ❖ B、商品售价金额核算法(拨货计价,实物负责制) ❖ (1)建立实物负责制:按柜组确定负责人。 ❖ (2)售价记账,金额控制。“库存商品”总分类账和明 细分类账按售价记账,同时明细分账按实物负责人分设。 ❖ (3)设置“商品进销差价”账户。 ❖ (4)健全商品盘点制度。 ❖ 优点:简化核算工作量。不足:不能提供数量指标

。已销商品进销差价的计算方法 1、差价率法一按商品的存销比例分摊进销差价的方法 根据进销差价占当月可供销售商品售价的比率,计算 已销商品应分摊的进销差价。 。计算公式: 。差价率=月末结帐前进销差价额/(月末结存商品售价 十月末受托代销商品余额+本月“主营业务收入) ×100% ·已销商品进销差价=本月营业总额×差价率 。月末结存商品进销差价=月末结存商品售价×差价率

❖ 已销商品进销差价的计算方法 1、差价率法——按商品的存销比例分摊进销差价的方法, 根据进销差价占当月可供销售商品售价的比率,计算 已销商品应分摊的进销差价。 ❖ 计算公式: ❖ 差价率=月末结帐前进销差价额/(月末结存商品售价 +月末受托代销商品余额+本月“主营业务收入) ×100% ❖ 已销商品进销差价=本月营业总额×差价率 ❖ 月末结存商品进销差价=月末结存商品售价×差价率

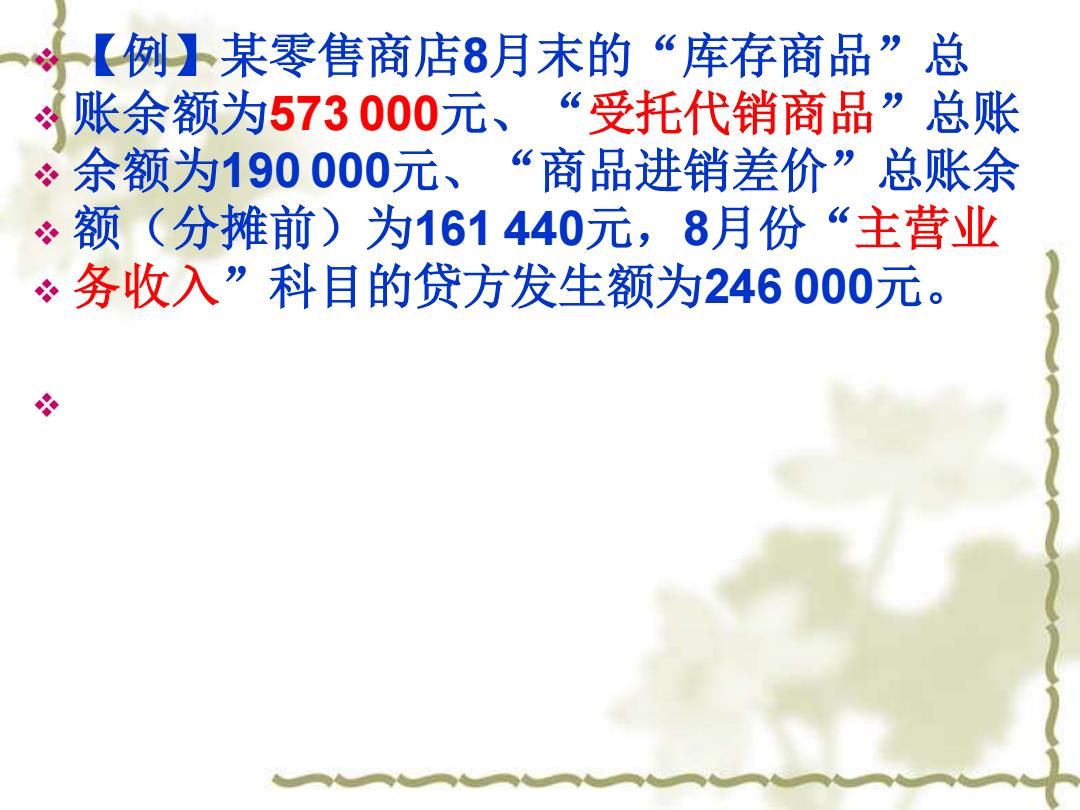

。【例】某零售商店8月末的“库存商品”总 ÷账余额为573000元、“受托代销商品”总账 ÷余额为190000元、“商品进销差价”总账余 ÷额(分摊前)为161440元,8月份“主营业 。务收入”科目的贷方发生额为246000元

❖ 【例】某零售商店8月末的“库存商品”总 ❖ 账余额为573 000元、“受托代销商品”总账 ❖ 余额为190 000元、“商品进销差价”总账余 ❖ 额(分摊前)为161 440元,8月份“主营业 ❖ 务收入”科目的贷方发生额为246 000元。 ❖