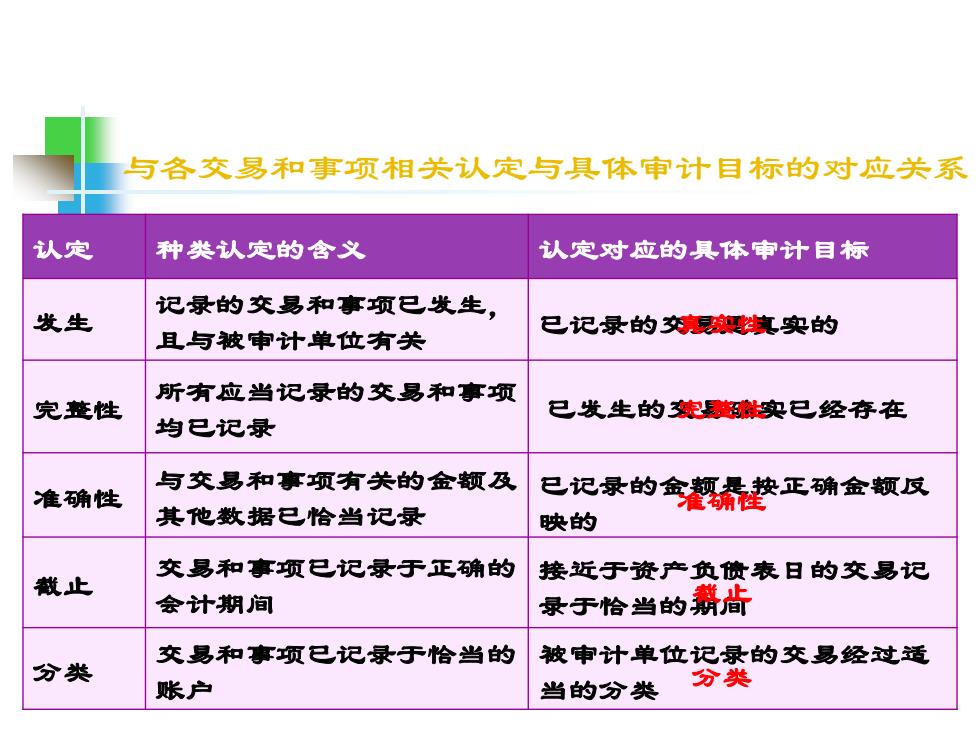

与各交易和事项相关认定与具体审计目标的对应关系 认定 种类认定的含义 认定对应的具体审计目标 记录的交易和事项已发生, 发生 已记录的突线汽实的 且与被审计单位有关 所有应当记录的交易和事项 完整性 已发生的续徽实已经存在 均已记录 与交易和事项有关的金额及 准确性 已记录的金整正确金额反 其他数据已恰当记录 映的 交易和事项已记录于正确的 截止 接近于资产负债表日的交易记 会计期间 录于恰当的翥荷 交易和事项已记绿于恰当的 被审计单位记录的交易经过适 分类 账户 当的分类 分类

与各交易和事项相关认定与具体审计目标的对应关系 认定 种类认定的含义 认定对应的具体审计目标 发生 记录的交易和事项已发生, 且与被审计单位有关 完整性 所有应当记录的交易和事项 均已记录 准确性 与交易和事项有关的金额及 其他数据已恰当记录 截止 交易和事项已记录于正确的 会计期间 分类 交易和事项已记录于恰当的 账户 已记录的交易是真实的 已发生的交易确实已经存在 已记录的金额是按正确金额反 映的 接近于资产负债表日的交易记 录于恰当的期间 被审计单位记录的交易经过适 当的分类 真实性 完整性 准确性 截止 分类

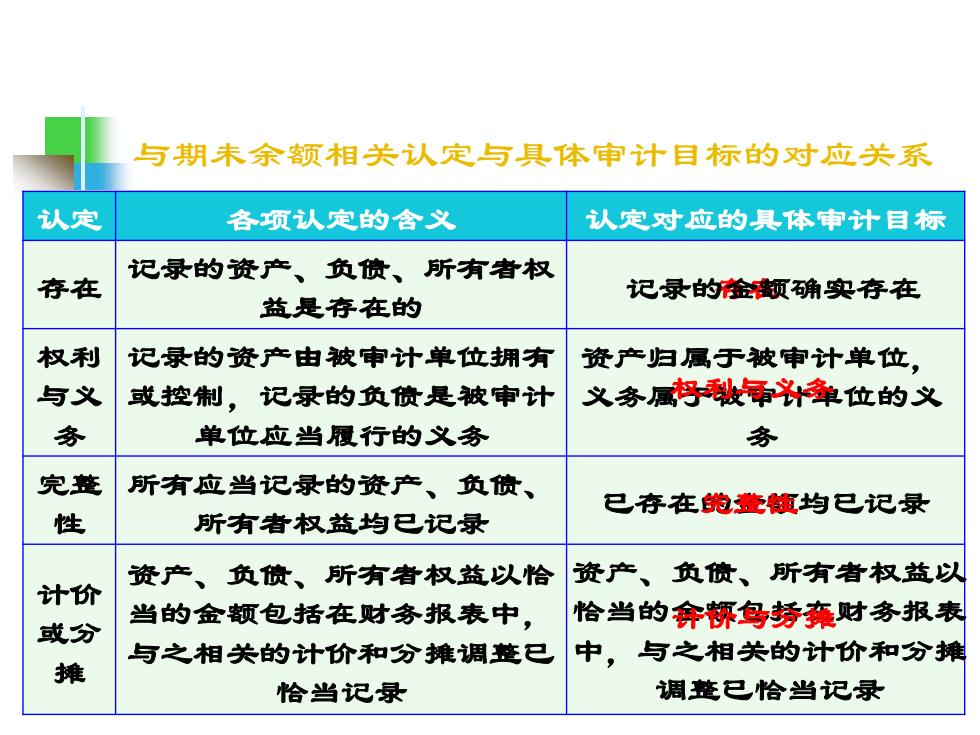

与期未余额相关认定与具体审计目标的对应关系 认定 各项认定的含义 认定对应的具体审计目标 记录的资产、负债、所有者权 存在 记绿的金领确实存在 益是存在的 权利 记录的资产由被审计单位拥有 资产归属于被审计单位, 与义 或控制,记录的负债是被审计 义务属将级补单位的义 务 单位应当履行的义务 务 完整 所有应当记录的资产、负债、 已存在饱意领均已记录 性 所有者权益均已记绿 资产、负债、所有者权益以 计价 资产、负债、所有者权益以恰 当的金额包括在财务报表中, 恰当的奔杯鸟梦雍财务报表 或分 与之相关的计价和分摊调整已 中,与之相关的计价和分摊 摊 恰当记绿 调整已恰当记绿

与期未余额相关认定与具体审计目标的对应关系 认定 各项认定的含义 认定对应的具体审计目标 存在 记录的资产、负债、所有者权 益是存在的 权利 与义 务 记录的资产由被审计单位拥有 或控制,记录的负债是被审计 单位应当履行的义务 完整 性 所有应当记录的资产、负债、 所有者权益均已记录 计价 或分 摊 资产、负债、所有者权益以恰 当的金额包括在财务报表中, 与之相关的计价和分摊调整已 恰当记录 记录的金额确实存在 存在 资产归属于被审计单位, 义务属于被审计单位的义 务 已存在的金额均已记录 资产、负债、所有者权益以 恰当的金额包括在财务报表 中,与之相关的计价和分摊 调整已恰当记录 权利与义务 完整性 计价与分摊

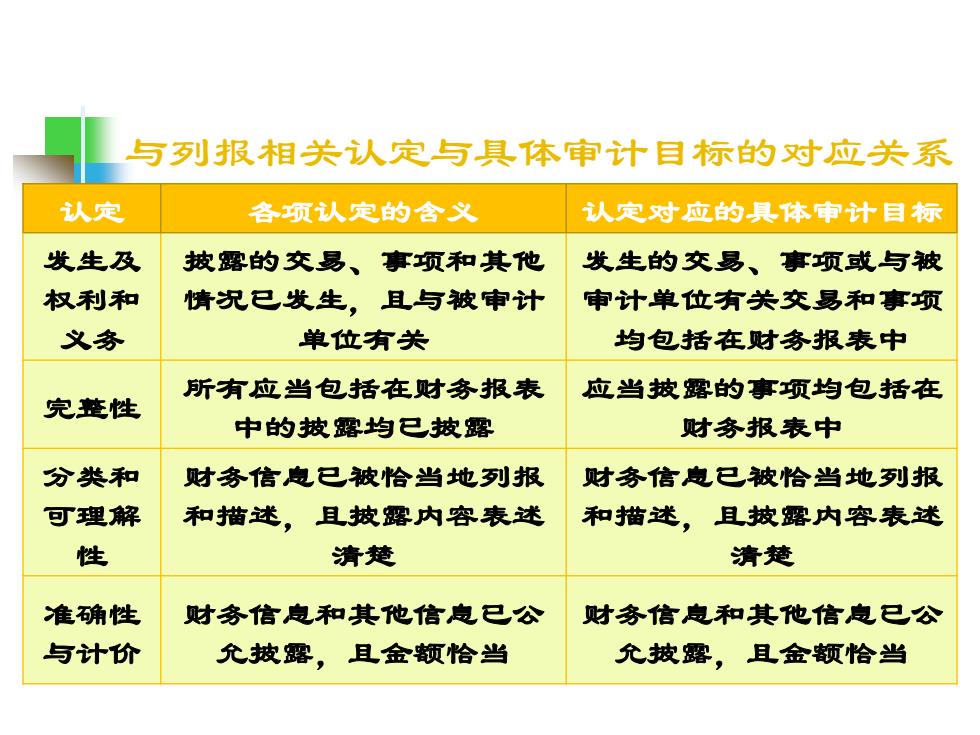

与列报相关认定与具体审计目标的对应关系 认定 各项认阋的含义 认定对应的具体审计目标 发生及 坡露的交易、事项和其他 发生的交易、事项或与被 权利和 情况已发生,且与被审计 审计单位有关交易和事预 义务 单位有关 均包括在财务报表中 所有应当包括在财务报表 应当披露的事项均包括在 完整性 中的坡露均已坡露 财务报表中 分类和 财务信息已被恰当地列报 财务信息已被恰当地列报 可理解 和描述,且披露内容表述 和描述,且披露内容表述 性 清楚 清楚 准确性 财务信息和其他信息已公 财务信息和其他信息已公 与计价 允披露,且金额恰当 允披露,且金额恰当

与列报相关认定与具体审计目标的对应关系 认定 各项认定的含义 认定对应的具体审计目标 发生及 权利和 义务 披露的交易、事项和其他 情况已发生,且与被审计 单位有关 发生的交易、事项或与被 审计单位有关交易和事项 均包括在财务报表中 完整性 所有应当包括在财务报表 中的披露均已披露 应当披露的事项均包括在 财务报表中 分类和 可理解 性 财务信息已被恰当地列报 和描述,且披露内容表述 清楚 财务信息已被恰当地列报 和描述,且披露内容表述 清楚 准确性 与计价 财务信息和其他信息已公 允披露,且金额恰当 财务信息和其他信息已公 允披露,且金额恰当

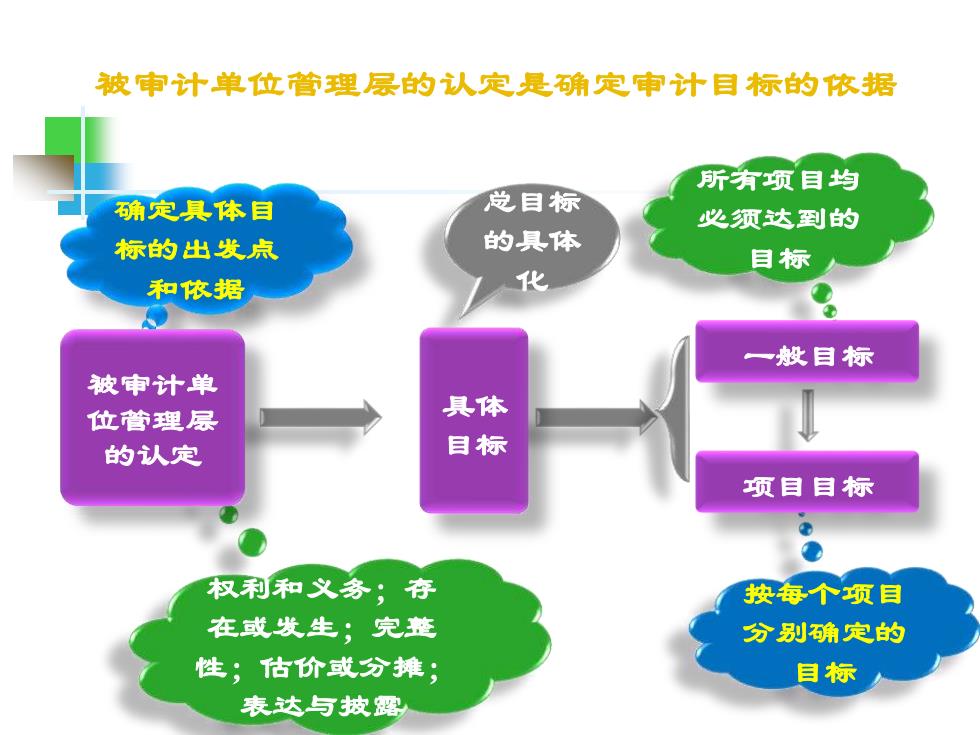

被申计单位管理层的认定是确定申计目标的依据 所有项目均 确定具体目 总目标 必须达到的 标的出发点 的具体 目标 和依据 化 一般目标 被审计单 位管理层 具体 的认定 目标 项目目标 权利和义务;存 坡每个项目 在或发生;完整 分别确定的 性;估价或分摊; 目标 表达与披路

被审计单位管理层的认定是确定审计目标的依据 权利和义务;存 在或发生;完整 性;估价或分摊; 表达与披露 确定具体目 标的出发点 和依据 所有项目均 必须达到的 目标 按每个项目 分别确定的 目标 总目标 的具体 化 被审计单 位管理层 的认定 具体 目标 一般目标 项目目标

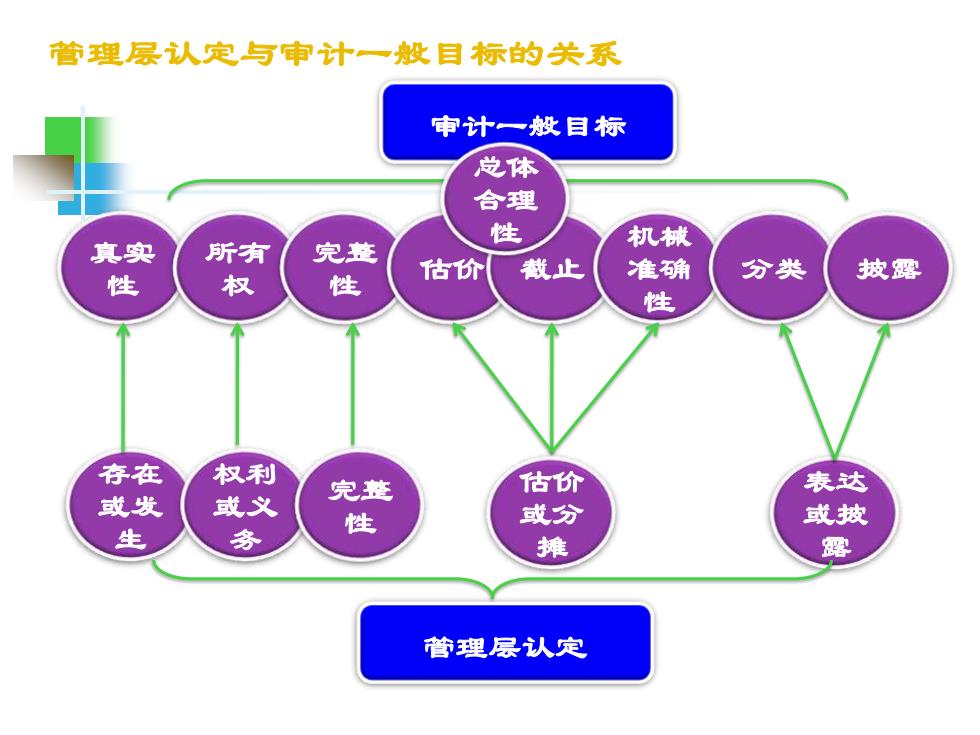

管理层认定与申计一般目标的关系 审计一般目标 总体 合理 性 真实 所有 完整 机械 性 权 性 估价 载止 准确 分类 披露 性 存在 权利 或义 完整 估价 表达 或发 性 或分 或披 生 务 摊 露 管理层认定

管理层认定与审计一般目标的关系 存在 或发 生 真实 性 权利 或义 务 完整 性 估价 或分 摊 表达 或披 露 所有 权 完整 性 估价 截止 机械 准确 性 分类 披露 审计一般目标 管理层认定 总体 合理 性