A销售预测 B利润预测 C资金预测 D成本预测 E所得税预测 3、属于趋势外推分析法的是() A移动平均法 B平滑指数法 C回归分析法 D本量利分析法 E 修正的时间序列回归分析法 4、定性分析法是( A判断分析法 B平滑指数法 C回归分析法 D调查分析法 E移动平均法 5、利润敏感性分析中,主要可以分析( )因素变动 A销售单价 B单位变动成本 C固定成本总额 D品种结构 E推销及管理成本 6、目标利润的预测分析过程主要包括以下步骤() A选择确定特定利润率标准 B计算目标利润基数 C确定目标利润修正值 D确定最终目标利润并分解落实 E报告预测结论 二、 简答题 1、简述预测分析的步骤。 2、简述经营杠杆系数的变动规律。 三、计算题 1、企业某年度7月份实际销售量为800公斤,原来预测该月的销售量为780公斤,平滑指 数α=0.4。请运用平滑指数法预测8月份的销售量。 2、某企业连续两年的有关资料如下表所示: 项目 1998年 1999年 单位贡献边际 60 60 销售量 12000 14000 贡献边际 600000 700000 固定成本 400000 400000 利润 200000 300000 要求:计算经营杠杆系数。 第六章短期决策分析 一、 选择题 1、将决策分为确定型决策、风险型决策和不确定型决策是按()进行的分类 A决策本身的重要程度 B决策条件的肯定程度 C决策规划时期的长短 D决策解决问题的内容 E决策的其他分类 2、短期经营决策分析主要包括( A生产经营决策分析 B定价决策分析 C销售决策分析 D战略决策分析 E战术决策分析 3、在决策过程中同一项决策任务所涉及的所有备选方案之间存在相互排斥的关系,则为 () A互斥方案 B排队方案 6

6 A 销售预测 B 利润预测 C 资金预测 D 成本预测 E 所得税预测 3、属于趋势外推分析法的是( ) A 移动平均法 B 平滑指数法 C 回归分析法 D 本量利分析法 E 修正的时间序列回归分析法 4、定性分析法是( ) A 判断分析法 B 平滑指数法 C 回归分析法 D 调查分析法 E 移动平均法 5、利润敏感性分析中,主要可以分析( )因素变动 A 销售单价 B 单位变动成本 C 固定成本总额 D 品种结构 E 推销及管理成本 6、目标利润的预测分析过程主要包括以下步骤( ) A 选择确定特定利润率标准 B 计算目标利润基数 C 确定目标利润修正值 D 确定最终目标利润并分解落实 E 报告预测结论 二、 简答题 1、简述预测分析的步骤。 2、简述经营杠杆系数的变动规律。 三、 计算题 1、企业某年度 7 月份实际销售量为 800 公斤,原来预测该月的销售量为 780 公斤,平滑指 数=0.4。请运用平滑指数法预测 8 月份的销售量。 2、某企业连续两年的有关资料如下表所示: 项 目 1998 年 1999 年 单位贡献边际 销售量 贡献边际 固定成本 利润 60 12000 600000 400000 200000 60 14000 700000 400000 300000 要求:计算经营杠杆系数。 第六章 短期决策分析 一、 选择题 1、将决策分为确定型决策、风险型决策和不确定型决策是按( )进行的分类 A 决策本身的重要程度 B 决策条件的肯定程度 C 决策规划时期的长短 D 决策解决问题的内容 E 决策的其他分类 2、短期经营决策分析主要包括( ) A 生产经营决策分析 B 定价决策分析 C 销售决策分析 D 战略决策分析 E 战术决策分析 3、在决策过程中同一项决策任务所涉及的所有备选方案之间存在相互排斥的关系,则为 ( ) A 互斥方案 B 排队方案

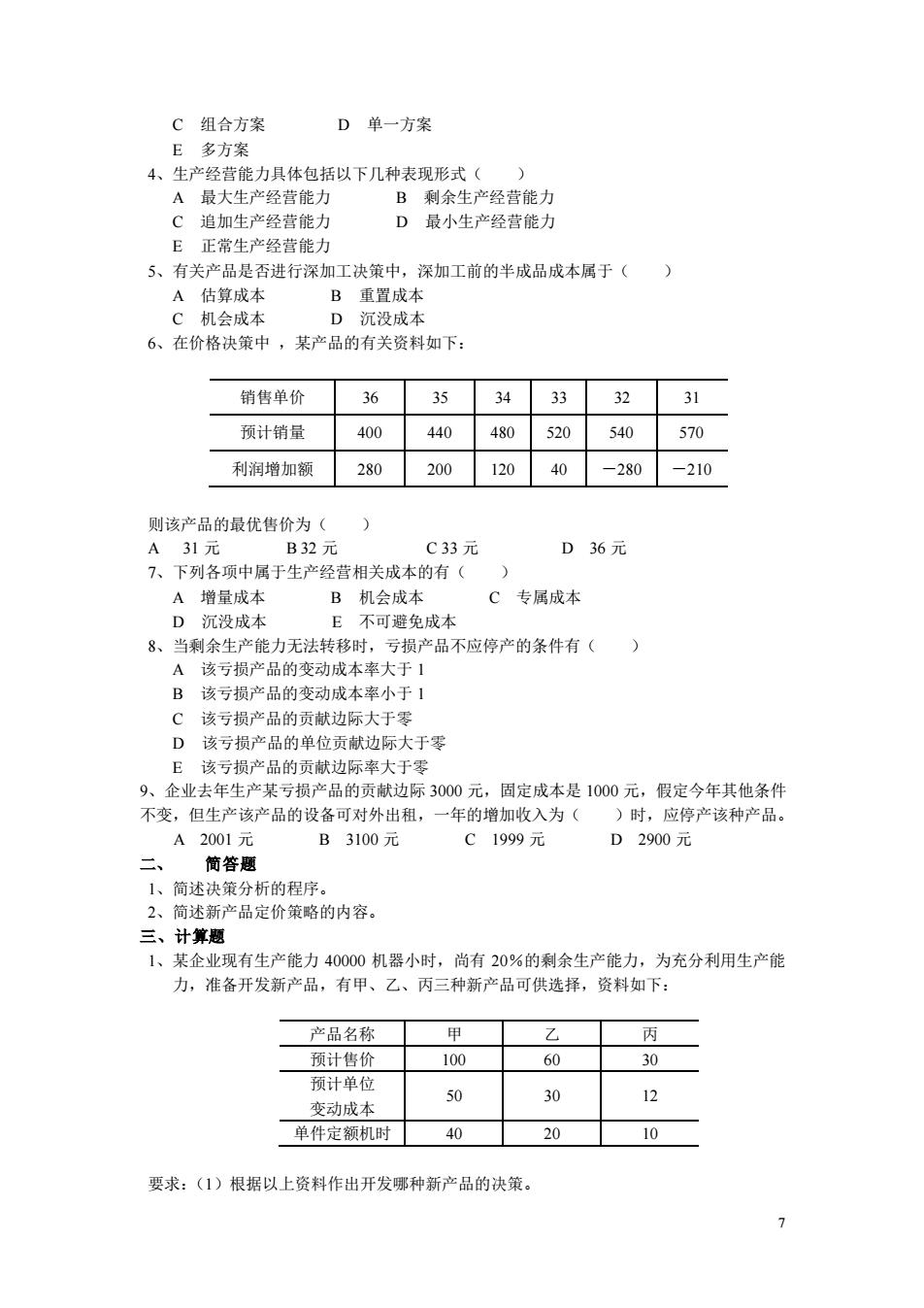

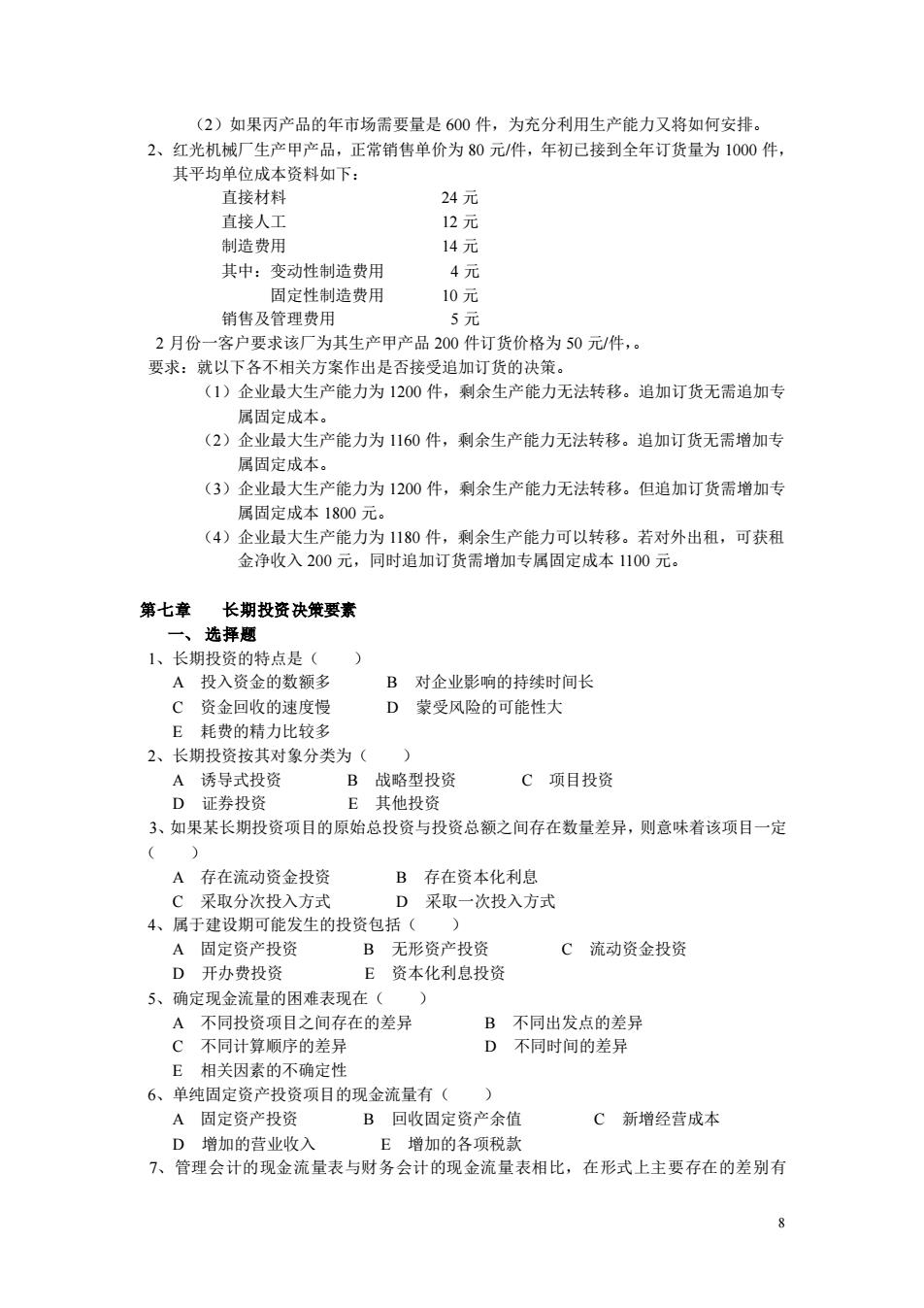

C组合方案 D单一方案 E多方案 4、生产经营能力具体包括以下几种表现形式() A最大生产经营能力 B剩余生产经营能力 C追加生产经营能力 D最小生产经营能力 E正常生产经营能力 5、有关产品是否进行深加工决策中,深加工前的半成品成本属于() A估算成本 B重置成本 C机会成本 D 沉没成本 6、在价格决策中,某产品的有关资料如下: 销售单价 36 35 34 33 32 31 预计销量 400 440 480 520 540 570 利润增加额 280 200 120 40 -280 -210 则该产品的最优售价为() A31元 B32元 C33元 D36元 7、下列各项中属于生产经营相关成本的有() A增量成本 B机会成本 C专属成本 D沉没成本 E不可避免成本 8、当剩余生产能力无法转移时,亏损产品不应停产的条件有() A该亏损产品的变动成本率大于1 B该亏损产品的变动成本率小于1 C该亏损产品的贡献边际大于零 D该亏损产品的单位贡献边际大于零 E该亏损产品的贡献边际率大于零 9、企业去年生产某亏损产品的贡献边际3000元,固定成本是1000元,假定今年其他条件 不变,但生产该产品的设备可对外出租,一年的增加收入为()时,应停产该种产品。 A2001元 B3100元 C1999元 D2900元 二、简答题 1、简述决策分析的程序。 2、简述新产品定价策略的内容。 三、计算题 1、某企业现有生产能力40000机器小时,尚有20%的剩余生产能力,为充分利用生产能 力,准备开发新产品,有甲、乙、丙三种新产品可供选择,资料如下: 产品名称 甲 乙 丙 预计售价 100 60 30 预计单位 50 30 12 变动成本 单件定额机时 40 20 10 要求:(1)根据以上资料作出开发哪种新产品的决策

7 C 组合方案 D 单一方案 E 多方案 4、生产经营能力具体包括以下几种表现形式( ) A 最大生产经营能力 B 剩余生产经营能力 C 追加生产经营能力 D 最小生产经营能力 E 正常生产经营能力 5、有关产品是否进行深加工决策中,深加工前的半成品成本属于( ) A 估算成本 B 重置成本 C 机会成本 D 沉没成本 6、在价格决策中 ,某产品的有关资料如下: 销售单价 36 35 34 33 32 31 预计销量 400 440 480 520 540 570 利润增加额 280 200 120 40 -280 -210 则该产品的最优售价为( ) A 31 元 B 32 元 C 33 元 D 36 元 7、下列各项中属于生产经营相关成本的有( ) A 增量成本 B 机会成本 C 专属成本 D 沉没成本 E 不可避免成本 8、当剩余生产能力无法转移时,亏损产品不应停产的条件有( ) A 该亏损产品的变动成本率大于 1 B 该亏损产品的变动成本率小于 1 C 该亏损产品的贡献边际大于零 D 该亏损产品的单位贡献边际大于零 E 该亏损产品的贡献边际率大于零 9、企业去年生产某亏损产品的贡献边际 3000 元,固定成本是 1000 元,假定今年其他条件 不变,但生产该产品的设备可对外出租,一年的增加收入为( )时,应停产该种产品。 A 2001 元 B 3100 元 C 1999 元 D 2900 元 二、 简答题 1、简述决策分析的程序。 2、简述新产品定价策略的内容。 三、计算题 1、某企业现有生产能力 40000 机器小时,尚有 20%的剩余生产能力,为充分利用生产能 力,准备开发新产品,有甲、乙、丙三种新产品可供选择,资料如下: 产品名称 甲 乙 丙 预计售价 100 60 30 预计单位 变动成本 50 30 12 单件定额机时 40 20 10 要求:(1)根据以上资料作出开发哪种新产品的决策

(2)如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排。 2、红光机械厂生产甲产品,正常销售单价为80元/件,年初已接到全年订货量为1000件, 其平均单位成本资料如下: 直接材料 24元 直接人工 12元 制造费用 14元 其中:变动性制造费用 4元 固定性制造费用 10元 销售及管理费用 5元 2月份一客户要求该厂为其生产甲产品200件订货价格为50元/件,。 要求:就以下各不相关方案作出是否接受追加订货的决策。 (1)企业最大生产能力为1200件,剩余生产能力无法转移。追加订货无需追加专 属固定成本。 (2)企业最大生产能力为1160件,剩余生产能力无法转移。追加订货无需增加专 属固定成本。 (3)企业最大生产能力为1200件,剩余生产能力无法转移。但追加订货需增加专 属固定成本1800元。 (4)企业最大生产能力为1180件,剩余生产能力可以转移。若对外出租,可获租 金净收入200元,同时追加订货需增加专属固定成本1100元。 第七章 长期投资决策要素 一、选择题 1、长期投资的特点是( A投入资金的数额多 B对企业影响的持续时间长 C资金回收的速度慢 D蒙受风险的可能性大 E耗费的精力比较多 2、长期投资按其对象分类为( ) A诱导式投资 B战略型投资 C项目投资 D证券投资 E其他投资 3、如果某长期投资项目的原始总投资与投资总额之间存在数量差异,则意味着该项目一定 () A存在流动资金投资 B存在资本化利息 C采取分次投入方式 D采取一次投入方式 4、属于建设期可能发生的投资包括() A固定资产投资 B无形资产投资 C流动资金投资 D开办费投资 E资本化利息投资 5、确定现金流量的困难表现在() A不同投资项目之间存在的差异 B不同出发点的差异 C不同计算顺序的差异 D 不同时间的差异 E相关因素的不确定性 6、单纯固定资产投资项目的现金流量有() A固定资产投资 B回收固定资产余值 C新增经营成本 D增加的营业收入 E增加的各项税款 7、管理会计的现金流量表与财务会计的现金流量表相比,在形式上主要存在的差别有 6

8 (2)如果丙产品的年市场需要量是 600 件,为充分利用生产能力又将如何安排。 2、红光机械厂生产甲产品,正常销售单价为 80 元/件,年初已接到全年订货量为 1000 件, 其平均单位成本资料如下: 直接材料 24 元 直接人工 12 元 制造费用 14 元 其中:变动性制造费用 4 元 固定性制造费用 10 元 销售及管理费用 5 元 2 月份一客户要求该厂为其生产甲产品 200 件订货价格为 50 元/件,。 要求:就以下各不相关方案作出是否接受追加订货的决策。 (1)企业最大生产能力为 1200 件,剩余生产能力无法转移。追加订货无需追加专 属固定成本。 (2)企业最大生产能力为 1160 件,剩余生产能力无法转移。追加订货无需增加专 属固定成本。 (3)企业最大生产能力为 1200 件,剩余生产能力无法转移。但追加订货需增加专 属固定成本 1800 元。 (4)企业最大生产能力为 1180 件,剩余生产能力可以转移。若对外出租,可获租 金净收入 200 元,同时追加订货需增加专属固定成本 1100 元。 第七章 长期投资决策要素 一、 选择题 1、长期投资的特点是( ) A 投入资金的数额多 B 对企业影响的持续时间长 C 资金回收的速度慢 D 蒙受风险的可能性大 E 耗费的精力比较多 2、长期投资按其对象分类为( ) A 诱导式投资 B 战略型投资 C 项目投资 D 证券投资 E 其他投资 3、如果某长期投资项目的原始总投资与投资总额之间存在数量差异,则意味着该项目一定 ( ) A 存在流动资金投资 B 存在资本化利息 C 采取分次投入方式 D 采取一次投入方式 4、属于建设期可能发生的投资包括( ) A 固定资产投资 B 无形资产投资 C 流动资金投资 D 开办费投资 E 资本化利息投资 5、确定现金流量的困难表现在( ) A 不同投资项目之间存在的差异 B 不同出发点的差异 C 不同计算顺序的差异 D 不同时间的差异 E 相关因素的不确定性 6、单纯固定资产投资项目的现金流量有( ) A 固定资产投资 B 回收固定资产余值 C 新增经营成本 D 增加的营业收入 E 增加的各项税款 7、管理会计的现金流量表与财务会计的现金流量表相比,在形式上主要存在的差别有

() A反映的对象不同 B期间特征不同 C结构不同 D勾稽关系不同 E信息属性不同 8、年金是一种特殊的等额系列收付款项,其特点包括() A连续性 B等额性 C同方向性 D一次性 E递减性 二、简答题 1、简述各类投资决策的特点。 2、简述确定现金流量的假设。 3、简述年金的特点。 三、计算题 1、某厂拟投资30万元引进生产线,引进后当年即可投入使用,估计每年可增加税后利润和 折旧4.5万元,该生产线的使用期为10年。引进设备所需款项需全额借款,年利率为10%。 试分析该方案是否可行。 2、某企业拟购买一台机器,价值300000元,其有效使用期为6年,预计残值30000元。企 业采用直线法计提折旧,资金成本为10%,所得税率为33%。 要求:(1)计算残值的现值。(2)计算折旧的抵税额。 第八章长期投资决策分析 一、选择题 1、在长期投资决策评价指标中,属于正指标的有() A投资利润率 B净现值 C内部收益率 D静态投资回收期E获利指数 2、在长期投资决策评价指标中,属于辅助指标的是() A投资利润率 B年平均投资报酬率 C原始投资回收率D净现值 E静态投资回收期 3、一般情况下,下列表述中不正确的是() A净现值大于0,方案可行B等年值大于0,方案可行 C净现值大于0,现值指数必定大于1,方案可行 D投资回收期大于投资有效期的一半时,投资回收期法的结论是方案可行 E净现值大于0,表明投资报酬率大于资金成本方案可行 4、内含收益率实际上就是() A使投资方案净现值等于0的贴现率 B投资方案的实际投资报酬率 C资金成本 D现值指数 E使投资方案现值指数等于1的贴现率 5、下列方法中考虑现金流量的有() A获利指数法 B内部收益率法 C净现值法 D净现值率法 E静态投资回收期法 6、下列表述中不正确的是( A净现值等于0,说明此时的贴现率为内部收益率 B净现值大于0,该他投资方案可行 C净现值大于0,净现值率小于1 9

9 ( ) A 反映的对象不同 B 期间特征不同 C 结构不同 D 勾稽关系不同 E 信息属性不同 8、年金是一种特殊的等额系列收付款项,其特点包括( ) A 连续性 B 等额性 C 同方向性 D 一次性 E 递减性 二、 简答题 1、简述各类投资决策的特点。 2、简述确定现金流量的假设。 3、简述年金的特点。 三、 计算题 1、某厂拟投资 30 万元引进生产线,引进后当年即可投入使用,估计每年可增加税后利润和 折旧4.5万元,该生产线的使用期为10年。引进设备所需款项需全额借款,年利率为10%。 试分析该方案是否可行。 2、某企业拟购买一台机器,价值 300000 元,其有效使用期为 6 年,预计残值 30000 元。企 业采用直线法计提折旧,资金成本为 10%,所得税率为 33%。 要求:(1)计算残值的现值。(2)计算折旧的抵税额。 第八章 长期投资决策分析 一、 选择题 1、在长期投资决策评价指标中 ,属于正指标的有( ) A 投资利润率 B 净现值 C 内部收益率 D 静态投资回收期 E 获利指数 2、在长期投资决策评价指标中,属于辅助指标的是( ) A 投资利润率 B 年平均投资报酬率 C 原始投资回收率 D 净现值 E 静态投资回收期 3、一般情况下,下列表述中 不正确的是( ) A 净现值大于 0,方案可行 B 等年值大于 0 ,方案可行 C 净现值大于 0 ,现值指数必定大于 1,方案可行 D 投资回收期大于投资有效期的一半时,投资回收期法的结论是方案可行 E 净现值大于 0,表明投资报酬率大于资金成本方案可行 4、内含收益率实际上就是( ) A 使投资方案净现值等于 0 的贴现率 B 投资方案的实际投资报酬率 C 资金成本 D 现值指数 E 使投资方案现值指数等于 1 的贴现率 5、下列方法中考虑现金流量的有( ) A 获利指数法 B 内部收益率法 C 净现值法 D 净现值率法 E 静态投资回收期法 6、下列表述中不正确的是( ) A 净现值等于 0 ,说明此时的贴现率为内部收益率 B 净现值大于 0,该他投资方案可行 C 净现值大于 0,净现值率小于 1