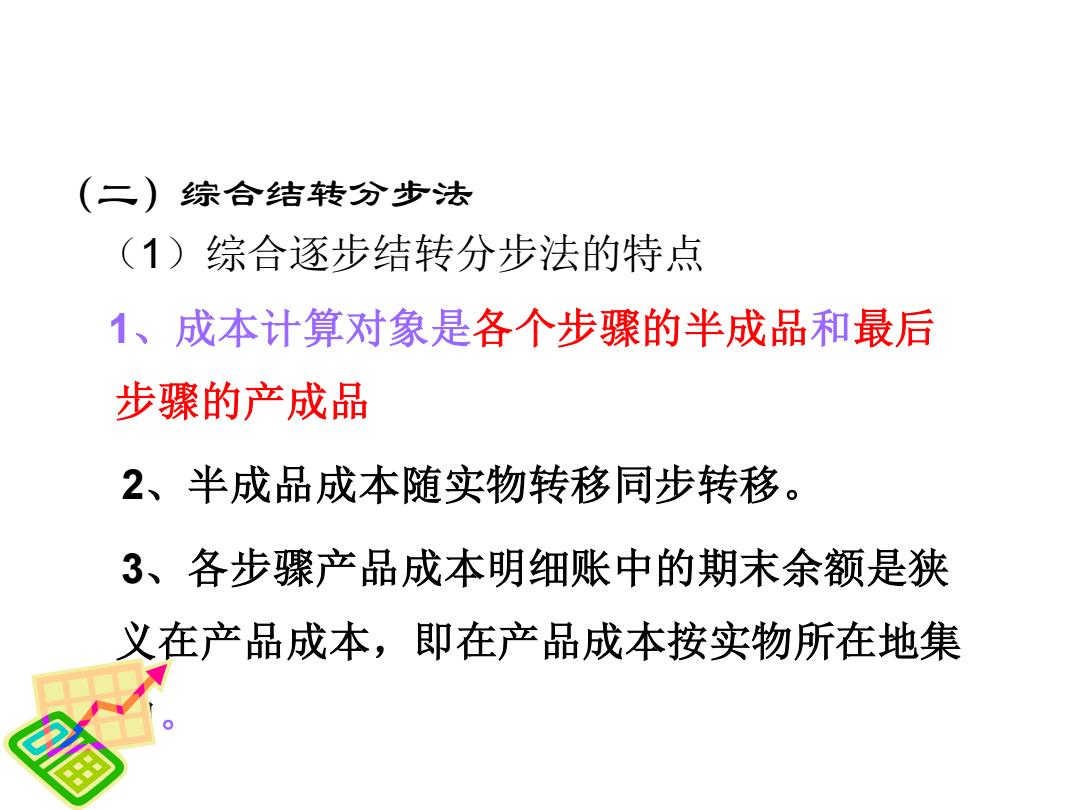

(二)综合结转分步法 (1)综合逐步结转分步法的特点 1、成本计算对象是各个步骤的半成品和最后 步骤的产成品 2、半成品成本随实物转移同步转移。 3、各步骤产品成本明细账中的期末余额是狭 义在产品成本,即在产品成本按实物所在地集

(二)综合结转分步法 (1)综合逐步结转分步法的特点 1、成本计算对象是各个步骤的半成品和最后 步骤的产成品 2、半成品成本随实物转移同步转移。 3、各步骤产品成本明细账中的期末余额是狭 义在产品成本,即在产品成本按实物所在地集 中

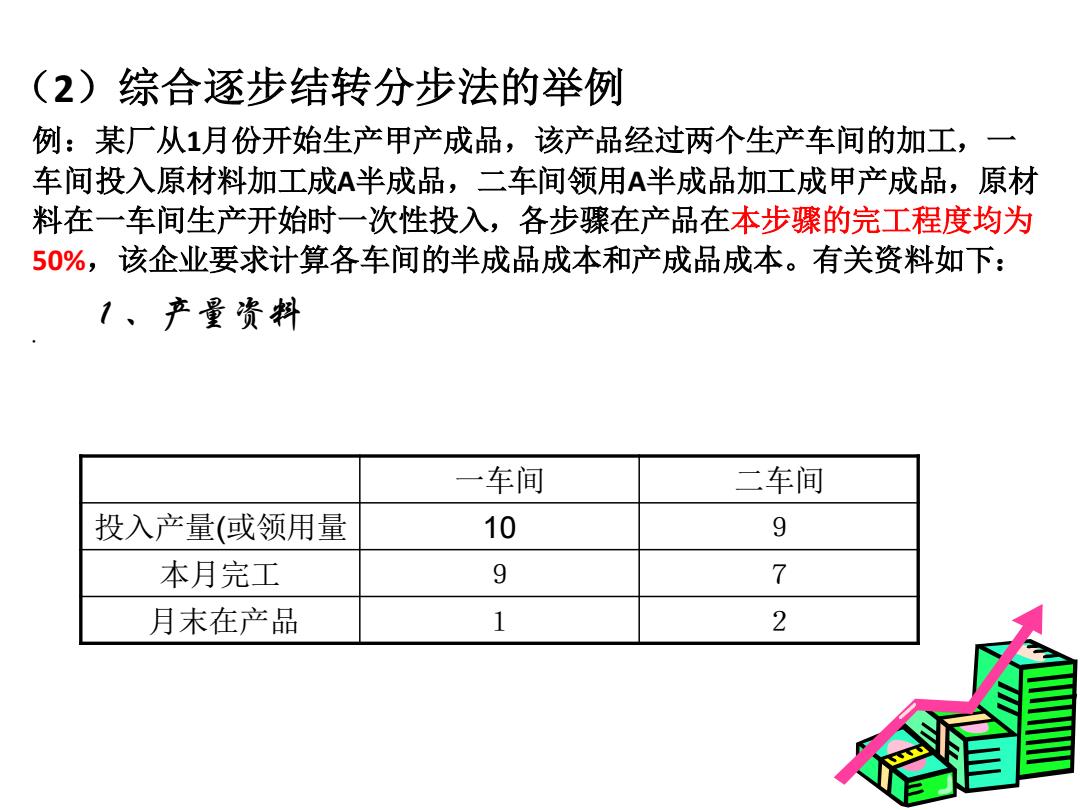

(2)综合逐步结转分步法的举例 例:某厂从1月份开始生产甲产成品,该产品经过两个生产车间的加工,一 车间投入原材料加工成A半成品,二车间领用A半成品加工成甲产成品,原材 料在一车间生产开始时一次性投入,各步骤在产品在本步骤的完工程度均为 50%,该企业要求计算各车间的半成品成本和产成品成本。有关资料如下: 1、产量资料 一车间 二车间 投入产量(或领用量 10 9 本月完工 9 月末在产品 1

(2)综合逐步结转分步法的举例 例:某厂从1月份开始生产甲产成品,该产品经过两个生产车间的加工,一 车间投入原材料加工成A半成品,二车间领用A半成品加工成甲产成品,原材 料在一车间生产开始时一次性投入,各步骤在产品在本步骤的完工程度均为 50%,该企业要求计算各车间的半成品成本和产成品成本。有关资料如下: 1、产量资料 • 一车间 二车间 投入产量(或领用量 10 9 本月完工 9 7 月末在产品 1 2

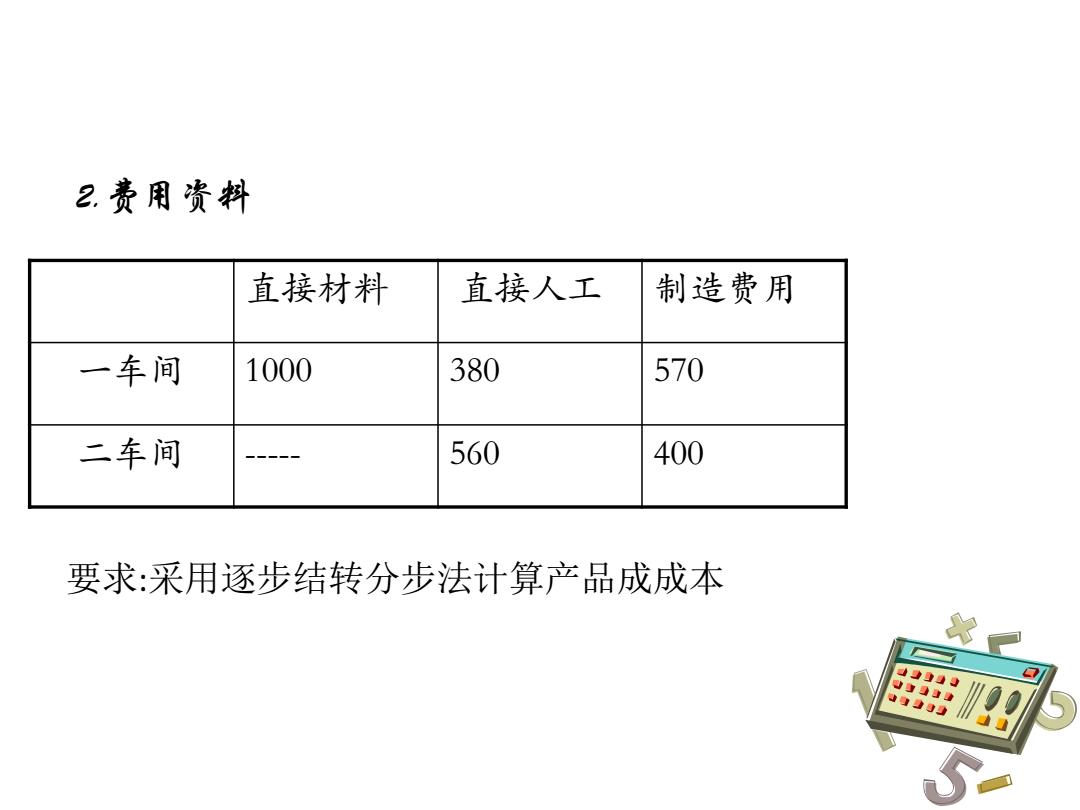

2.费用资料 直接材料 直接人工 制造费用 一车间 1000 380 570 二车间 --- 560 400 要求:采用逐步结转分步法计算产品成成本 7

2.费用资料 直接材料 直接人工 制造费用 一车间 1000 380 570 二车间 ----- 560 400 要求:采用逐步结转分步法计算产品成成本

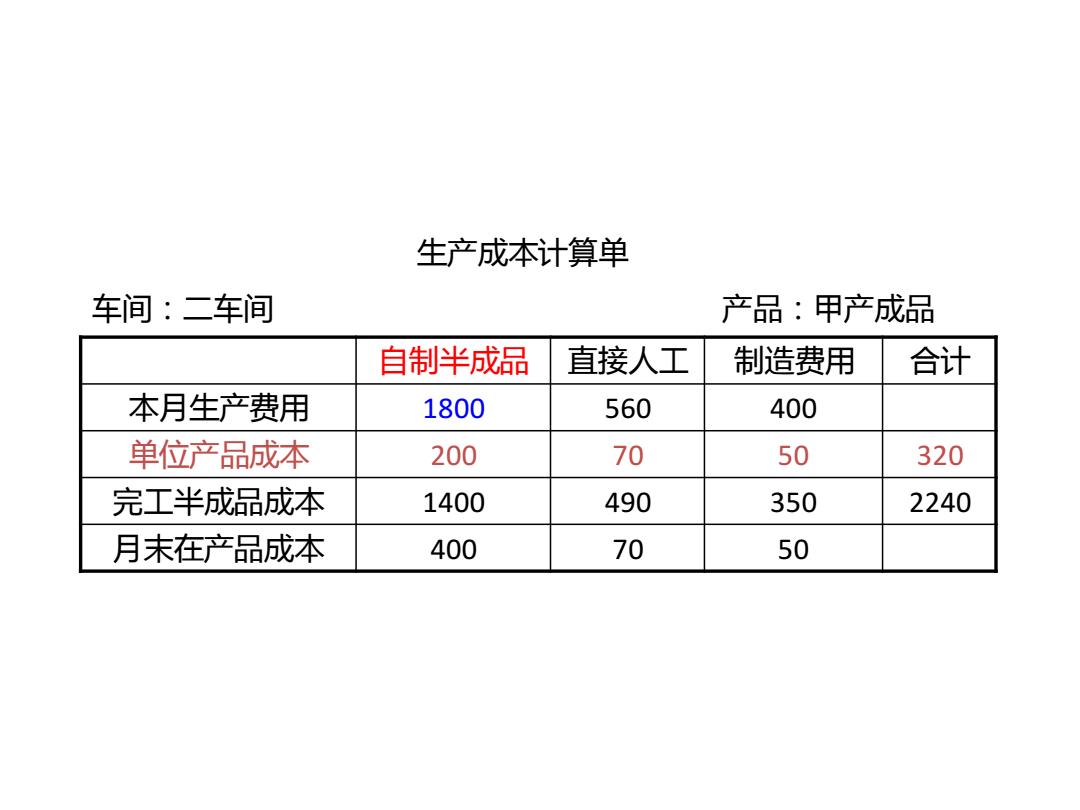

生产成本计算单 车间:二车间 产品:甲产成品 自制半成品 直接人工 制造费用 合计 本月生产费用 1800 560 400 单位产品成本 200 70 50 320 完工半成品成本 1400 490 350 2240 月末在产品成本 400 70 50

生产成本计算单 车间:二车间 产品:甲产成品 自制半成品 直接人工 制造费用 合计 本月生产费用 1800 560 400 单位产品成本 200 70 50 320 完工半成品成本 1400 490 350 2240 月末在产品成本 400 70 50

举例: ·例1、某企业生产甲产品分为三个生产步骤,第一步 骤加工的半成品直接交第二步骤加工,再交第三步 骤加工成产成品。各步骤的在产品均按约当产量法 计算。(第一步骤按生产进度陆续投料)。 ·相关资料如下:

举例: • 例1、某企业生产甲产品分为三个生产步骤,第一步 骤加工的半成品直接交第二步骤加工,再交第三步 骤加工成产成品。各步骤的在产品均按约当产量法 计算。(第一步骤按生产进度陆续投料)。 • 相关资料如下: