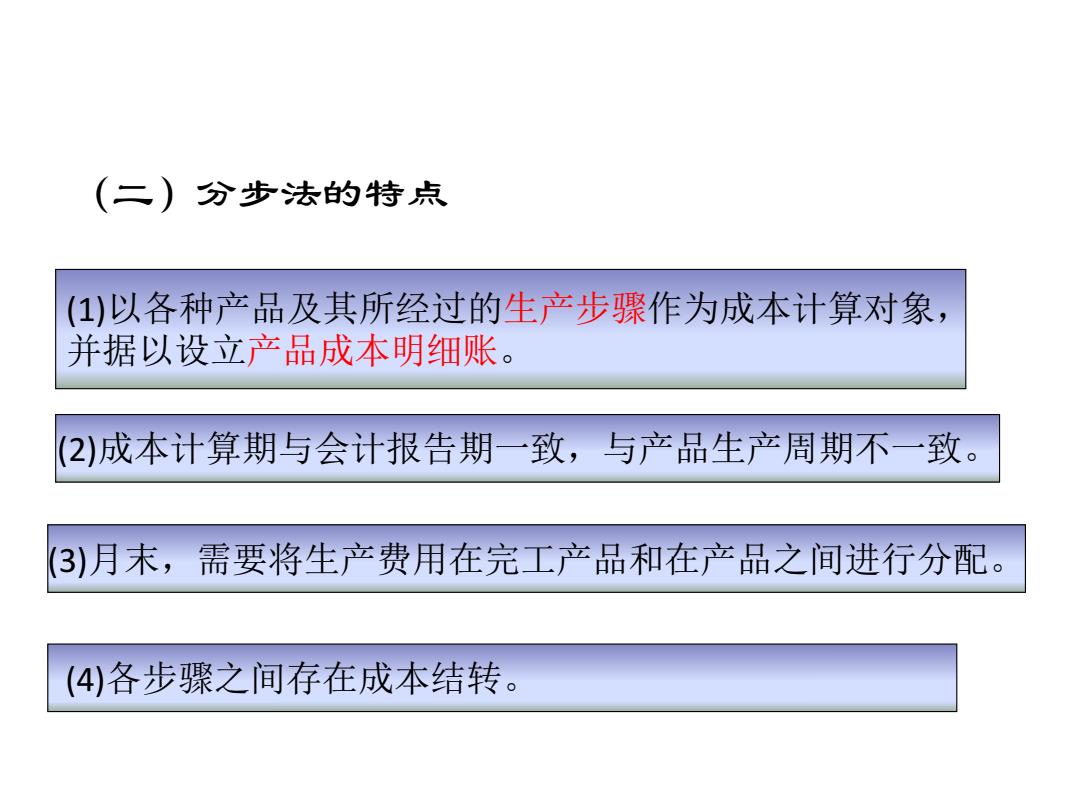

(二)分步法的特点 (1)以各种产品及其所经过的生产步骤作为成本计算对象, 并据以设立产品成本明细账。 2)成本计算期与会计报告期一致,与产品生产周期不一致。 (3)月末,需要将生产费用在完工产品和在产品之间进行分配。 (4)各步骤之间存在成本结转

(二)分步法的特点 (4)各步骤之间存在成本结转。 (3)月末,需要将生产费用在完工产品和在产品之间进行分配。 (2)成本计算期与会计报告期一致,与产品生产周期不一致。 (1)以各种产品及其所经过的生产步骤作为成本计算对象, 并据以设立产品成本明细账

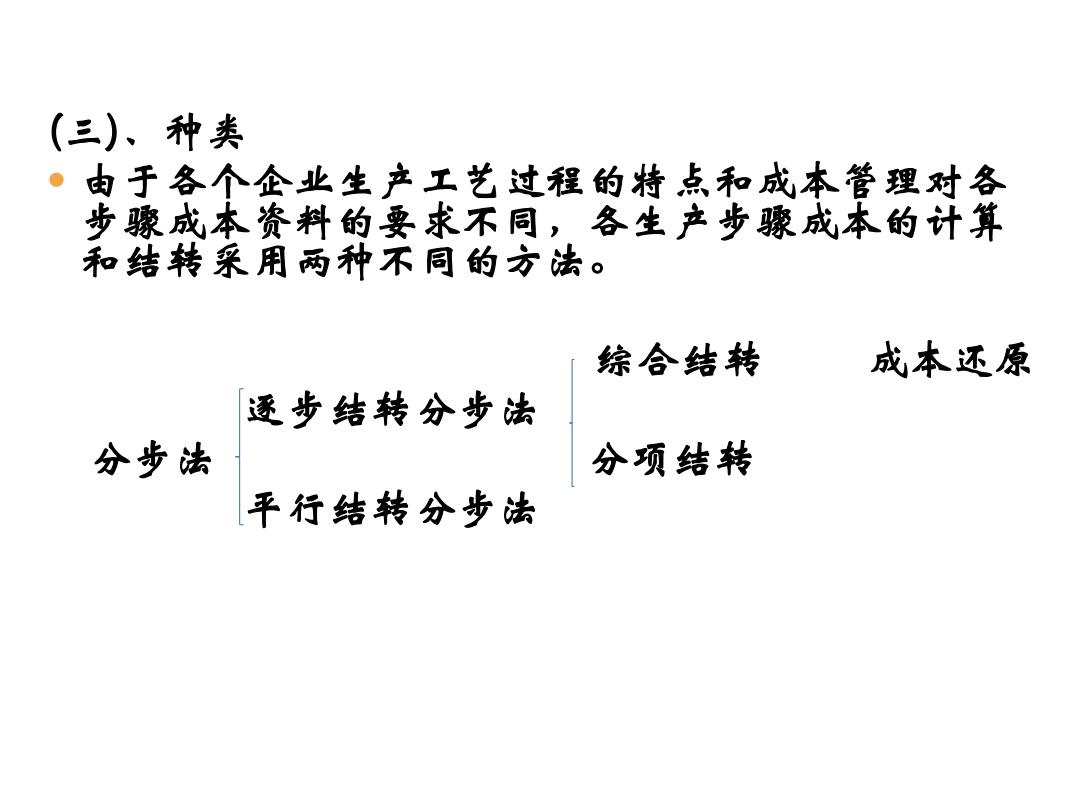

(三)、种类 ·由于各个企业生产工艺过程的特点和成本管理对各 步骤成本资料的要求不同,各生产步骤成本的计算 和结转采用两种不同的方法。 综合结转 成本还原 逐步结转分步法 分步法 分项结转 平行结转分步法

4、种类 由于各个企业生产工艺过程的特点和成本管理对 各步骤成本资料的要求不同,各生产步骤成本的 计算和结转采用两种不同的方法。 综合结转 成本还原 逐步结转分步法 分步法 分项结转 平行结转分步法 (三)、种类 由于各个企业生产工艺过程的特点和成本管理对各 步骤成本资料的要求不同,各生产步骤成本的计算 和结转采用两种不同的方法。 综合结转 成本还原 逐步结转分步法 分步法 分项结转 平行结转分步法

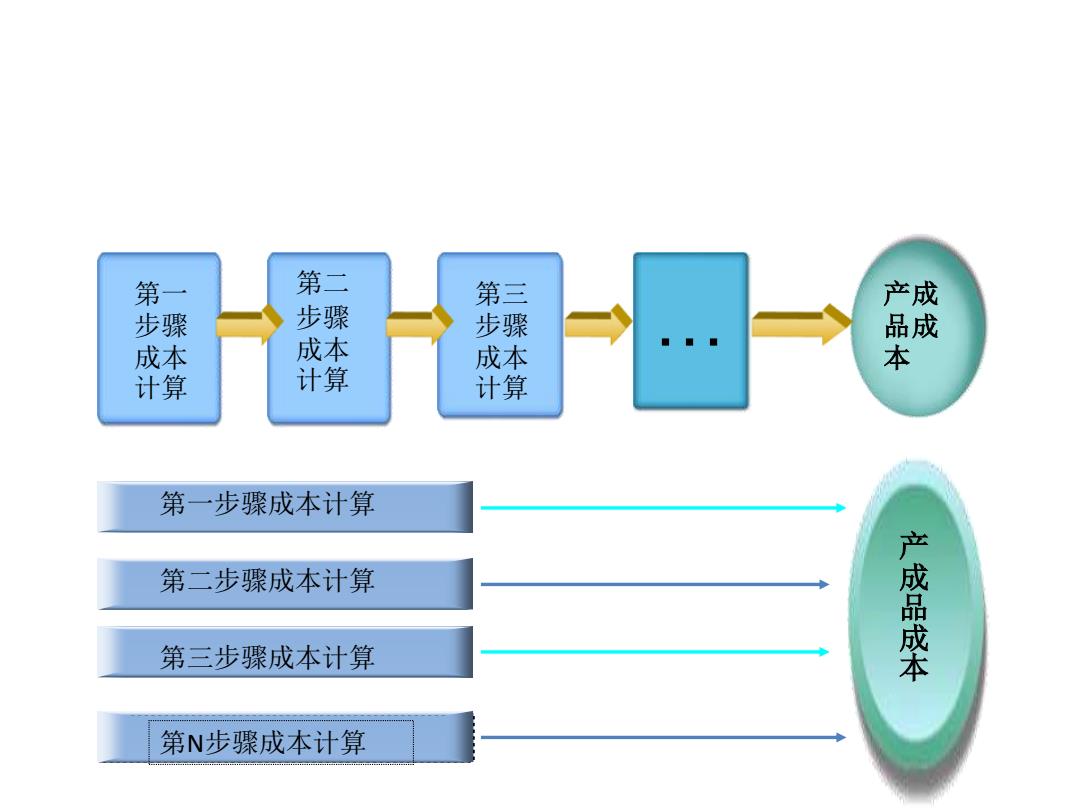

第一 第二 第三 产成 步骤 步骤 品成 成本 成本 成本 本 计算 计 计算 第一步骤成本计算 第二步骤成本计算 第三步骤成本计算 成品成本 第N步骤成本计算

第一 步骤 成本 计算 第二 步骤 成本 计算 第三 步骤 成本 计算 … 产成 品成本 第三步骤成本计算 第二步骤成本计算 第一步骤成本计算 第N步骤成本计算 产成品成本

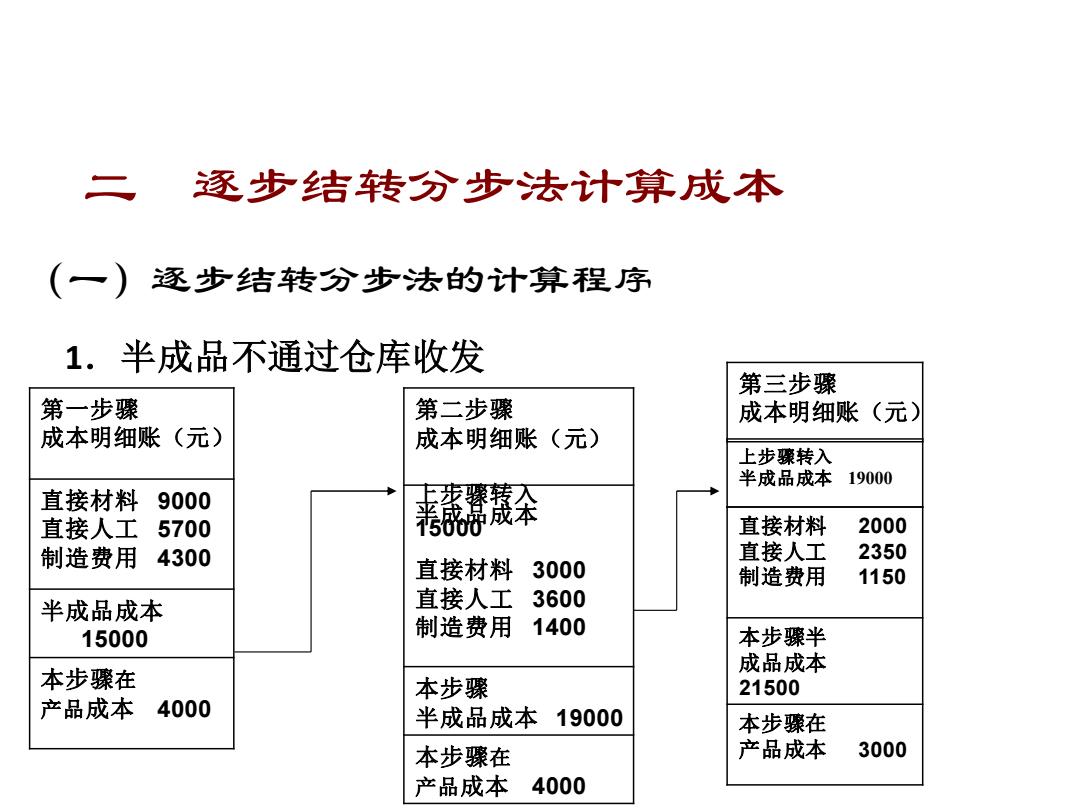

二 逐步结转分步法计算成本 (一)逐步结转分步法的计算程序 1.半成品不通过仓库收发 第三步骤 第一步骤 第二步骤 成本明细账(元 成本明细账(元) 成本明细账(元) 上步骤转入 半成品成本19000 直接材料9000 直接人工5700 穗 直接材料 2000 制造费用4300 直接人工 2350 直接材料3000 制造费用 1150 半成品成本 直接人工3600 15000 制造费用1400 本步骤半 本步骤在 成品成本 本步骤 21500 产品成本4000 半成品成本19000 本步骤在 本步骤在 产品成本 3000 产品成本4000

1.半成品不通过仓库收发 第一步骤 成本明细账(元) 直接材料 9000 直接人工 5700 制造费用 4300 半成品成本 15000 本步骤在 产品成本 4000 第二步骤 成本明细账(元) 上步骤转入 半成品成本 15000 直接材料 3000 直接人工 3600 制造费用 1400 本步骤 半成品成本 19000 本步骤在 产品成本 4000 第三步骤 成本明细账(元) 上步骤转入 半成品成本 19000 直接材料 2000 直接人工 2350 制造费用 1150 本步骤半 成品成本 21500 本步骤在 产品成本 3000 二 逐步结转分步法计算成本 (一)逐步结转分步法的计算程序

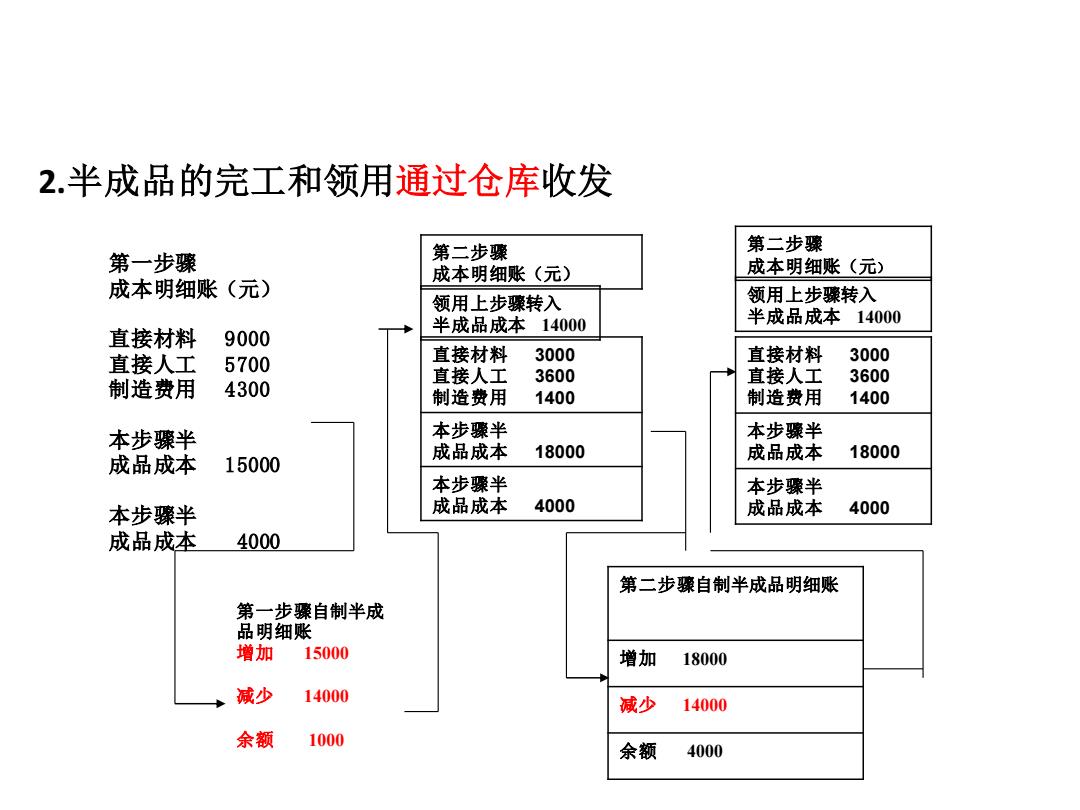

2.半成品的完工和领用通过仓库收发 第二步骤 第二步骤 第一步骤 成本明细账(元) 成本明细账(元) 成本明细账(元) 领用上步骤转入 领用上步骤转入 半成品成本14000 半成品成本14000 直接材料9000 直接人工 5700 真接材料 真接材料 直接 制造费用 4300 89 制造费用 1400 制造费用 140 本步骤半 本步骤半 本步骤半 成品成本 成品成本15000 成品成本18000 18000 本步骤半 本步骤半 本步骤半 成品成本 4000 成品成本 4000 成品成本 4000 第二步骤自制半成品明细账 第一步骤自制半成 品明细账 增加15000 增加18000 减少14000 减少14000 余额 1000 余额4000

2.半成品的完工和领用通过仓库收发 第一步骤 成本明细账(元) 直接材料 9000 直接人工 5700 制造费用 4300 本步骤半 成品成本 15000 本步骤半 成品成本 4000 第二步骤 成本明细账(元) 领用上步骤转入 半成品成本 14000 直接材料 3000 直接人工 3600 制造费用 1400 本步骤半 成品成本 18000 本步骤半 成品成本 4000 第二步骤 成本明细账(元) 领用上步骤转入 半成品成本 14000 直接材料 3000 直接人工 3600 制造费用 1400 本步骤半 成品成本 18000 本步骤半 成品成本 4000 第一步骤自制半成 品明细账 增加 15000 减少 14000 余额 1000 第二步骤自制半成品明细账 增加 18000 减少 14000 余额 4000