东北财经大学职业枝木学院 例11-3某公司的会计资料如下: 购买价格 每单位 8元 运入运费 每单位 0.6元 电话订货费 20元 装卸费 每单位 30+0.25元 存货税 单位存货每年 0.4元 材料运到公司的成本 240元 接货人员的月工资 800元 库存保险费 每单位每年 0.1元 仓库租金 每月 1200元 平均损失 每单位每年 1.2元 资本成本 每年 18% 每月处理的订单数 500份

例 11-3 某公司的会计资料如下: 购买价格 每单位 8元 运入运费 每单位 0.6元 电话订货费 20元 装卸费 每单位 30+0.25元 存货税 单位存货每年 0.4元 材料运到公司的成本 240元 接货人员的月工资 800元 库存保险费 每单位每年 0.1元 仓库租金 每月 1200元 平均损失 每单位每年 1.2元 资本成本 每年 18℅ 每月处理的订单数 500份

东北财经大学职业枝术学院 上述数据中,有的与决策有关,有的则 与决策无关,首先应加以区分。在此基础上, 按前述三个方面区分项目: 接货人员的工资及仓库租金并不随购入 量、储存量或订单数的变动而变动,属于固 定订货成本或固定储存成本,与决策无关, 可不予考虑

上述数据中,有的与决策有关,有的则 与决策无关,首先应加以区分。在此基础上, 按前述三个方面区分项目: 接货人员的工资及仓库租金并不随购入 量、储存量或订单数的变动而变动,属于固 定订货成本或固定储存成本,与决策无关, 可不予考虑

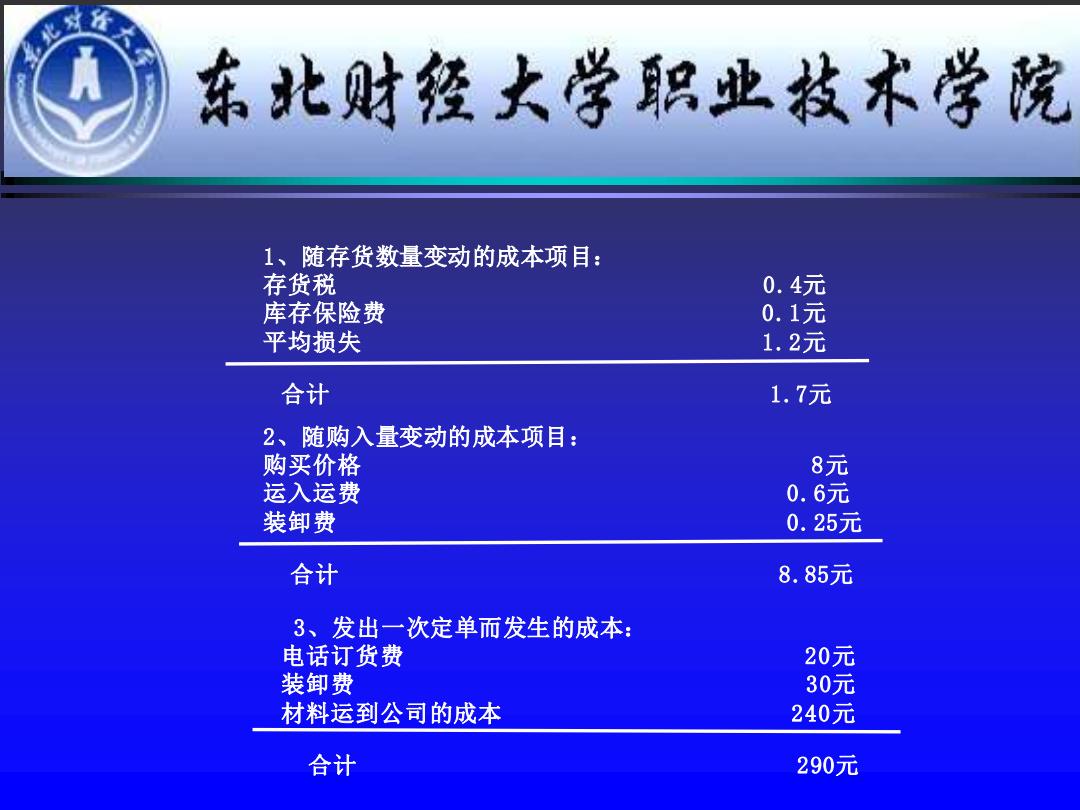

东北财经大学职业枝术学院 1、随存货数量变动的成本项目: 存货税 0.4元 库存保险费 0.1元 平均损失 1.2元 合计 1.7元 2、随购入量变动的成本项目: 购买价格 8元 运入运费 0.6元 装卸费 0.25元 合计 8.85元 3、发出一次定单而发生的成本: 电话订货费 20元 装卸费 30元 材料运到公司的成本 240元 合计 290元

1、随存货数量变动的成本项目: 存货税 0.4元 库存保险费 0.1元 平均损失 1.2元 合计 1.7元 2、随购入量变动的成本项目: 购买价格 8元 运入运费 0.6元 装卸费 0.25元 合计 8.85元 3、发出一次定单而发生的成本: 电话订货费 20元 装卸费 30元 材料运到公司的成本 240元 合计 290元

东北财经大学职业枝术学院 上述三类成本,按每次订货成本、每单位材料 年储存成本计算如下: 每次订货成本P=20+30+240=290(元) 单位材料年储存成本C=0.4+0.1+1.2 +(8.85*18%)=3.293(元) 如果该材料年需求总量为600个单位, 则 2*6000*290 经济订购批量Q*三 =1028(单位) 3.293 年最低成本合计T*=√2*6000*290*3.293 3385.21

上述三类成本,按每次订货成本、每单位材料 年储存成本计算如下: 每次订货成本 P= 20+30+240 = 290 (元) 单位材料年储存成本 C = 0.4 + 0.1 + 1.2 + (8.85*18℅) =3.293 (元) 如果该材料年需求总量为600个单位, 则 经济订购批量 Q﹡ = 3.293 2*6000* 290 =1028 (单位) 年最低成本合计 T﹡= 2*6000*290*3.293 = 3385.21

东北财经大学职业枝术学院 第十一章存货决策 第三节存货决策基本数学模型的扩展量 一、一次订货,边进边出情况下的决策 前面推导确定的基本数学模型,是假定一次订 购的货物一次全部到达陆续使用的。但在实际工作 中,也存在一次订货后的陆续到达入库、陆续领用 的情况。这时,由于存货边进边出,进库速度大于 出库速度。因此,存货的存储量低于订货批量(基 本数学模型中的最高存储量),其库存情况如图11- 3所示

第十一章 存货决策 第三节 存货决策基本数学模型的扩展量 一、一次订货,边进边出情况下的决策 前面推导确定的基本数学模型,是假定一次订 购的货物一次全部到达陆续使用的。但在实际工作 中,也存在一次订货后的陆续到达入库、陆续领用 的情况。这时,由于存货边进边出,进库速度大于 出库速度。因此,存货的存储量低于订货批量(基 本数学模型中的最高存储量),其库存情况如图11- 3所示