试卷代号:1039 国家开放大学(中央广播电视大学)2014年春季学期“开放本科”期末考试 高级财务会计 试题 2014年7月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择题(从下列每小题的四个选项中,选出一个正确的,请将正确答案的序号填在答题 纸上,每小题2分,共20分) 1.通货膨张的产生使得()。 A.会计主体假设产生松动 B.持续经营假设产生松动 C.会计分期假设产生松动 D.货币计量假设产生松动 2.同一控制下的企业合并,合并方在企业合并中取得的资产和负债应()。 A.按照合并日被合并方的账面价值计量 B.按照公允价值计量入账 C.资产按照合并日被合并方的账面价值计量,负债按照公允价值计量人账 D.资产按照公允价值计量入账,负债按照合并日被合并方的账面价值计量 214

试卷代号 3 9 国家开放大学(中央广播电视大学 4年春季学期"开放本科"期末考试 高级财务会计试题 2014 年7 注意事项 一、将你的学号、姓名及分校{工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔{含签字笔)答题,使用铅笔答题无效。 一、单项选择题(从下列每小题的四个选项中,选出一个正确的,请将正确答案的序号填在答题 纸上,每小题 2分,共 0分} 1.通货膨胀的产生使得( )。 A. 体假 B.持续经营假设产生松动 c.会计分期假设产生松动 D.货币计量假设产生松动 2. 企业合井 并方在 合并 取得 )。 A. 被合并 值计 B.按照公允价值计量人账 c.资产按照合并日被合并方的账面价值计量,负债按照公允价值计量人账 D.资产按照公允价值计量人账,负债按照合并日被合并方的账面价值计量 214

3.编制合并财务报表的依据是纳人合并财务报表合并范围内的子公司的()。 A.总分类账 B.明细分类账 C.总账及相关明细分类账 D.个别财务报表 4.购买方确定企业合并中取得的被购买方各项可辨认资产、负债及或有负债的公允价值 时不正确的方法是()。 A.货币资金按照购买日被购买方的原账面价值确定 B.有活跃市场的股票、债券、基金等金融工具按照购买日活跃市场中的市场价值确定 C.房屋建筑物、机器设备及无形资产如果存在活跃市场,应以购买日的市场价格确定 其公允价值 D.存货按照现行重置成本确定 5.在我国,下列应纳人合并财务报表合并范围的有()。 A,直接拥有被投资企业50%的股份 B.有权任免董事会等类似权力机构的多数成员(超过半数以上) C.已宣告被清理整顿的原子公司 D.母公司不能控制的其他被投资单位 6.在时态法下,按照现行汇率折算的会计报表项目是()。 A.按成本计价的存货 B.按市价计价的存货 C.按成本计价的长期投资 D.固定资产 7.现行成本会计计量模式是( )。 A.历史成本/名义货币 B.历史成本/实际货币 C.现行成本/名义货币 D.现行成本/实际货币 8.在统账制条件下,外币货币性项目,在资产负债表日或结算日,采用( )进行折算。 A.编表日的即期汇率 B.经济业务发生日历史汇率 C.报告期的平均汇率 D.报告期的年初汇率 215

3. 合并 报表 务报 )。 A. 分类账B. 分类账 c. 务报表 4. 定企 合并 取得 各项 及或 时不正确的方法是( )。 A. 金按 B. 市场 债券 金等 融工具按 购买 c.房屋建筑物、机器设备及无形资产如果存在活跃市场,应以购买日的市场价格确定 其公允价值 D. 置成本 5. 下列 报表 围 的 )。 A. 直接拥 业50% B. 权任免董 超过半 c.已宣告被清理整顿的原子公司 D. 母公 不能控 被投 6. 时态 率折 会计报表项 )。 A. 戚本 存货 B. 按市价 c.按成本计价的长期投资 .固定资产 7. 现行 )。 A. 历史成本 义货 B. 历史 实际 c.现行成本/名义货币 D. 现行成本 8. 在统 条件 在资 )进行折算。 A. B. 经济 务发 c.报告期的平均汇率 D. 告期 初 汇 215

9.甲公司于2005年1月1日采用经营租赁方式从乙公司租人机器设备一台,租期为4 年,设备价值为200万元,预计使用年限为12年。租赁合同规定:第1年免租金,第2年至第4 年的租金分别为36万元、34万元、26万元:第2年至第4年的租金于每年年初支付。2007年 甲公司应就此项租赁确认的租金费用为()万元。 A.0 B.24 C.32 D.50 10.破产管理人的酬金及劳务费计入( ),在破产财产中拨付。 A.清算损益 B.管理费用 C.清算费用 D.工资费用 二、多项选择题(在下列每小题的5个选项中,有2个或2个以上是正确的,请把正确答案的序 号填在答题纸上,每小题2分,共10分) 11.非同一控制下的企业合并,企业合并成本包括( )。 A.企业合并中发生的各项直接相关费用 B.购买方为进行企业合并支付的现金 C.购买方为进行企业合并付出的非现金资产的公允价值 D.购买方为进行企业合并发行的权益性证券在购买日的公允价值 E.购买方为进行企业合并发行或承担的债务在购买日的公允价值 12.下述项目属于衍生金融工具的是( )。 A.期权合同 B.期货合同 C.互换合同 D.股票指数期货 E.远期合同 13.在首期存在期末固定资产原价中包含未实现内部销售利润,以及首期对未实现内部 销售利润计提折旧和内部交易固定资产计提减值准备的情况下,编制合并财务报表时 应( )。 A.将固定资产原价中包含的未实现内部销售利润予以抵销 B.将当期就未实现内部销售利润计提的折旧予以抵销 C.将以前各期就未实现内部销售利润计提的折旧之和予以抵销 D.调整期末未分配利润的数额 E.抵销内部交易固定资产上期期末“固定资产一减值准备”的余额,即以前各期多 计提及冲销的固定资产减值准备之和 216

9. 于2005 年1 月1 租人 设备 为4 年,设备价值为 0万元,预计使用年限为 2年。租赁合同规定:第 1年免租金,第 2年至第 年的租金分别为 6万元、 4万元、 6万元;第 2年至第 4年的租金于每年年初支付。 0 0 7年 甲公司应就此项租赁确认的租金费用为( )万元。 A. 0 C. 32 B. 24 D. 50 10. 理人 ) ,在破产财产中拨付。 A. 清算 益B.管理 c.清算费用 .工资费用 二、多项选择题{在下列每小题的 5个选项中,有 2个或 2个以上是正确的,请把正确答案的序 号填在答题纸上,每小题 2分,共 0分} 1. 企业合 合并 )。 A.企业合并中发生的各项直接相关费用 B. 进行 c.购买方为进行企业合并付出的非现金资产的公允价值 D. 购买 进行企 并发 价值 业合 务在购 公允价值 12. 属 于 生金融工 )。 A. 同B. 货合 c. 票指 E. 13. 在首 产原价 实 现 销 售利 润 期 对 未实 销售利润计提折旧和内部交易固定资产计提减值准备的情况下,编制合并财务报表时 应( )。 A. 定资产原 销售 B. 售利 c.将以前各期就未实现内部销售利润计提的折旧之和予以抵销 D.调整期末未分配利润的数额 E. 部交 上 期期末 即 以 各期 计提及冲销的固定资产减值准备之和 216

14.融资租赁业务承租人应有的权利包括( )。 A.续租权 B.续租或优惠购买权选择权 C.租赁资产处置权 D.廉价购买权 E.租赁资产使用权 15.破产会计所特有的原则有( )。 A.合法性原则 B.重要性原则 C.可变现净值原则 D.对等偿债原则 E.客观性原则 三、判断题(下列每小题只判断正误,不说明理由。每小题2分,共10分) 16.如果个别财务报表中计提的存货跌价准备数额大于内部销售利润额时,意味着从集 团角度看该存货发生了减值,应将计提的存货跌价准备全部抵销。() 17.购买方在购买日作为企业合并对价付出的资产、发生或承担的负债的公允价值与其 账面价值的差额,计人合并成本。() 18.实物资本保全理论对会计的计量单位没有要求,对会计的计量属性也没有要求。 () 19.在现行成本/一般物价水平会计模式下,既要变换会计的计量单位,又要变换会计的 计量属性。( 20.各种类型的金融衍生工具业务都必须通过“衍生工具”账户是核算。() 四、简答题(10分) 21.简述合并工作底稿的编制程序。 五、业务处理题(本大题共5小题,第22小题10分,第23小题10分,第24小题12分,第25 小题14分,第26小题4分,共50分) 22.甲公司个别资产负债表中应收账款50000元中有30000元为子公司的应付账款:预 收账款20000元中,有10000元为子公司预付账款:应收票据80000元中有40000元为子公 司应付票据:乙公司应付债券40000元中有20000为母公司的持有至到期投资。母公司按 5%计提坏账准备。 要求:对此业务编制2008年合并财务报表抵销分录。(本题10分) 23.2008年7月31日乙公司以银行存款1100万元取得丙公司可辨认净资产份额的 80%。乙、丙公司合并前有关资料如下。合并各方无关联关系。 217

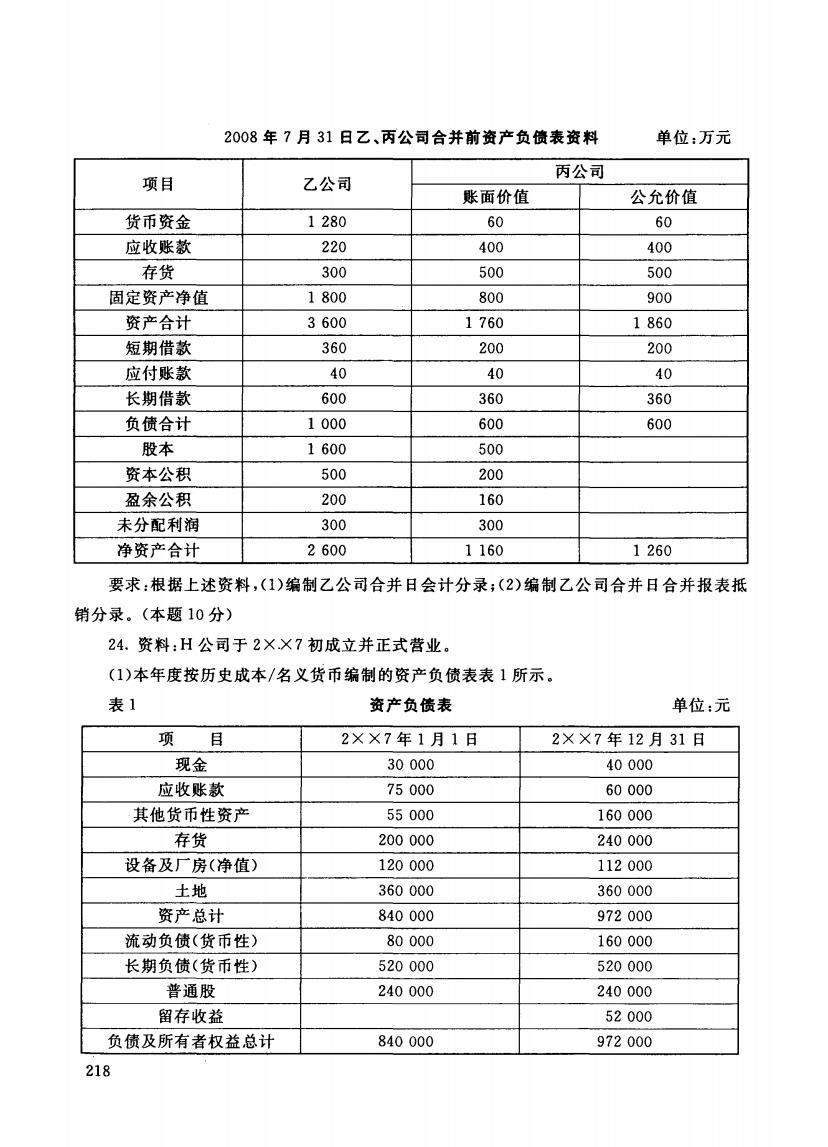

B. 要性原 D. 债原 B. 续租 购买 择权 D. 买权 14. 人应 权利包括 A. 租权 c. 处置权 E. 赁 资 15. 破产 计所 A. 性原 c. 净值 E. 性原 三、判断题{下列每小题只判断正误,不说明理由。每小题 2分,共 0分) 16. 果个 报表 价准备 销 售 利 润 意 味着 团角度看该存货发生了减值,应将计提的存货跌价准备全部抵销。( ) 17. 购买方在 企业合并对价付 资 产 公允价 账面价值的差额,计人合并成本。( ) 18. 本保全理 会计 位没 性也 ( ) 19. 行成本 模式 要变 换会 量单 位 要 变 换会 计量属性。( ) 20. 种类型 必须 衍生 是核算 ) 四、简答题(1 0分} 1. 工作底 编制 五、业务处理题{本大题共 5小题,第 2小题 0分,第 3小题 0分,第 4小题 2分,第 小题 4分,第 6小题 4分,共 0分} 22. 别资 款50000 有30000 账款 收账款 0 0 0 0元中,有 0 0 0 0元为子公司预付账款;应收票据 0元中有 4 0 0元为子公 司应付票据 E乙公司应付债券 000 有20 000 母公 有 至 期 投 5% 要求 z对此业务编制 0 0 8年合并财务报表抵销分录。(本题 0分〉 23. 2008 月31 司 以 银 行存 款1 100 万 元 取 得 丙 份 额 80% 并前 并各方无 217

2008年7月31日乙、丙公司合并前资产负债表资料 单位:万元 丙公司 项目 乙公司 账面价值 公允价值 货币资金 1280 60 60 应收账款 220 400 400 存货 300 500 500 固定资产净值 1800 800 900 资产合计 3600 1760 1860 短期借款 360 200 200 应付账款 40 40 40 长期借款 600 360 360 负债合计 1000 600 600 股本 1600 500 资本公积 500 200 盈余公积 200 160 未分配利润 300 300 净资产合计 2600 1160 1260 要求:根据上述资料,(1)编制乙公司合并日会计分录;(2)编制乙公司合并日合并报表抵 销分录。(本题10分) 24.资料:H公司于2××7初成立并正式营业。 (1)本年度按历史成本/名义货币编制的资产负债表表1所示。 表1 资产负债表 单位:元 项目 2××7年1月1日 2××7年12月31日 现金 30000 40000 应收账款 75000 60000 其他货币性资产 55000 160000 存货 200000 240000 设备及厂房(净值) 120000 112000 土地 360000 360000 资产总计 840000 972000 流动负债(货币性) 80000 160000 长期负债(货币性) 520000 520000 普通股 240000 240000 留存收益 52000 负债及所有者权益总计 840000 972000 218

2008 年7 月31 、丙公司合并前资产负债表资料 单位 z万元 项目 乙公司 丙公司 账面价值 公允价值 货币资金 1 280 60 60 应收账款 220 400 400 存货 300 500 500 固定资产净值 1 800 800 900 资产合计 3 600 1 760 1 860 短期借款 360 200 200 应付账款 40 40 40 长期借款 600 360 360 负债合计 1 000 600 600 股本 1 600 500 资本公积 500 200 盈余公积 200 160 未分配利润 300 300 净资产合计 2 600 1 160 1 260 要求 z根据上述资料,(1)编制乙公司合并日会计分录 )编制乙公司合并日合并报表抵 销分录。(本题 0分〉 24. 料:H 于2X.X7 (1)本年度按历史成本/名义货币编制的资产负债表表 1所示。 l资产负债表单位 2X X7 年1 月1 2X X7 年12 月31 现金 30000 40000 应收账款 75000 60000 其他货币性资产 55 000 160000 存货 200000 240000 设备及厂房(净值) 120000 112000 土地 360000 360000 资产总计 840000 972 000 流动负债(货币性) 80000 160000 长期负债(货币性) 520 000 520000 普通股 240000 240000 留存收益 52000 负债及所有者权益总计 840000 972000 218