4、应收账款周转率的影响因素 1、应收账款是时点指标,易受季节性、偶然性和人为因 素的影响。 2、如果大量采用分期收款、现金结算、年末销售量大增 (下降)就会使该指标计算出现扭曲。 3、应收账款是时点指标,应结合销售额、现金分析联系 起来。例如,将应收账款周转率与存货周转率结合起来

4、应收账款周转率的影响因素 1、应收账款是时点指标,易受季节性、偶然性和人为因 素的影响。 2、如果大量采用分期收款、现金结算、年末销售量大增 (下降)就会使该指标计算出现扭曲。 3、应收账款是时点指标,应结合销售额、现金分析联系 起来。例如,将应收账款周转率与存货周转率结合起来

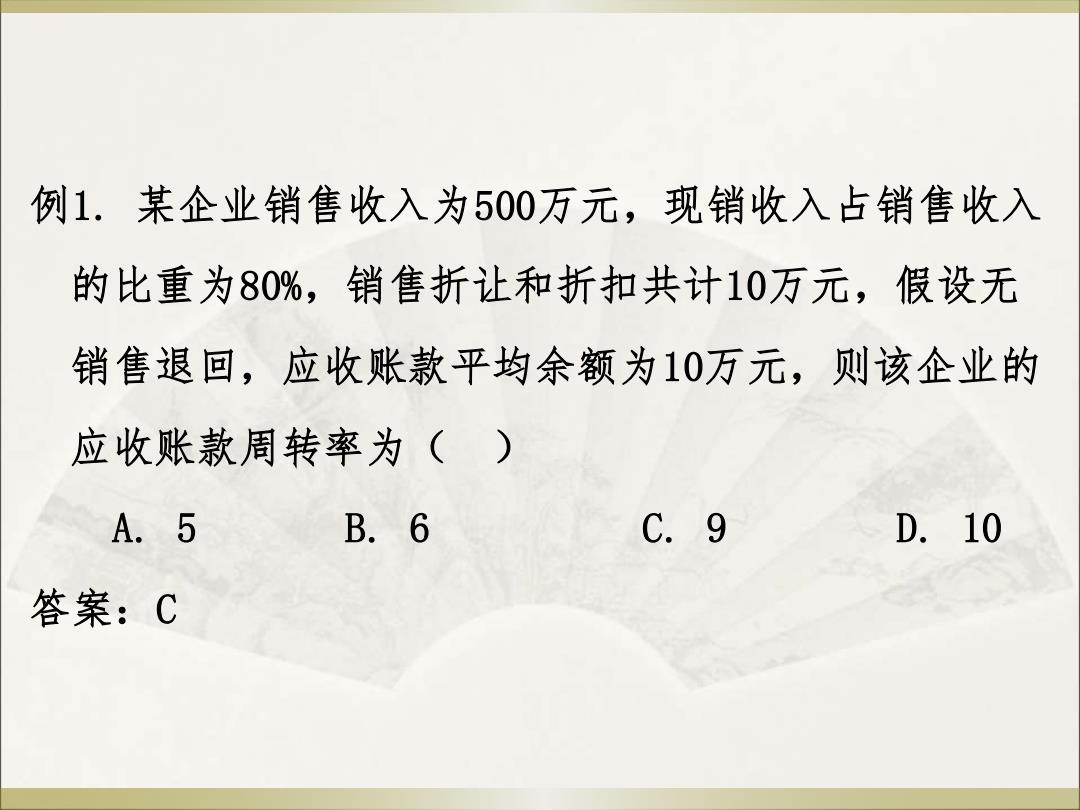

例1.某企业销售收入为500万元,现销收入占销售收入 的比重为80%,销售折让和折扣共计10万元,假设无 销售退回,应收账款平均余额为10万元,则该企业的 应收账款周转率为() A.5 B.6 C.9 D.10 答案:C

例1. 某企业销售收入为500万元,现销收入占销售收入 的比重为80%,销售折让和折扣共计10万元,假设无 销售退回,应收账款平均余额为10万元,则该企业的 应收账款周转率为( ) A. 5 B. 6 C. 9 D. 10 答案:C

例2.企业某年应收账款周转率大幅度提高可能的原因是 () A.计提了大额的坏账准备 B.采用了更苛刻的信用政策 C.采用了更宽松的信用政策 D.产品销售大幅度下降 E.产品销售大幅度上升 答案:ABE

例2. 企业某年应收账款周转率大幅度提高可能的原因是 ( ) A.计提了大额的坏账准备 B.采用了更苛刻的信用政策 C.采用了更宽松的信用政策 D.产品销售大幅度下降 E.产品销售大幅度上升 答案:ABE

二、存货周转情况分析(重点) (一)计算公式 存货周转率=主营业务营业成本÷存货平均余额 存货平均余额=(期初存货+期末存货)÷2 存货周转天数=360÷存货周转率 =(存货平均余额×360)÷主营业务营业 成本 存货周转率越高、天数越短、周转越快、流动性越强, 但周转率过高也不好

二、存货周转情况分析(重点) (一)计算公式 存货周转率= 主营业务营业成本÷存货平均余额 存货平均余额=(期初存货+期末存货)÷2 存货周转天数= 360÷存货周转率 =(存货平均余额×360)÷主营业务营业 成本 存货周转率越高、天数越短、周转越快、流动性越强, 但周转率过高也不好

补充内容 (1)材料周转率=当期材料消耗额÷平均材料库存 (2)在产品周转率=当期完工产品成本÷平均在产品成 本 (3)产成品周转率=销售成本÷平均产成品库存

补充内容 (1)材料周转率=当期材料消耗额÷平均材料库存 (2)在产品周转率=当期完工产品成本÷平均在产品成 本 (3)产成品周转率=销售成本÷平均产成品库存