(三)低值易耗品费用的分配与核算 ■低值易耗品属于可以多次周转使用的材料,一般划分为一般工具、 专用工具、替换设备、管理用具、劳动保护用品和其他用具。 ■应设置“周转材料一低值易耗品”科目,借方增加,贷方减少 ■现行的低值易耗品摊销方法有两种:一次摊销法、分次摊销法。 一次摊销法:金额较小的,将领用的低值易耗品价值一次计 入有关的成本费用,以简化核算,但为加强实物管理,应当 在备查簿上进行登记。 分次摊销法:在领用低值易耗品时摊销其账面价值的单次平 均摊销额。 2017/1/5 周君 23

2017/1/5 周君 23 (三)低值易耗品费用的分配与核算 n 低值易耗品属于可以多次周转使用的材料,一般划分为一般工具、 专用工具、替换设备、管理用具、劳动保护用品和其他用具。 n 应设置“周转材料——低值易耗品”科目,借方增加,贷方减少 n 现行的低值易耗品摊销方法有两种:一次摊销法、分次摊销法。 n 一次摊销法:金额较小的,将领用的低值易耗品价值一次计 入有关的成本费用,以简化核算,但为加强实物管理,应当 在备查簿上进行登记。 n 分次摊销法:在领用低值易耗品时摊销其账面价值的单次平 均摊销额

低值易耗品的摊销方法: 1.一次摊销法 周转材料(低值易耗品) 制造费用 领用低值易耗品 2017/1/5 周君 24

2017/1/5 周君 24 1. 一次摊销法 周转材料(低值易耗品) 制造费用 领用低值易耗品 低值易耗品的摊销方法:

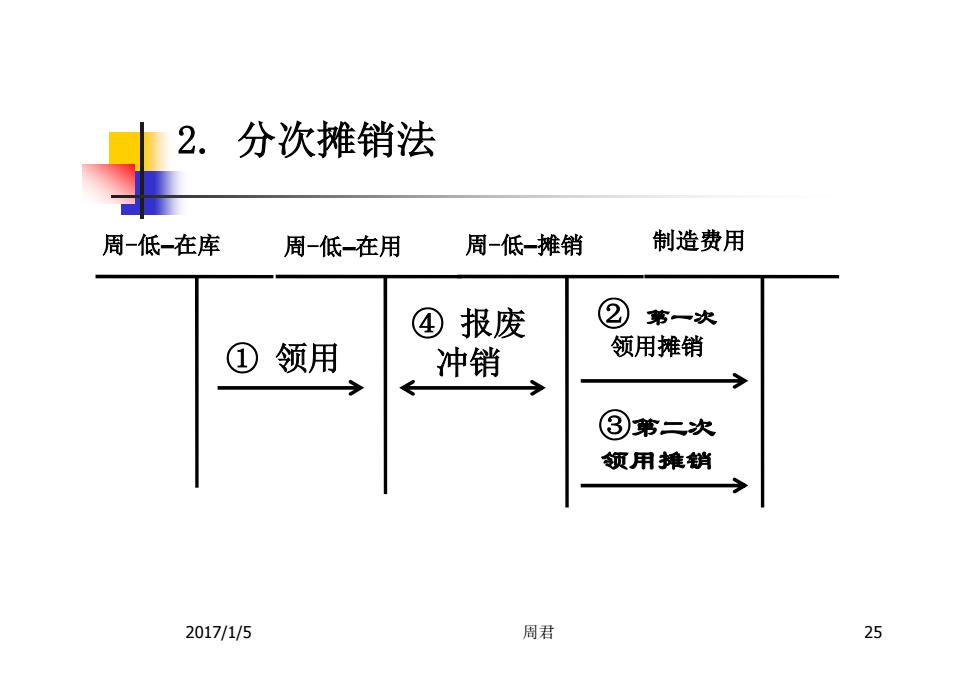

2.分次摊销法 周-低一在库 周一低-在用 周-低一摊销 制造费用 ④报废 ② 第一次 ①领用 冲销 领用摊销 习 ③第二次 领用摊销 2017/1/5 周君 25

2017/1/5 周君 25 2. 分次摊销法 周-低–在库 周-低–在用 周-低–摊销 制造费用 ① 领用 ② 第一次 领用摊销 ④ 报废 冲销 ③第二次 领用摊销

■当期发生的低值易耗品费用,按低值易耗品的用 途确定成本费用的项目。 ■为生产产品而直接耗用的,计入“生产成本一一基本 生产成本”账户的“直接材料”成本项目; 。属于辅助生产车间耗用的,计入“生产成本一一辅助 生产成本”账户的“直接材料”成本项目; ■属于车间管理部门耗用的,先计入“制造费用”账户, 再分配计入有关产品的成本。 ■属于企业管理部门耗用的,先计入“管理费用”账户 2017/1/5 周君 26

2017/1/5 周君 26 n 当期发生的低值易耗品费用,按低值易耗品的用 途确定成本费用的项目。 n 为生产产品而直接耗用的,计入“生产成本――基本 生产成本”账户的“直接材料”成本项目; n 属于辅助生产车间耗用的,计入“生产成本――辅助 生产成本”账户的“直接材料”成本项目; n 属于车间管理部门耗用的,先计入“制造费用”账户, 再分配计入有关产品的成本。 n 属于企业管理部门耗用的,先计入“管理费用”账户

二、动力费用的归集和分配 洛告江号 外购动力费用是指向外单位购买的电力、热力、媒气等 各种动力所支付的费用,进行外购动力费用核算,一是 动力费用支出的归集核算,二是动力费用分配核算。 一蚊通过 在有计量仪器记录的情况下 “应付账 ,直接根据仪器所示的耗用 数量以及动力单价计算;在 款”账户 没有计量仪器的情况下,要 枝算 按照一定的标准在各种产品 之间进行分配。 0% 2 € 834

二、动力费用的归集和分配 外购动力费用是指向外单位购买的电力、热力、煤气等 各种动力所支付的费用,进行外购动力费用核算,一是 动力费用支出的归集核算,二是动力费用分配核算。 一般通过 “应付账 款”账户 核算 在有计量仪器记录的情况下 ,直接根据仪器所示的耗用 数量以及动力单价计算;在 没有计量仪器的情况下,要 按照一定的标准在各种产品 之间进行分配