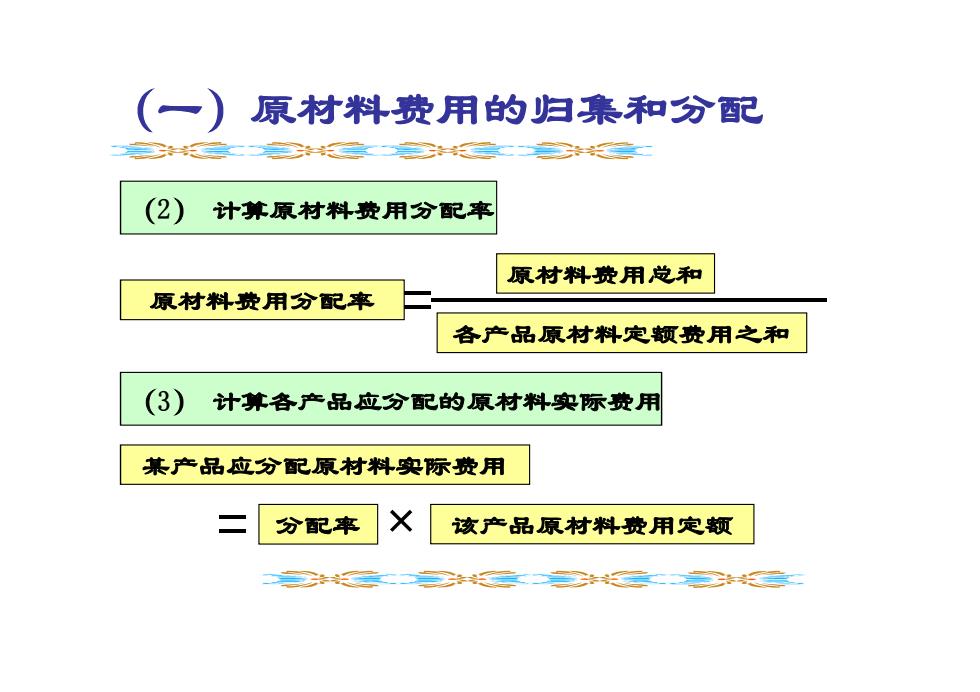

(一) 原材料费用的归集和分配 ≥头 (2) 计算原材料费用分配率 原材料费用总和 原材料费用分配率 各产品原材料定顿费用之和 (3) 计算各产品应分配的原材料实际费用 某产品应分配原材料实际费用 二 分配率 该产品原材料费用定顿

(一)原材料费用的归集和分配 (2) 计算原材料费用分配率 原材料费用分配率 各产品原材料定额费用之和 原材料费用总和 (3) 计算各产品应分配的原材料实际费用 某产品应分配原材料实际费用 分配率 该产品原材料费用定额

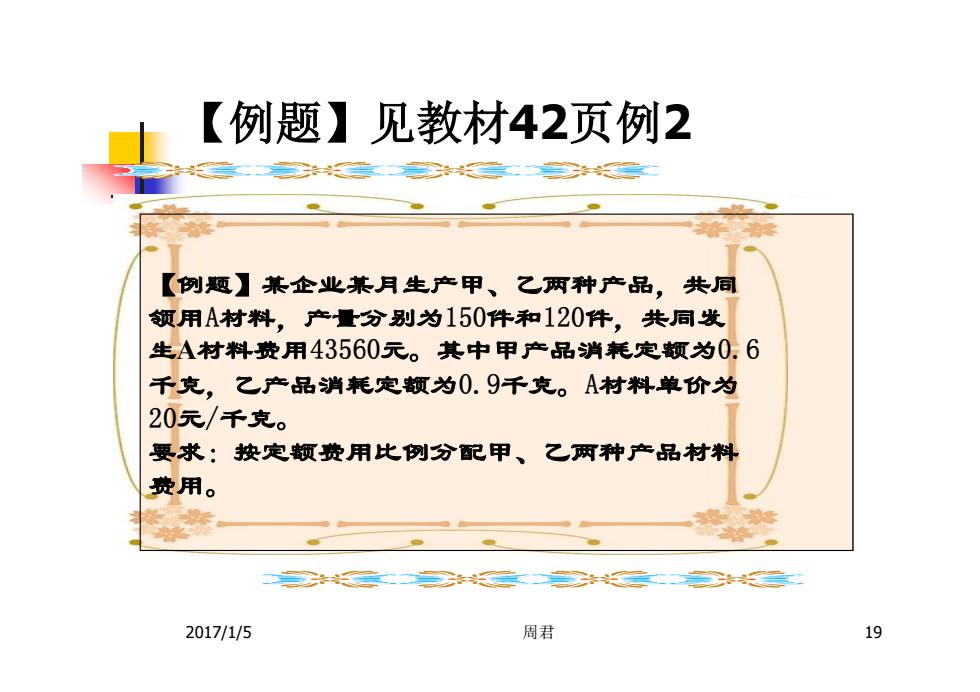

【例题】见教材42页例2 【例题】某企业某月生产甲、之两种产品,共同 领用A材料,产量分别为150件和120件,共同发 生A村料费用43560元。其中甲产品消耗定顿为0.6 千克,之产品消耗定顿为0.9千克。A材料单价为 20元/千克。 要求:按定额费用比例分配甲、乙两种产品材料 费用。 2017/1/5 周君 19

2017/1/5 周君 19 【例题】见教材42页例2 【例题】某企业某月生产甲、乙两种产品,共同 领用A材料,产量分别为150件和120件,共同发 生A材料费用43560元。其中甲产品消耗定额为0.6 千克,乙产品消耗定额为0.9千克。A材料单价为 20元/千克。 要求:按定额费用比例分配甲、乙两种产品材料 费用

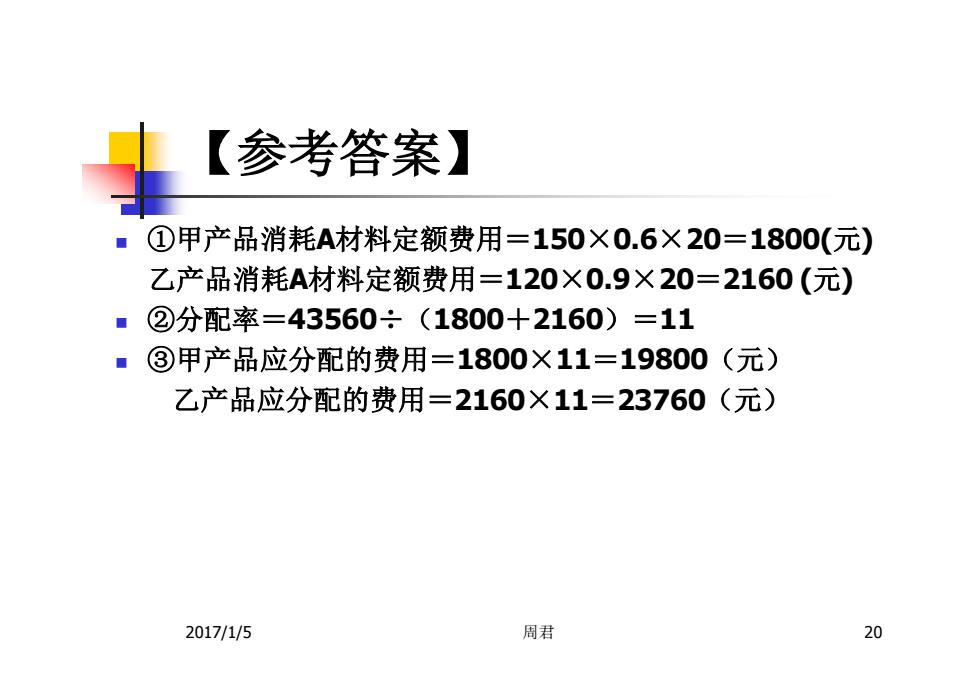

【参考答案】 ①甲产品消耗A材料定额费用=150×0.6×20=1800(元) 乙产品消耗A材料定额费用=120×0.9×20=2160(元) ■②分配率=43560÷(1800+2160)=11 ③甲产品应分配的费用=1800×11=19800(元) 乙产品应分配的费用=2160×11=23760(元) 2017/1/5 周君 20

2017/1/5 周君 20 【参考答案】 n ①甲产品消耗A材料定额费用=150×0.6×20=1800(元) 乙产品消耗A材料定额费用=120×0.9×20=2160 (元) n ②分配率=43560÷(1800+2160)=11 n ③甲产品应分配的费用=1800×11=19800(元) 乙产品应分配的费用=2160×11=23760(元)

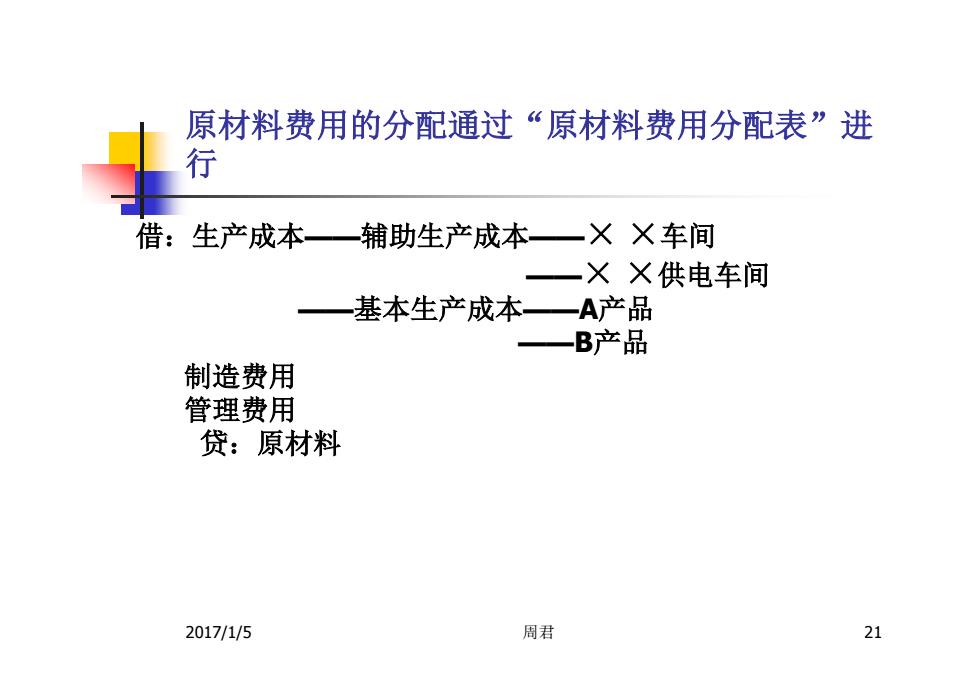

原材料费用的分配通过“原材料费用分配表”进 行 借:生产成本一辅助生产成本一XX车间 一XX供电车间 —基本生产成本一A产品 一B产品 制造费用 管理费用 贷:原材料 2017/1/5 周君 21

2017/1/5 周君 21 原材料费用的分配通过“原材料费用分配表”进 行 借:生产成本——辅助生产成本——× ×车间 ——× ×供电车间 ——基本生产成本——A产品 ——B产品 制造费用 管理费用 贷:原材料

(二)燃料费用的归集和分配 燃料费用的分配与枝算,与原材料费用的分配与核算基本相同。 企业对发生的燃料费用是否鼎要单独进行分配与核算,取决于 企业燃料费用额的大小和企业对燃料费用进行管理的要求。 违常情况下,燃料费用可以并入原村料费用统一核算,对发生 的燃料费用连同原村料费用经分配后一并计入有关的成本费用项 目即可。 如果燃料费用发生额较大,企业鼎要对其加强营理,可以单设 “燃料”账户对燃料进行枝算,对发生的燃料费用也可以与动力 费用一起,在基本生产成本明细账中单设“燃料及动力”成本项 目子以反映。 2017/1/5 周君 22

2017/1/5 周君 22 (二)燃料费用的归集和分配 燃料费用的分配与核算,与原材料费用的分配与核算基本相同。 企业对发生的燃料费用是否需要单独进行分配与核算,取决于 企业燃料费用额的大小和企业对燃料费用进行管理的要求。 通常情况下,燃料费用可以并入原材料费用统一核算,对发生 的燃料费用连同原材料费用经分配后一并计入有关的成本费用项 目即可。 如果燃料费用发生额较大,企业需要对其加强管理,可以单设 “燃料”账户对燃料进行核算,对发生的燃料费用也可以与动力 费用一起,在基本生产成本明细账中单设“燃料及动力”成本项 目予以反映