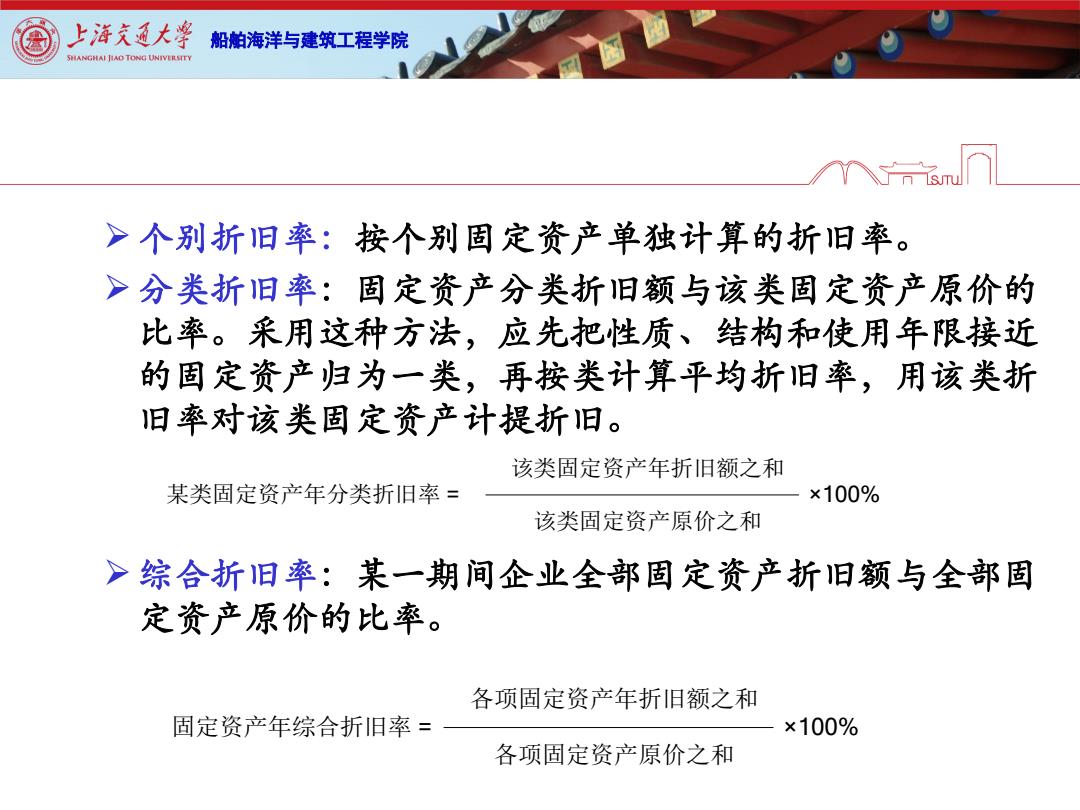

上游充通大率 船帕海洋与建筑工程学院 SHANGHAI JIAO TONG UNIVERSITY >个别折旧率:按个别固定资产单独计算的折旧率。 >分类折旧率:固定资产分类折旧额与该类固定资产原价的 比率。采用这种方法,应先把性质、结构和使用年限接近 的固定资产归为一类,再按类计算平均折旧率,用该类折 旧率对该类固定资产计提折旧。 该类固定资产年折旧额之和 某类固定资产年分类折旧率= ×100% 该类固定资产原价之和 >综合折旧率:某一期间企业全部固定资产折旧额与全部固 定资产原价的比率。 各项固定资产年折引旧额之和 固定资产年综合折旧率= ×100% 各项固定资产原价之和

船舶海洋与建筑工程学院 个别折旧率:按个别固定资产单独计算的折旧率。 分类折旧率:固定资产分类折旧额与该类固定资产原价的 比率。采用这种方法,应先把性质、结构和使用年限接近 的固定资产归为一类,再按类计算平均折旧率,用该类折 旧率对该类固定资产计提折旧。 综合折旧率:某一期间企业全部固定资产折旧额与全部固 定资产原价的比率。 某类固定资产年分类折旧率 = 该类固定资产年折旧额之和 该类固定资产原价之和 × 100% 固定资产年综合折旧率 = 各项固定资产年折旧额之和 各项固定资产原价之和 × 100%

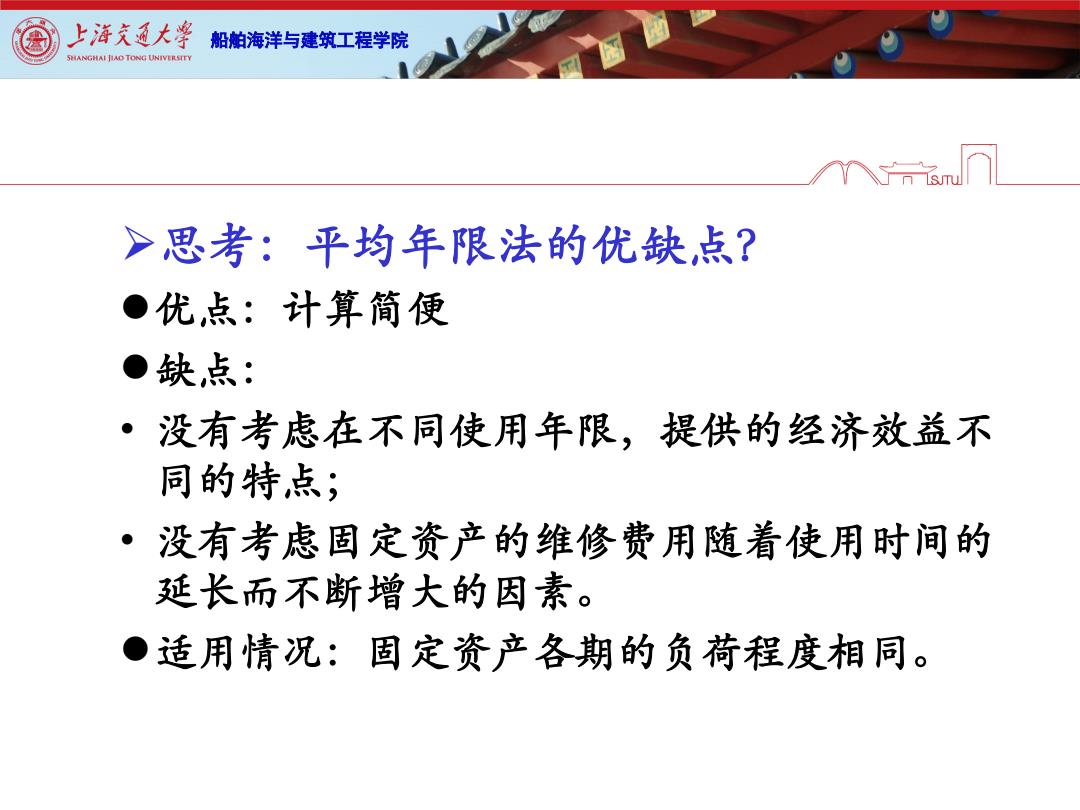

上海充通大¥ 船帕海洋与建筑工程学院 SHANGHAI JIAO TONG UNIVERSITY >思考:平均年限法的优缺点? ●优,点:计算简便 ●缺点: ·没有考虑在不同使用年限,提供的经济效益不 同的特点; 没有考虑固定资产的维修费用随着使用时间的 延长而不断增大的因素。 ●适用情况:固定资产各期的负荷程度相同

船舶海洋与建筑工程学院 思考:平均年限法的优缺点? 优点:计算简便 缺点: • 没有考虑在不同使用年限,提供的经济效益不 同的特点; • 没有考虑固定资产的维修费用随着使用时间的 延长而不断增大的因素。 适用情况:固定资产各期的负荷程度相同

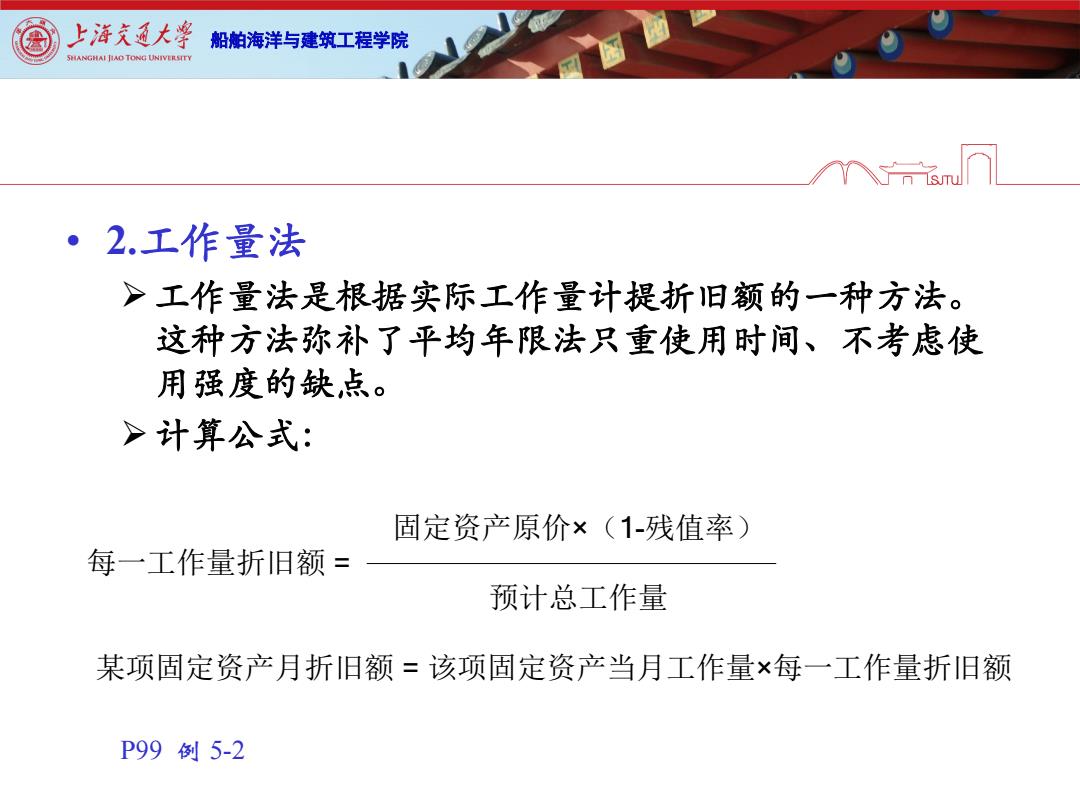

上游充通大率 船帕海洋与建筑工程学院 SHANGHAI JIAO TONG UNIVERSITY ·2.工作量法 >工作量法是根据实际工作量计提折旧额的一种方法。 这种方法弥补了平均年限法只重使用时间、不考虑使 用强度的缺点。 >计算公式: 固定资产原价×(1-残值率) 每一工作量折旧额= 预计总工作量 某项固定资产月折旧额=该项固定资产当月工作量×每一工作量折旧额 P99例5-2

船舶海洋与建筑工程学院 • 2.工作量法 工作量法是根据实际工作量计提折旧额的一种方法。 这种方法弥补了平均年限法只重使用时间、不考虑使 用强度的缺点。 计算公式: 每一工作量折旧额 = 固定资产原价× (1-残值率) 预计总工作量 某项固定资产月折旧额 = 该项固定资产当月工作量× 每一工作量折旧额 P99 例 5-2

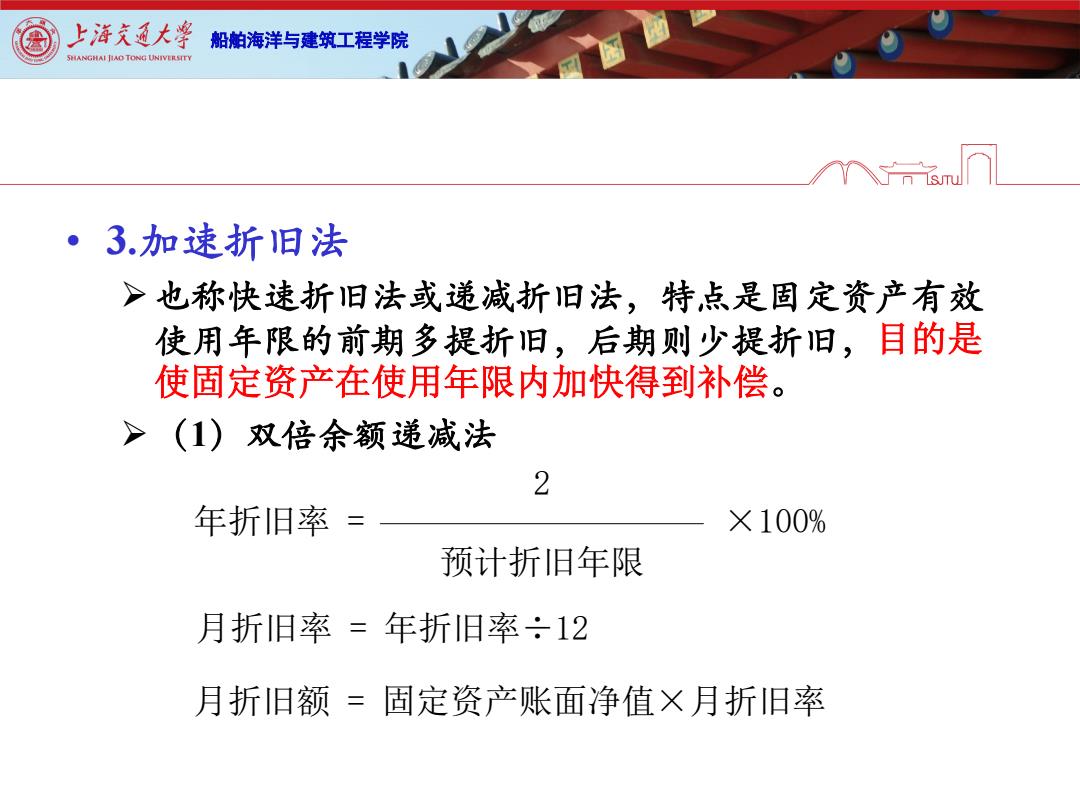

上海充通大¥ 船帕海洋与建筑工程学院 SHANGHAI JIAO TONG UNIVERSITY ·3.加速折旧法 >也称快速折旧法或递减折旧法,特点是固定资产有效 使用年限的前期多提折旧,后期则少提折旧,目的是 使固定资产在使用年限内加快得到补偿。 >(1)双倍余额递减法 2 年折旧率= ×100% 预计折旧年限 月折旧率=年折旧率÷12 月折旧额=固定资产账面净值×月折旧率

船舶海洋与建筑工程学院 • 3.加速折旧法 也称快速折旧法或递减折旧法,特点是固定资产有效 使用年限的前期多提折旧,后期则少提折旧,目的是 使固定资产在使用年限内加快得到补偿。 (1)双倍余额递减法 年折旧率 = 2 预计折旧年限 ×100% 月折旧率 = 年折旧率÷12 月折旧额 = 固定资产账面净值×月折旧率

上游充通大率 船帕海洋与建筑工程学院 SHANGHAI JIAO TONG UNIVERSITY 折旧年限到期前的最后两年,采用直线折旧法计算年折 旧额: 固定资产净值-固定资产净残值 年折旧额= 2 >(2)年数总和法 特点是固定资产的折旧率逐年递减。 尚可使用年数 年折旧率= 预计折旧年限的年数总和 或: 预计折旧年限-已使用年限 年折旧率= 预计折旧年限×(预计折旧年限+1)÷2 月折旧率=年折旧率÷12 月折旧额=(固定资产原值-预计净残值)×月折旧率

船舶海洋与建筑工程学院 折旧年限到期前的最后两年,采用直线折旧法计算年折 旧额: (2)年数总和法 特点是固定资产的折旧率逐年递减。 或: 年折旧额 = 固定资产净值-固定资产净残值 2 年折旧率 = 尚可使用年数 预计折旧年限的年数总和 年折旧率 = 预计折旧年限-已使用年限 预计折旧年限× (预计折旧年限+1)÷ 2 月折旧率 = 年折旧率÷ 12 月折旧额 = (固定资产原值-预计净残值)× 月折旧率