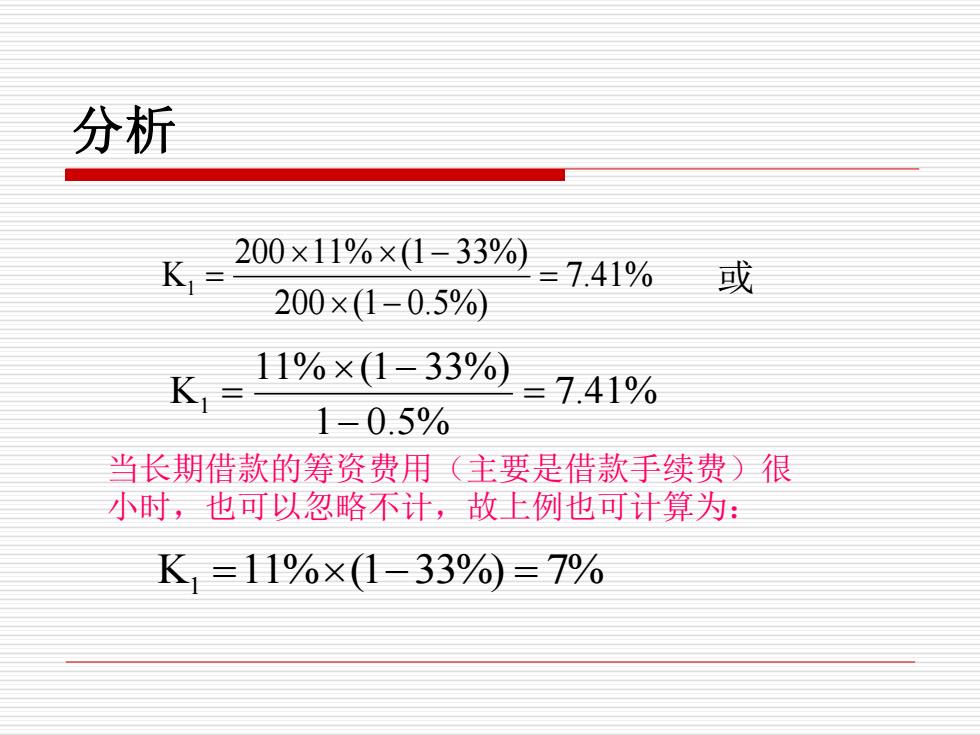

分析 K 200×11%×(1-33%) =741% 或 200x(1-0.5%) K 11%×(1-336 =7.41% 1-0.5% 当长期借款的筹资费用(主要是借款手续费)很 小时,也可以忽略不计,故上例也可计算为: K1=11%×(1-33%=7%

分析 7.41% 200 (1 0.5%) 200 11% (1 33%) K1 = − − = 7.41% 1 0.5% 11% (1 33%) K1 = − − = 或 当长期借款的筹资费用(主要是借款手续费)很 小时,也可以忽略不计,故上例也可计算为: K1 =11%(1−33%) = 7%

长期债券的成本 口由于公司发行债券时,发行价格可以不同于 债券面额,并且存在发行费用,因此,债券 筹资的成本不能简单地用债券票面利率表示。 决定了长期债券的筹资成 本较长期贷款要高

长期债券的成本 由于公司发行债券时,发行价格可以不同于 债券面额,并且存在发行费用,因此,债券 筹资的成本不能简单地用债券票面利率表示。 决定了长期债券的筹资成 本较长期贷款要高

(一)债券等价发行时的成本计算 目 等价发行时,负债利率等于债券票面利率, 因此,债券资本成本只需考虑债券利率、税 率和发行成本。 ■债券资本成本=Ri(1-T)/1-F ▣Ri:债券的票面利率 口工:公司所得税率 ▣F:发行成本费率

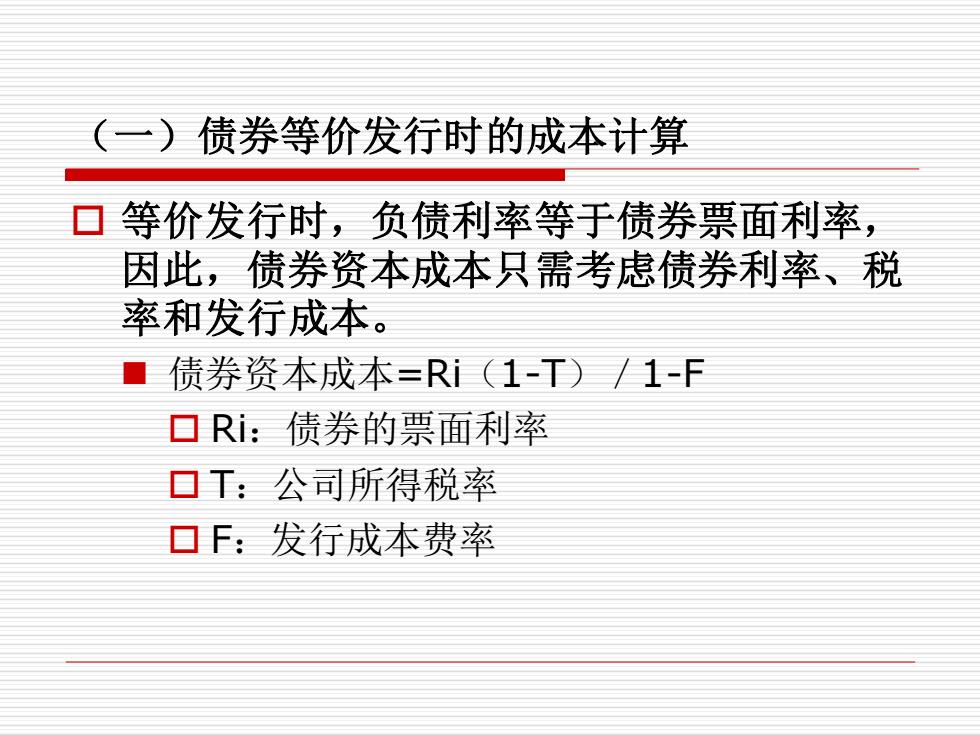

(一)债券等价发行时的成本计算 等价发行时,负债利率等于债券票面利率, 因此,债券资本成本只需考虑债券利率、税 率和发行成本。 ◼ 债券资本成本=Ri(1-T)/1-F Ri:债券的票面利率 T:公司所得税率 F:发行成本费率

(二)不等价发行时债券成本的计算 ▣当债券不等价发行时,成本的计算应分两步 ■ 确定债券收益率(利用债券的估价公式) 再计算债券资本成本 ■根据计算得出的扣除发行费率后的债券收益 率Ri,套用借款的税后成本公式即可 ■债券成本=R(1-T) 口采用该公式计算过于复杂,因此,往住用近似 值代替它

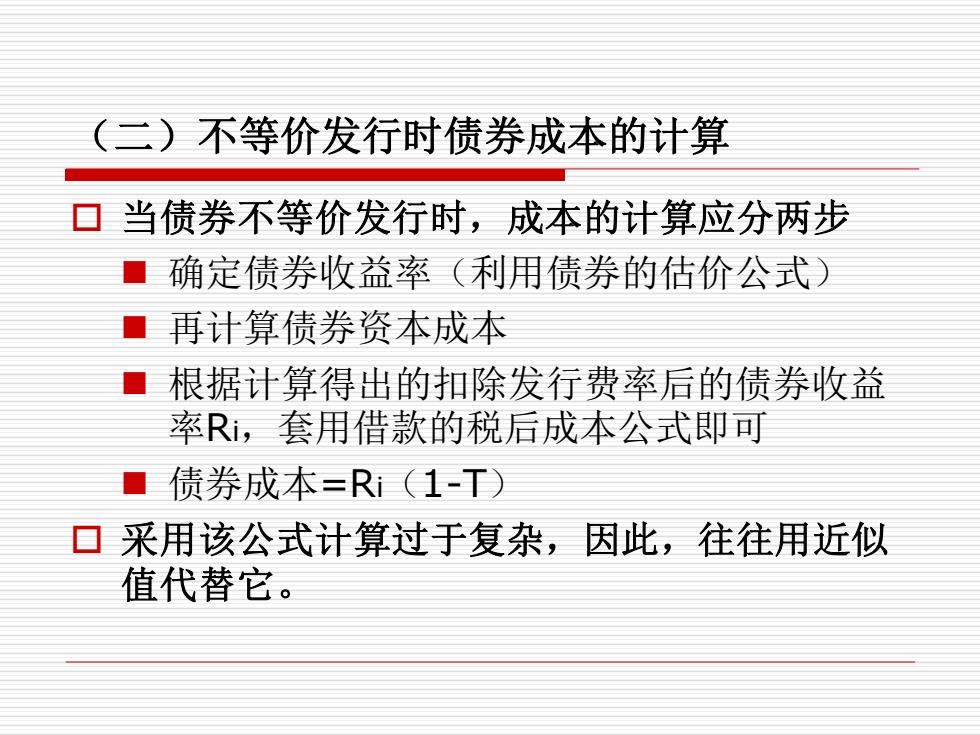

(二)不等价发行时债券成本的计算 当债券不等价发行时,成本的计算应分两步 ◼ 确定债券收益率(利用债券的估价公式) ◼ 再计算债券资本成本 ◼ 根据计算得出的扣除发行费率后的债券收益 率Ri,套用借款的税后成本公式即可 ◼ 债券成本=Ri(1-T) 采用该公式计算过于复杂,因此,往往用近似 值代替它

目 例:甲企业发行债券,面值500元,票面 利率10%,发行价格530元,债券融资费 率3%,企业所得税率40%。试确定该债 券的资本成本。 ▣计算:K=500*10%*(1-40%)/530* (1-3%)=5.8%

例:甲企业发行债券,面值500元,票面 利率10%,发行价格530元,债券融资费 率3%,企业所得税率40%。试确定该债 券的资本成本。 计算:K=500*10%*(1-40%)/530* (1-3%)=5.8%