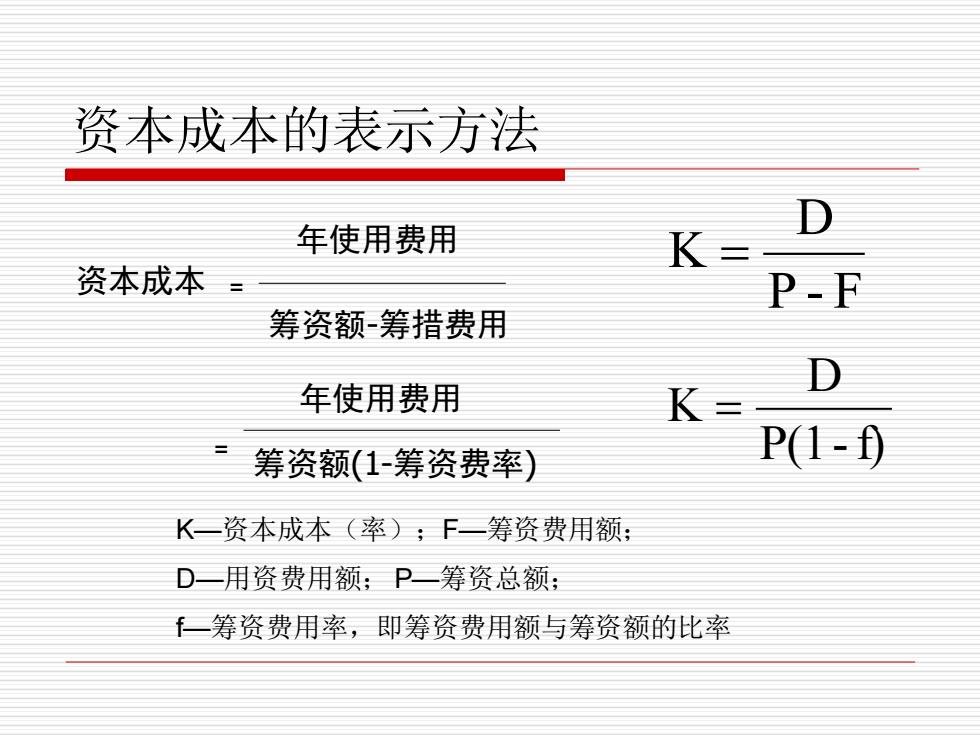

资本成本的表示方法 年使用费用 D K= 资本成本三 P-F 筹资额-筹措费用 D 年使用费用 K= 筹资额(1-筹资费率) P(1-) K一资本成本(率);F一筹资费用额: D一用资费用额;P一筹资总额; 一筹资费用率,即筹资费用额与筹资额的比率

资本成本 年使用费用 筹资额-筹措费用 筹资额(1-筹资费率) 年使用费用 = = 资本成本的表示方法 P - F D K = P(1-f) D K = K—资本成本(率);F—筹资费用额; D—用资费用额; P—筹资总额; f—筹资费用率,即筹资费用额与筹资额的比率

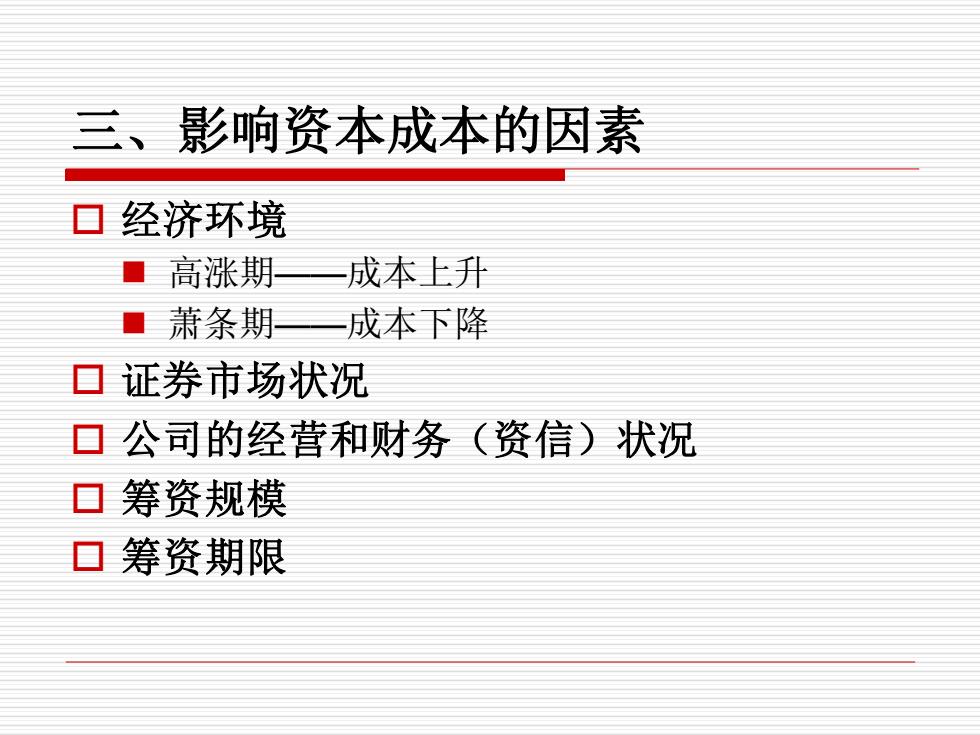

三、影响资本成本的因素 ▣经济环境 ■ 高涨期 成本上升 ■萧条期 成本下降 口证券市场状况 口公司的经营和财务(资信)状况 ▣筹资规模 口筹资期限

三、影响资本成本的因素 经济环境 ◼ 高涨期——成本上升 ◼ 萧条期——成本下降 证券市场状况 公司的经营和财务(资信)状况 筹资规模 筹资期限

四、资本成本的作用 ▣在筹资决策中的作用 ▣在投资决策中的作用

四、资本成本的作用 在筹资决策中的作用 在投资决策中的作用

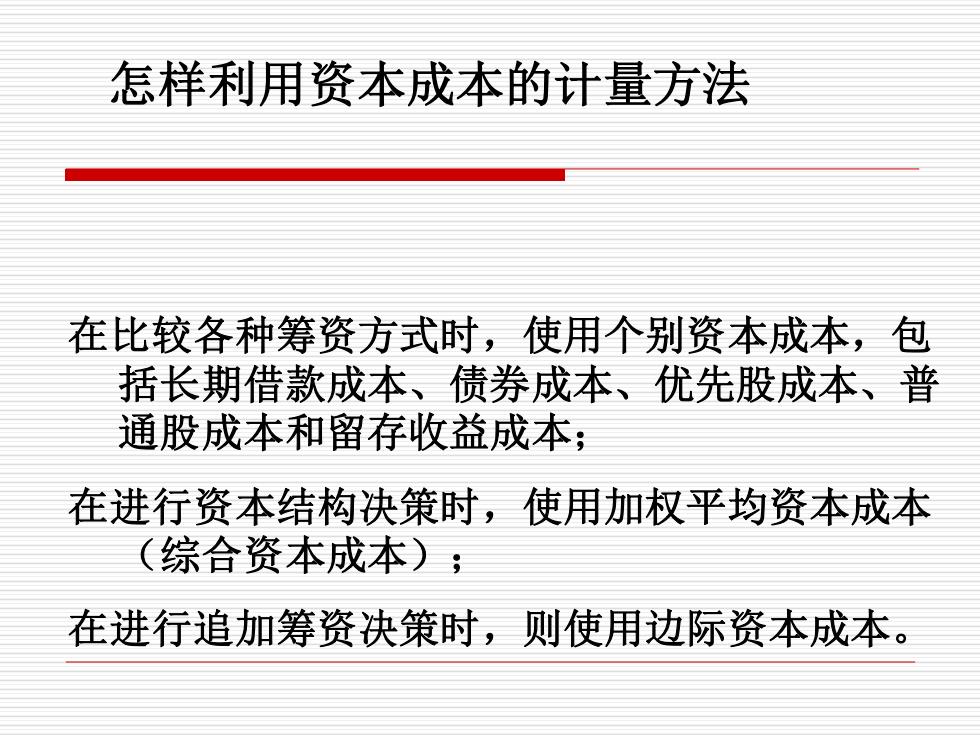

怎样利用资本成本的计量方法 在比较各种筹资方式时,使用个别资本成本,包 括长期借款成本、债券成本、优先股成本、普 通股成本和留存收益成本; 在进行资本结构决策时,使用加权平均资本成本 (综合资本成本); 在进行追加筹资决策时,则使用边际资本成本

怎样利用资本成本的计量方法 在比较各种筹资方式时,使用个别资本成本,包 括长期借款成本、债券成本、优先股成本、普 通股成本和留存收益成本; 在进行资本结构决策时,使用加权平均资本成本 (综合资本成本); 在进行追加筹资决策时,则使用边际资本成本

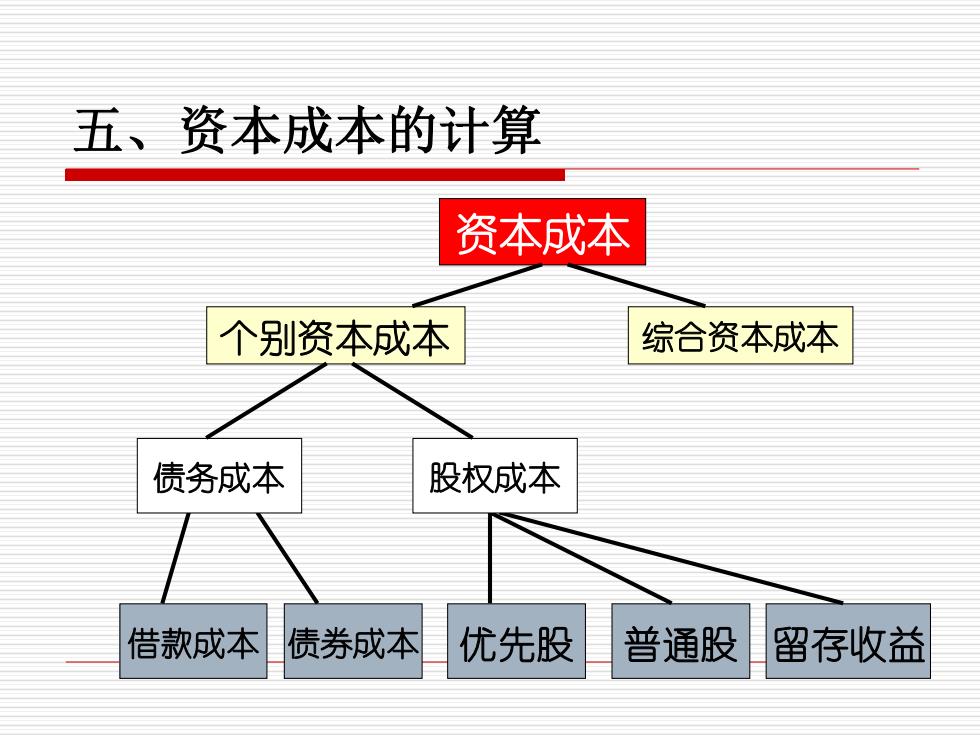

五、资本成本的计算 资本成本 个别资本成本 综合资本成本 债务成本 股权成本 借款成本 债券成本 优先股 普通股 留存收益

五、资本成本的计算 个别资本成本 借款成本 债券成本 优先股 普通股 留存收益 综合资本成本 资本成本 债务成本 股权成本