练习六 一、关键概念 1.利润差额 2.两种成本法分析利润差额 3.贡献式损益确定程序 4.传统式损益确定程序 5.广义营业利润差额 6.狭义营业利润差额 二、分析思考 1.广义营业利润差额的变动规律是什么? 2.变动成本法的优点和局限性各是什么? 3.在我国应用变动成本法有哪些设想? 三、单项选择题 1.如果完全成本法期末存货吸收的固定性制造费用大于期初存货释放的固定性制造费 用,则两种方法计算的营业利润的差额()。 A.一定等于零 B.可能等于零 C.一定大于零 D.一定小于零 2.如果某期按变动成本法计算的营业利润为5000元,该期产量为2000件,销售量 为1000件,期初存货为零,固定性制造费用总额为2000元,则按完全成本法计算的营业 利润为()。 A.0元 B.1000元 C.5000元 D.6000元 3.如果完全成本法的期末存货成本比期初存货成本多20000元,而变动成本法的期末 存货成本比期初存货成本多8000元,则可断定两种成本法的广义营业利润之差为()。 A.8000元 B.12000元 C.28000元 D.20000元 4.下列各项中,不可能导致狭义营业利润差额发生的因素包括()。 A.单价 B.销售量 C.变动生产成本 D.全部非生产成本 E.固定生产成本 5.若企业在某期发生了狭义营业利润差额,就意味着该期()。 A.完全成本法与变动成本法计入当期利润表的固定性制造费用水平出现了差异 B.完全成本法下期末存货吸收与期初存货释放的固定性制造费用出现了差异

练习六 一、关键概念 1.利润差额 2.两种成本法分析利润差额 3.贡献式损益确定程序 4.传统式损益确定程序 5.广义营业利润差额 6.狭义营业利润差额 二、分析思考 1.广义营业利润差额的变动规律是什么? 2.变动成本法的优点和局限性各是什么? 3.在我国应用变动成本法有哪些设想? 三、单项选择题 1.如果完全成本法期末存货吸收的固定性制造费用大于期初存货释放的固定性制造费 用,则两种方法计算的营业利润的差额( )。 A.一定等于零 B.可能等于零 C.一定大于零 D.一定小于零 2.如果某期按变动成本法计算的营业利润为 5 000 元,该期产量为 2 000 件,销售量 为 1 000 件,期初存货为零,固定性制造费用总额为 2 000 元,则按完全成本法计算的营业 利润为( )。 A. 0 元 B. 1 000 元 C. 5 000 元 D. 6 000 元 3.如果完全成本法的期末存货成本比期初存货成本多 20 000 元,而变动成本法的期末 存货成本比期初存货成本多 8 000 元,则可断定两种成本法的广义营业利润之差为( )。 A.8 000 元 B.12 000 元 C. 28 000 元 D. 20 000 元 4.下列各项中,不可能导致狭义营业利润差额发生的因素包括( )。 A.单价 B.销售量 C.变动生产成本 D.全部非生产成本 E.固定生产成本 5.若企业在某期发生了狭义营业利润差额,就意味着该期( )。 A.完全成本法与变动成本法计入当期利润表的固定性制造费用水平出现了差异 B.完全成本法下期末存货吸收与期初存货释放的固定性制造费用出现了差异

C.完全成本法的营业利润与变动成本法的营业利润的水平不同 D.完全成本法与变动成本法的利润表的格式不同 E.完全成本法与变动成本法对固定性制造费用处理不同 6.下列项目中,属于“结合制”的内容有()。 A.日常核算以变动成本法为基础 B.期末编制完全成本法的会计报 表 C.单独核算变动性制造费用 D.单独核算固定性制造费用 E.期末对需要按完全成本法反映的有关项目进行调整 7.现代管理会计认为,变动成本法的优点是()。 A.便于分清部门的责任,实施成本控制 B.简化产品成本计算 C.易于为管理部门所理解和掌握 D.符合传统的成本概念 E.有利于长期决策 四、多项选择题 1.下列项目中,不会导致完全成本法和变动成本法确定的分期损益不同的是()。 A.直接材料 B.管理费用 C.财务费用 D.销售费用 E.固定性制造费用 2.与变动成本法贡献式利润表三种格式有关的说法中正确的是()。 A.对销售费用,管理费用补偿的顺序不同 B.非生产成本在各表中的扣除位置不同 C.非生产成本在不同的利润表格式中,改变了其属于期间成本的性质 D.三种格式都能反映出“贡献边际”这个中间指标 E.三种格式计算出来的营业利润数额相同 3.在不考虑其他附加条件的情况下,如果完全成本法下期末存货吸收的固定性制造费 用与期初存货释放的固定性制造费用相比,则()。 A.前者等于后者,广义营业利润差额等于零 B.前者大于后者,广义营业利润差额大于零 C.前者小于后者,广义营业利润差额小于零 D.前者大于后者,广义营业利润差额小于零 E.前者小于后者,广义营业利润差额大于零 4.下列各项中,属变动成本特征的有()

C.完全成本法的营业利润与变动成本法的营业利润的水平不同 D.完全成本法与变动成本法的利润表的格式不同 E.完全成本法与变动成本法对固定性制造费用处理不同 6.下列项目中,属于“结合制”的内容有( )。 A.日常核算以变动成本法为基础 B.期末编制完全成本法的会计报 表 C.单独核算变动性制造费用 D.单独核算固定性制造费用 E.期末对需要按完全成本法反映的有关项目进行调整 7.现代管理会计认为,变动成本法的优点是( )。 A.便于分清部门的责任,实施成本控制 B.简化产品成本计算 C.易于为管理部门所理解和掌握 D.符合传统的成本概念 E.有利于长期决策 四、多项选择题 1.下列项目中,不会导致完全成本法和变动成本法确定的分期损益不同的是( )。 A.直接材料 B.管理费用 C.财务费用 D.销售费用 E.固定性制造费用 2.与变动成本法贡献式利润表三种格式有关的说法中正确的是( )。 A.对销售费用,管理费用补偿的顺序不同 B.非生产成本在各表中的扣除位置不同 C.非生产成本在不同的利润表格式中,改变了其属于期间成本的性质 D.三种格式都能反映出“贡献边际”这个中间指标 E.三种格式计算出来的营业利润数额相同 3.在不考虑其他附加条件的情况下,如果完全成本法下期末存货吸收的固定性制造费 用与期初存货释放的固定性制造费用相比,则( )。 A.前者等于后者,广义营业利润差额等于零 B.前者大于后者,广义营业利润差额大于零 C.前者小于后者,广义营业利润差额小于零 D.前者大于后者,广义营业利润差额小于零 E.前者小于后者,广义营业利润差额大于零 4.下列各项中,属变动成本特征的有( )

A.在相关范围内,其成本总额不受产量增减变动的影响 B.在相关范围内,其成本总额随着产量的增减成比例变动 C.在相关范围内,其单位产品成本不受产量变动的影响而保持不变 D.成本总额的变动与产量的变动不保持严格的比例 E.其单位产品成本随着产量的增加而相应减少 5.变动成本法所提供的信息对强化企业管理有相当大的积极作用,比如可以()。 A加强成本管理 B.促进以销定产 C.调动企业增产的积极性 D.简化成本计算 E.满足对外报告的需要 6.下列对完全成本法与变动成本法下各期损益的比较中,正确的是()。 A.当产销相对平衡,产品发出采用先进先出法时,则完法下的利润高于变法下的利润 B.当产销相对平衡,产品发出采用后进先出法时,则完法下的利润等于变法下的利润 C.当产量大于销量,无期初存货时,则变法下计算的利润小于按完法计算的利润 D.当产量小于销量时,则变法计算的利润大于按完法计算的利润 E.当产量小于销量时,则变法计算的利润小于按完法计算的利润 7,在现代管理会计的常规成本计算过程中,划分变动成本法和完全成本法的分类标志 包括()。 A.成本计算流程 B.划分产品成本、期间成本的口径 C.成本计算手段 D.成本计算时态 E.损益确定程序 8.按照变动成本法的观点,在特定条件下,产品成本总额应当随着产品的产量成正比 例变动,这些特定条件包括()。 A.生产工艺没有发生实质性变化 B.单位变动生产成本不变 C.产量为零 D.固定生产成本总额不变 E.产品销路很好 9.下列各项中,不可能导致狭义营业利润差额发生的因素包括()。 A.单价 B.销售量 C.变动生产成本 D.全部非生产成本 E.固定生产成本 10.若企业在某期发生了狭义营业利润差额,就意味着该期()。 A.完全成本法与变动成本法计入当期利润表的固定性制造费用水平出现了差异 B.完全成本法下期末存货吸收与期初存货释放的固定性制造费用出现了差异 C.完全成本法的营业利润与变动成本法的营业利润的水平不同 D.完全成本法与变动成本法的利润表的格式不同

A.在相关范围内,其成本总额不受产量增减变动的影响 B.在相关范围内,其成本总额随着产量的增减成比例变动 C.在相关范围内,其单位产品成本不受产量变动的影响而保持不变 D.成本总额的变动与产量的变动不保持严格的比例 E.其单位产品成本随着产量的增加而相应减少 5.变动成本法所提供的信息对强化企业管理有相当大的积极作用,比如可以( )。 A 加强成本管理 B.促进以销定产 C.调动企业增产的积极性 D.简化成本计算 E.满足对外报告的需要 6.下列对完全成本法与变动成本法下各期损益的比较中,正确的是( )。 A.当产销相对平衡,产品发出采用先进先出法时,则完法下的利润高于变法下的利润 B.当产销相对平衡,产品发出采用后进先出法时,则完法下的利润等于变法下的利润 C.当产量大于销量,无期初存货时,则变法下计算的利润小于按完法计算的利润 D.当产量小于销量时,则变法计算的利润大于按完法计算的利润 E.当产量小于销量时,则变法计算的利润小于按完法计算的利润 7.在现代管理会计的常规成本计算过程中,划分变动成本法和完全成本法的分类标志 包括( )。 A.成本计算流程 B.划分产品成本、期间成本的口径 C.成本计算手段 D.成本计算时态 E.损益确定程序 8.按照变动成本法的观点,在特定条件下,产品成本总额应当随着产品的产量成正比 例变动,这些特定条件包括( )。 A.生产工艺没有发生实质性变化 B.单位变动生产成本不变 C.产量为零 D.固定生产成本总额不变 E.产品销路很好 9.下列各项中,不可能导致狭义营业利润差额发生的因素包括( )。 A.单价 B.销售量 C.变动生产成本 D.全部非生产成本 E.固定生产成本 10.若企业在某期发生了狭义营业利润差额,就意味着该期( )。 A.完全成本法与变动成本法计入当期利润表的固定性制造费用水平出现了差异 B.完全成本法下期末存货吸收与期初存货释放的固定性制造费用出现了差异 C.完全成本法的营业利润与变动成本法的营业利润的水平不同 D.完全成本法与变动成本法的利润表的格式不同

E.完全成本法与变动成本法对固定性制造费用处理不同 11.下列项目中,属于“结合制”的内容有()。 A.日常核算以变动成本法为基础 B.期末编制完全成本法的会计报表 C.单独核算变动性制造费用 D.单独核算固定性制造费用 E.期末对需要按完全成本法反映的有关项目进行调整 12.现代管理会计认为,变动成本法的优点是()。 A.便于分清部门的责任,实施成本控制 B.简化产品成本计算 C.易于为管理部门所理解和掌握 D.符合传统的成本概念 E.有利于长期决策 五、判断题 1.在一般情况下,两种成本法分期营业利润差额的性质受到产销平衡关系的影响。 () 2.变动成本法认为期间成本中只包括固定成本。 () 3.固定成本在任何条件下,其总额均不随业务量的增减变动发生变化。 () 4.变动成本法和完全成本法计入利润表的期间费用,虽然形式上不同,但实质上相同。 () 5.固定成本是指其总额在一定期间内不受业务量的影响而保持固定不变的成本。 () 6.在任何条件下,广义营业利润的差额都呈有规律变动。 () 7.无论哪种成本计算法,对非生产成本都作为期间成本处理,必须在发生的当期全额 计入利润表:所不同的只是计入利润表的位置或补偿的顺序上有差别。 () 8.导致变动成本法和完全成本法这两种方法分期营业利润出现狭义差额的根本原因

E.完全成本法与变动成本法对固定性制造费用处理不同 11.下列项目中,属于“结合制”的内容有( )。 A.日常核算以变动成本法为基础 B.期末编制完全成本法的会计报表 C.单独核算变动性制造费用 D.单独核算固定性制造费用 E.期末对需要按完全成本法反映的有关项目进行调整 12.现代管理会计认为,变动成本法的优点是( )。 A.便于分清部门的责任,实施成本控制 B.简化产品成本计算 C.易于为管理部门所理解和掌握 D.符合传统的成本概念 E.有利于长期决策 五、判断题 1.在一般情况下,两种成本法分期营业利润差额的性质受到产销平衡关系的影响。 ( ) 2.变动成本法认为期间成本中只包括固定成本。 ( ) 3.固定成本在任何条件下,其总额均不随业务量的增减变动发生变化。 ( ) 4.变动成本法和完全成本法计入利润表的期间费用,虽然形式上不同,但实质上相同。 ( ) 5.固定成本是指其总额在一定期间内不受业务量的影响而保持固定不变的成本。 ( ) 6.在任何条件下,广义营业利润的差额都呈有规律变动。 ( ) 7.无论哪种成本计算法,对非生产成本都作为期间成本处理,必须在发生的当期全额 计入利润表;所不同的只是计入利润表的位置或补偿的顺序上有差别。 ( ) 8.导致变动成本法和完全成本法这两种方法分期营业利润出现狭义差额的根本原因

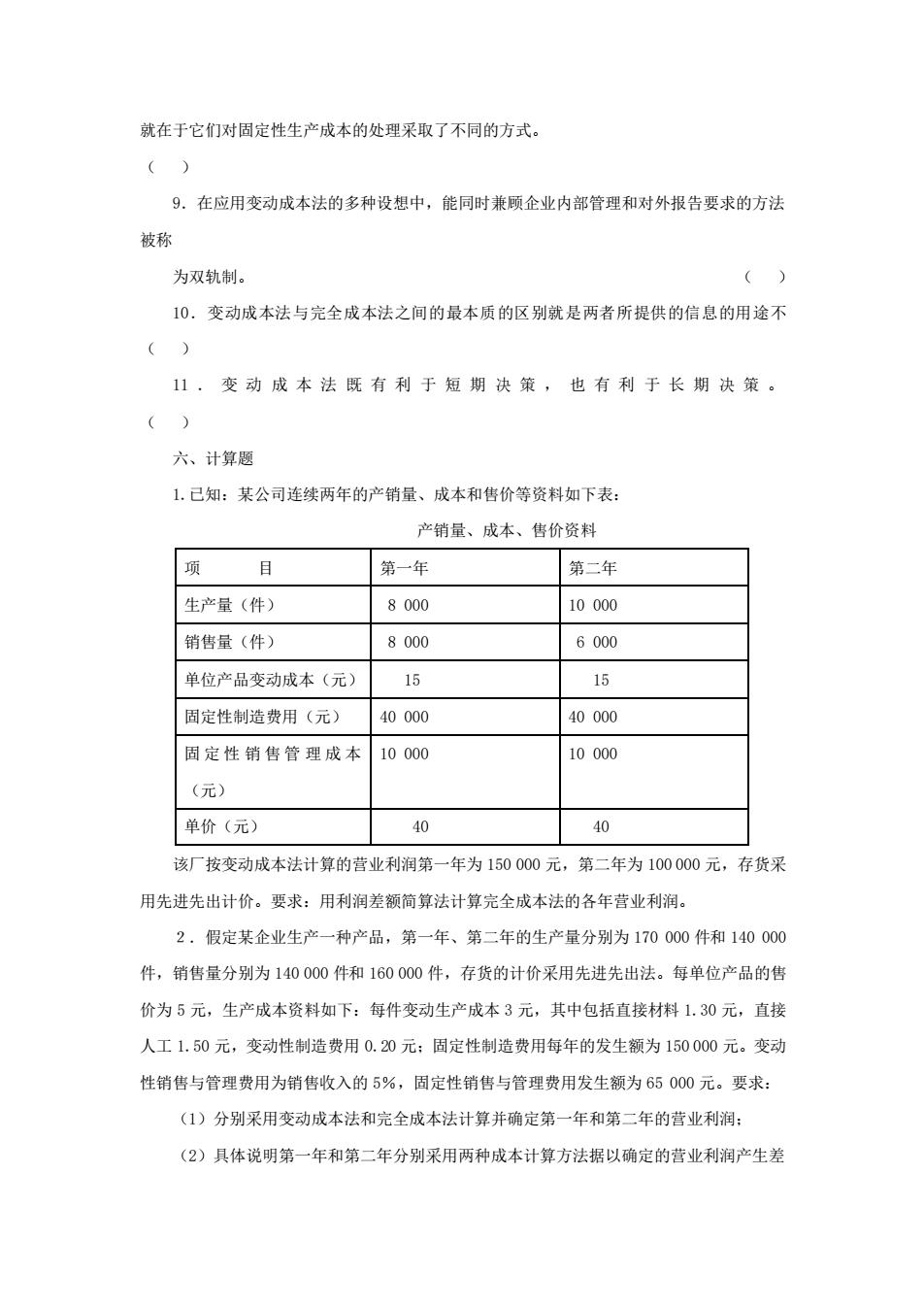

就在于它们对固定性生产成本的处理采取了不同的方式。 () 9.在应用变动成本法的多种设想中,能同时兼顾企业内部管理和对外报告要求的方法 被称 为双轨制。 () 10.变动成本法与完全成本法之间的最本质的区别就是两者所提供的信息的用途不 () 11·变动成本法既有利于短期决策,也有利于长期决策。 () 六、计算题 1.已知:某公司连续两年的产销量、成本和售价等资料如下表: 产销量、成本、售价资料 项 目 第一年 第二年 生产量(件) 8000 10000 销售量(件) 8000 6000 单位产品变动成本(元) 15 15 固定性制造费用(元) 40000 40000 固定性销售管理成本 10000 10000 (元) 单价(元) 40 40 该厂按变动成本法计算的营业利润第一年为150000元,第二年为100000元,存货采 用先进先出计价。要求:用利润差额简算法计算完全成本法的各年营业利润。 2.假定某企业生产一种产品,第一年、第二年的生产量分别为170000件和140000 件,销售量分别为140000件和160000件,存货的计价采用先进先出法。每单位产品的售 价为5元,生产成本资料如下:每件变动生产成本3元,其中包括直接材料1.30元,直接 人工1.50元,变动性制造费用0.20元:固定性制造费用每年的发生额为150000元。变动 性销售与管理费用为销售收入的5%,固定性销售与管理费用发生额为65000元。要求: (1)分别采用变动成本法和完全成本法计算并确定第一年和第二年的营业利润: (2)具体说明第一年和第二年分别采用两种成本计算方法据以确定的营业利润产生差

就在于它们对固定性生产成本的处理采取了不同的方式。 ( ) 9.在应用变动成本法的多种设想中,能同时兼顾企业内部管理和对外报告要求的方法 被称 为双轨制。 ( ) 10.变动成本法与完全成本法之间的最本质的区别就是两者所提供的信息的用途不 ( ) 11 . 变 动 成 本 法 既 有 利 于 短 期 决 策 , 也 有 利 于 长 期 决 策 。 ( ) 六、计算题 1.已知:某公司连续两年的产销量、成本和售价等资料如下表: 产销量、成本、售价资料 项 目 第一年 第二年 生产量(件) 8 000 10 000 销售量(件) 8 000 6 000 单位产品变动成本(元) 15 15 固定性制造费用(元) 40 000 40 000 固 定 性 销 售 管 理 成 本 (元) 10 000 10 000 单价(元) 40 40 该厂按变动成本法计算的营业利润第一年为 150 000 元,第二年为 100 000 元,存货采 用先进先出计价。要求:用利润差额简算法计算完全成本法的各年营业利润。 2.假定某企业生产一种产品,第一年、第二年的生产量分别为 170 000 件和 140 000 件,销售量分别为 140 000 件和 160 000 件,存货的计价采用先进先出法。每单位产品的售 价为 5 元,生产成本资料如下:每件变动生产成本 3 元,其中包括直接材料 1.30 元,直接 人工 1.50 元,变动性制造费用 0.20 元;固定性制造费用每年的发生额为 150 000 元。变动 性销售与管理费用为销售收入的 5%,固定性销售与管理费用发生额为 65 000 元。要求: (1)分别采用变动成本法和完全成本法计算并确定第一年和第二年的营业利润; (2)具体说明第一年和第二年分别采用两种成本计算方法据以确定的营业利润产生差