第二节 税务行政诉讼的 受理范围和管辖

第二节 税务行政诉讼的 受理范围和管辖

税务行政诉必的 受理范囿(一 1.税务机关做出的征税行为。 2. 税务机关做出的责令纳税人揭底纳税保 证金或提供纳税担保行为。 3.税务机关做出的税收保全措施 4. 税务机关未及时解除税收保全措施,使 纳税人的合法权益遭受损失的行为。 5.税务机关做出的强制执行措施

税务行政诉讼的 受理范围(一) 1. 税务机关做出的征税行为。 2. 税务机关做出的责令纳税人揭底纳税保 证金或提供纳税担保行为。 3. 税务机关做出的税收保全措施。 4. 税务机关未及时解除税收保全措施,使 纳税人的合法权益遭受损失的行为。 5. 税务机关做出的强制执行措施

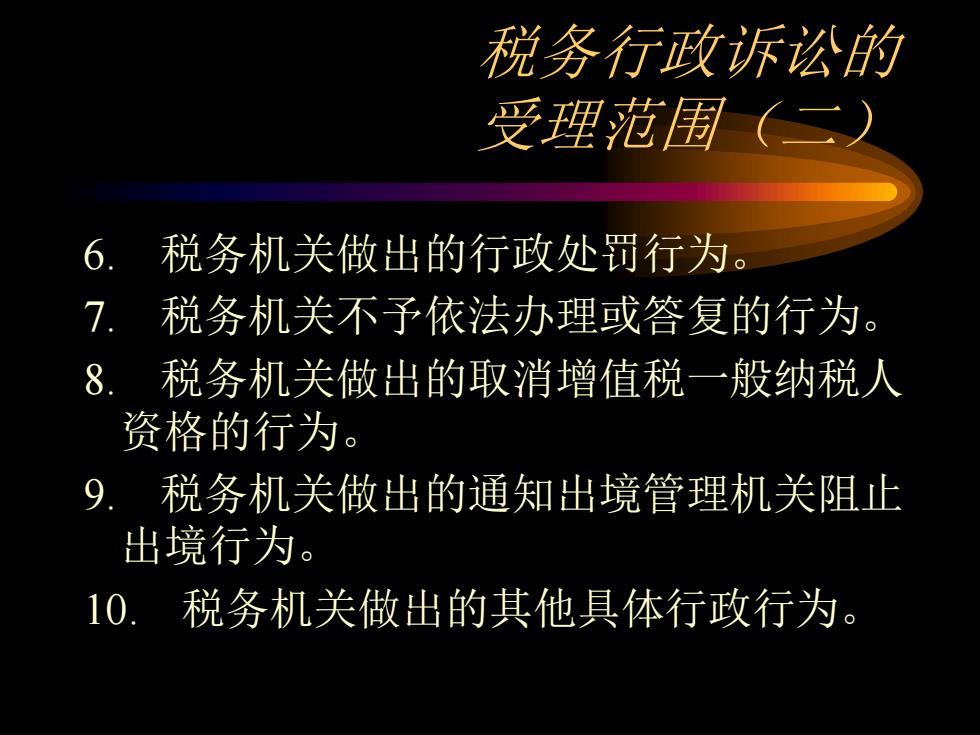

税务行政诉必的 受理范围(二) 税务机关做出的行政处罚行为 7. 税务机关不予依法办理或答复的行为 8. 税务机关做出的取消增值税一般纳税人 资格的行为。 9. 税务机关做出的通知出境管理机关阻山 出境行为。 10. 税务机关做出的其他具体行政行为:

税务行政诉讼的 受理范围(二) 6. 税务机关做出的行政处罚行为。 7. 税务机关不予依法办理或答复的行为。 8. 税务机关做出的取消增值税一般纳税人 资格的行为。 9. 税务机关做出的通知出境管理机关阻止 出境行为。 10. 税务机关做出的其他具体行政行为

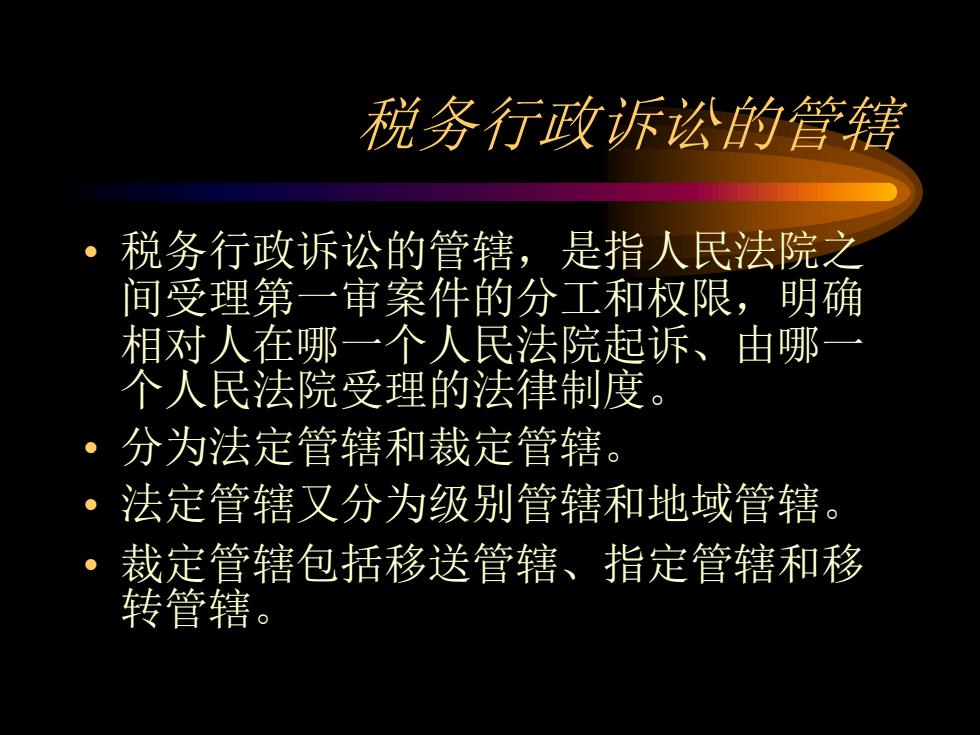

税务行政诉必的管害 税务行政诉讼的管辖,是指人民法院之 间受理第一审案件的分工和权限,明确 相对人在哪一个人民法院起诉、由哪 个人民法院受理的法律制度。 分为法定管辖和裁定管辖 0 法定管辖又分为级别管辖和地域管辖 裁定管辖包括移送管辖、指定管辖和移 转管辖

税务行政诉讼的管辖 • 税务行政诉讼的管辖,是指人民法院之 间受理第一审案件的分工和权限,明确 相对人在哪一个人民法院起诉、由哪一 个人民法院受理的法律制度。 • 分为法定管辖和裁定管辖。 • 法定管辖又分为级别管辖和地域管辖。 • 裁定管辖包括移送管辖、指定管辖和移 转管辖

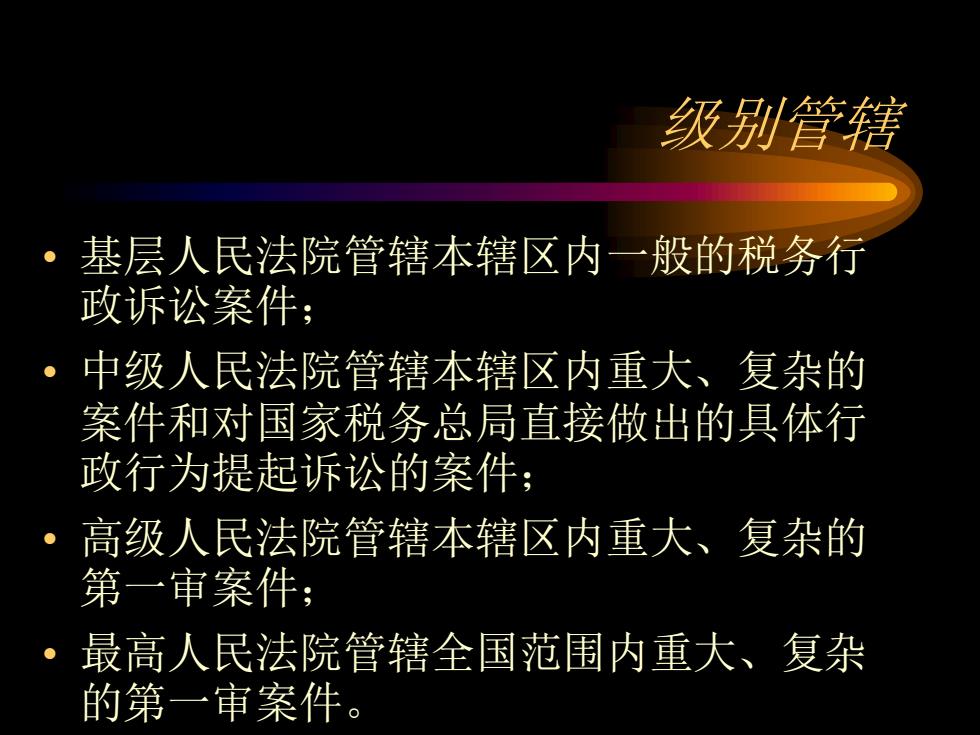

级别管辖 基层人民法院管辖本辖区内一般的税务行 政诉讼案件; 中级人民法院管辖本辖区内重大、复杂的 案件和对国家税务总局直接做出的具体行 政行为提起诉讼的案件: 高级人民法院管辖本辖区内重大、复杂的 第一审案件; 最高人民法院管辖全国范围内重大、复杂 的第一审案件

级别管辖 • 基层人民法院管辖本辖区内一般的税务行 政诉讼案件; • 中级人民法院管辖本辖区内重大、复杂的 案件和对国家税务总局直接做出的具体行 政行为提起诉讼的案件; • 高级人民法院管辖本辖区内重大、复杂的 第一审案件; • 最高人民法院管辖全国范围内重大、复杂 的第一审案件