审计学实验指导书 商学院审计学课程组 2012年10月 -1-

- 1 - 审计学实验指导书 商学院审计学课程组 2012 年 10 月

第一部分实验指南 一、审计流程实验操作步骤 (一)会计师事务所在签订审计业务约定书之前,应当了解被审计单位的基本情况, 填制被审计单位情况调查表。 (二)在了解被审计单位基本情况以后,初步评估承接该业务的审计风险,认为可以 接受委托,即与委托人签订审计业务约定书。 (三)编制审计计划。审计计划包括总体审计计划和具体审计计划。总体审计计划是 从接受委托到出具审计报告整个过程基本内容的综合计划。它是根据每一审计项目所签 订的业务约定书上所规定的审计目的、范围、时间及要求编制的。具体审计计划是根据 总体审计计划的要求而编制的,应当详细规划并说明审查会计报表某一具体项目时应采 取的具体程序。通常具体审计计划的编制用事先印好的审计程序表,由项目经理填写。 具体审计计划在每一报表项目实质性测试工作底稿的第一页列示。 (四)通过对被审计单位管理机构和管理制度的了解及管理制度执行情况的调查,弄 清内部控制制度的健全性及是否得到严格执行,编制被审计单位内部控制调查表。 (五)在对内部控制初步评价的基础上,对内部控制进行符合性测试,编制符合性测 试工作底稿,以确定实质性测试的性质、时间和范围。 复快在桥中华高金真质文质预件 底稿。 (七)在编制审计报告之前,向被审计单位通报审计情况,对于在审计过程中发现的 不符合会计准则及相关会计法规,且需调整会计报表的重大事项,编制审计差异调整表 以书面形式提出调整会计报表的建议。 (八)被审计单位采纳调整建议,则在被审计单位未审计会计报表的基础上,根据 审计差异调整表编制试算平衡表。对于已调整的事项不再在审计报告中列出。 (九)审计项目经理对审计工作底稿进行全面复核,撰写审计总结。 (十)进行工作底稿的二、三级复核,编制审计业务质量控制流程表。本实验略

- 2 - 第一部分 实验指南 一、审计流程实验操作步骤 (一)会计师事务所在签订审计业务约定书之前,应当了解被审计单位的基本情况, 填制被审计单位情况调查表。 (二)在了解被审计单位基本情况以后,初步评估承接该业务的审计风险,认为可以 接受委托,即与委托人签订审计业务约定书。 (三)编制审计计划。审计计划包括总体审计计划和具体审计计划。总体审计计划是 从接受委托到出具审计报告整个过程基本内容的综合计划。它是根据每一审计项目所签 订的业务约定书上所规定的审计目的、范围、时间及要求编制的。具体审计计划是根据 总体审计计划的要求而编制的,应当详细规划并说明审查会计报表某一具体项目时应采 取的具体程序。通常具体审计计划的编制用事先印好的审计程序表,由项目经理填写。 具体审计计划在每一报表项目实质性测试工作底稿的第一页列示。 (四)通过对被审计单位管理机构和管理制度的了解及管理制度执行情况的调查,弄 清内部控制制度的健全性及是否得到严格执行,编制被审计单位内部控制调查表。 (五)在对内部控制初步评价的基础上,对内部控制进行符合性测试,编制符合性测 试工作底稿,以确定实质性测试的性质、时间和范围。 (六)在符合性测试的基础上,运用检查、监盘、观察、查询及函证、计算及分析性 复核等方法,对被审计单位会计报表项目的金额进行实质性测试,编制实质性测试工作 底稿。 (七)在编制审计报告之前,向被审计单位通报审计情况,对于在审计过程中发现的 不符合会计准则及相关会计法规,且需调整会计报表的重大事项,编制审计差异调整表, 以书面形式提出调整会计报表的建议。 (八 )被审计单位采纳调整建议,则在被审计单位未审计会计报表的基础上,根据 审计差异调整表编制试算平衡表。对于已调整的事项不再在审计报告中列出。 (九)审计项目经理对审计工作底稿进行全面复核,撰写审计总结。 (十)进行工作底稿的二、三级复核,编制审计业务质量控制流程表。本实验略

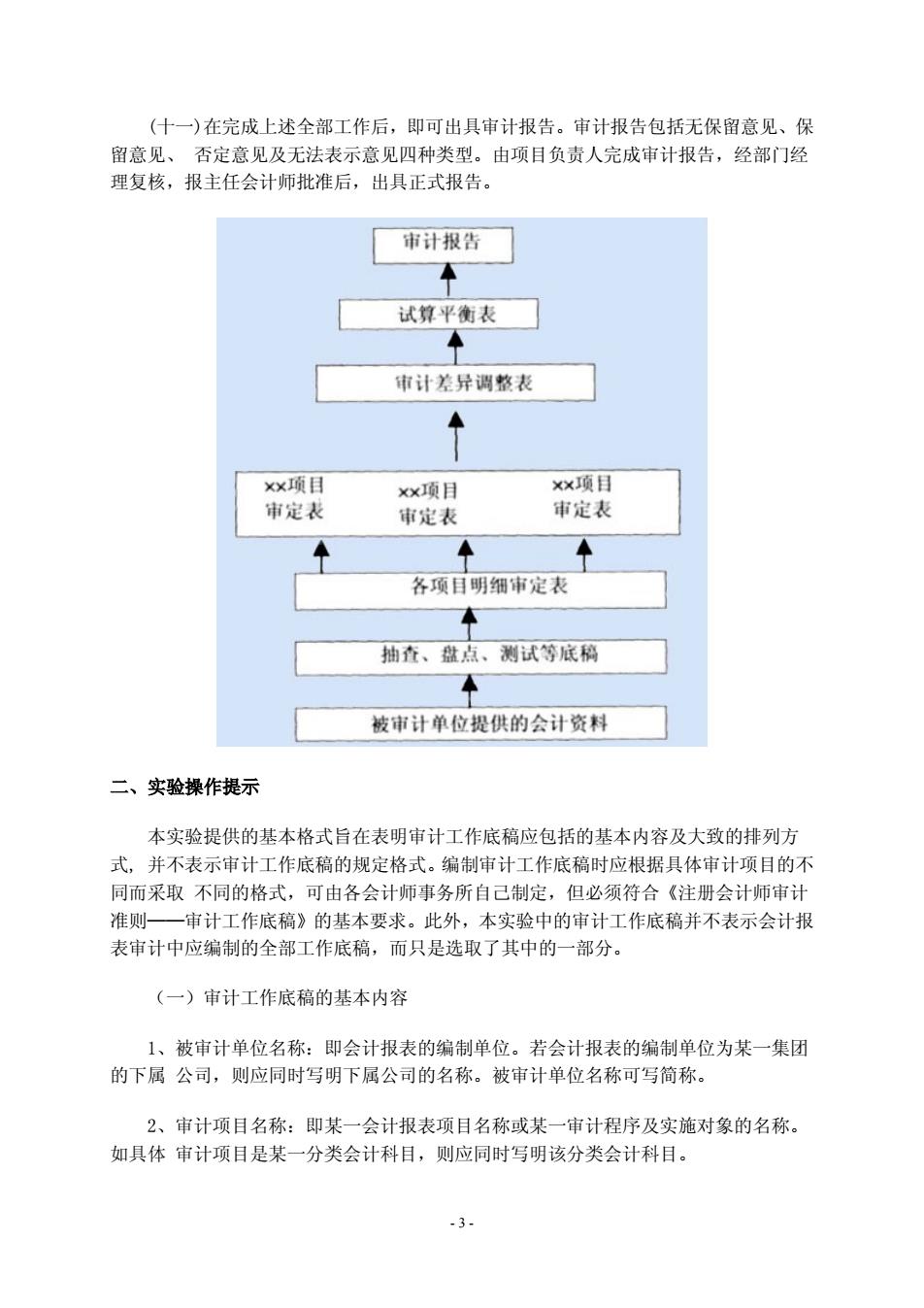

(十一)在完成上述全部工作后,即可出具审计报告。审计报告包括无保留意见、保 留意见、否定意见及无法表示意见四种类型。由项目负责人完成审计报告,经部门经 理复核,报主任会计师批准后,出具正式报告。 审计报告 试算平衡表 审计差异调整表 ×x项目 xx项目 审定表 审定表 审定表 各项目明细审定表 抽查、盘点、测试等底稿 被审计单位提供的会计资料 二、实验操作提示 本实验提供的基本格式旨在表明审计工作底稿应包括的基本内容及大致的排列方 式,并不表示审计工作底稿的规定格式。编制审计工作底稿时应根据具体审计项目的不 同而采取不同的格式,可由各会计师事务所自己制定,但必须符合《注册会计师审计 准则一审计工作底稿》的基本要求。此外,本实验中的审计工作底稿并不表示会计报 表审计中应编制的全部工作底稿,而只是选取了其中的一部分。 (一)审计工作底稿的基本内容 1、被审计单位名称:即会计报表的编制单位。若会计报表的编制单位为某一集团 的下属公司,则应同时写明下属公司的名称。被审计单位名称可写简称。 2、审计项目名称:即某一会计报表项目名称或某一审计程序及实施对象的名称。 如具体审计项目是某一分类会计科目,则应同时写明该分类会计科目。 3

- 3 - (十一)在完成上述全部工作后,即可出具审计报告。审计报告包括无保留意见、保 留意见、 否定意见及无法表示意见四种类型。由项目负责人完成审计报告,经部门经 理复核,报主任会计师批准后,出具正式报告。 二、实验操作提示 本实验提供的基本格式旨在表明审计工作底稿应包括的基本内容及大致的排列方 式, 并不表示审计工作底稿的规定格式。编制审计工作底稿时应根据具体审计项目的不 同而采取 不同的格式,可由各会计师事务所自己制定,但必须符合《注册会计师审计 准则——审计工作底稿》的基本要求。此外,本实验中的审计工作底稿并不表示会计报 表审计中应编制的全部工作底稿,而只是选取了其中的一部分。 (一)审计工作底稿的基本内容 1、被审计单位名称:即会计报表的编制单位。若会计报表的编制单位为某一集团 的下属 公司,则应同时写明下属公司的名称。被审计单位名称可写简称。 2、审计项目名称:即某一会计报表项目名称或某一审计程序及实施对象的名称。 如具体 审计项目是某一分类会计科目,则应同时写明该分类会计科目

3、审计项目时点或期间:即审计工作底稿上审计内容的时点(指资产负债类项目) 或期间(指损益类项目)。 4、审计过程:即审计人员审计轨迹与专业判断的记录。审计人员应将其实施审计 而达到审计目标的过程记录在审计工作底稿中。 5、审计标识及其说明:审计标识是审计人员为便于表达审计含义而采用的符号。 为了便于他人的理解,审计人员应在审计工作底稿中说明各种审计标识所代表的含义。 审计标识应前后一致。 6、审计结论:即审计人员通过实施必要的审计程序后,对某一审计事项所作的专 业判断。就符合性测试而言,是指审计人员对被审计单位内部控制制度执行情况的满 意程度以及是否可以信赖:就实质性测试而言,是指审计人员对某一审计事项的余额 或发生额的确认情况。 7、索引号及页次:即审计人员为便于整理、利用审计工作底稿,将具有同一性质 或反映同一审计事项的审计工作底稿分别归类,形成相互联系、相互控制所作的特定 编号即为索引号:页次是在同一索引号下不同的审计工作底稿的顺序编号。审计工作底 稿索引示例如下: Z一综合类工作底稿 Z1一审计报告 Z2一已审计会计报表 Z3-一试算平衡表 Z4一审计差异调整表 Z5一未审计会计报表 Z6一审计业务约定书 Z7一审计约定事项控制表 Z8一复核记录及报告审批表 Z9一审计工作总结 Z10一审计过程重大事项请示报告 Z11-一审计工作计划 -4

- 4 - 3、审计项目时点或期间:即审计工作底稿上审计内容的时点(指资产负债类项目) 或期间(指损益类项目)。 4、审计过程:即审计人员审计轨迹与专业判断的记录。审计人员应将其实施审计 而达到 审计目标的过程记录在审计工作底稿中。 5、审计标识及其说明:审计标识是审计人员为便于表达审计含义而采用的符号。 为了便于他人的理解,审计人员应在审计工作底稿中说明各种审计标识所代表的含义。 审计标识应前 后一致。 6、审计结论:即审计人员通过实施必要的审计程序后,对某一审计事项所作的专 业判断。 就符合性测试而言,是指审计人员对被审计单位内部控制制度执行情况的满 意程度以及是否 可以信赖;就实质性测试而言,是指审计人员对某一审计事项的余额 或发生额的确认情况。 7、索引号及页次:即审计人员为便于整理、利用审计工作底稿,将具有同一性质 或反映 同一审计事项的审计工作底稿分别归类,形成相互联系、相互控制所作的特定 编号即为索引号:页次是在同一索引号下不同的审计工作底稿的顺序编号。审计工作底 稿索引示例如下: Z—综合类工作底稿 Z1—审计报告 Z2—已审计会计报表 Z3—试算平衡表 Z4—审计差异调整表 Z5—未审计会计报表 Z6—审计业务约定书 Z7—审计约定事项控制表 Z8—复核记录及报告审批表 Z9—审计工作总结 Z10—审计过程重大事项请示报告 Z11-审计工作计划

Z12一分析性测试工作底稿 A一流动资产类工作底稿 A1一货币资金 A2一短期投资 A3一短期投资跌价准备 A5一应收股利 A6一应收利息 A7一应收帐款 A8一其他应收款 A9一坏帐准备 A10一预付帐款 A12一存货 L一长期投资工作底稿 Y一业务类工作底稿 C一固定资产工作底稿 D一无形资产工作底稿 E一长期待摊费用工作底稿 F一流动负债类工作底稿 F1一短期借款 F2一应付票据 F3一应付帐款 F6一应付工资 .5

- 5 - Z12—分析性测试工作底稿 A—流动资产类工作底稿 A1—货币资金 A2—短期投资 A3—短期投资跌价准备 A5—应收股利 A6—应收利息 A7—应收帐款 A8—其他应收款 A9—坏帐准备 A10—预付帐款 A12—存货 L—长期投资工作底稿 Y—业务类工作底稿 C—固定资产工作底稿 D—无形资产工作底稿 E—长期待摊费用工作底稿 F—流动负债类工作底稿 Fl—短期借款 F2—应付票据 F3—应付帐款 F6—应付工资