GEOG 五、初步评价和风险评估 通过了解筹资与投资循环的内部控制,对相关 VOCAB 控制的设计和是否得到执行进行评价,同时 SPELLL 结合对被审计单位其他方面的了解,评估重 大错报风险,以确定进一步审计程序的性质 MATH 、时间和范围。如果了解到相关控制不存在 或不值得信赖,注册会计师可考虑只执行 WORD 实质性程序,而不进行控制测试

五、初步评价和风险评估 通过了解筹资与投资循环的内部控制,对相关 控制的设计和是否得到执行进行评价,同时 结合对被审计单位其他方面的了解,评估重 大错报风险,以确定进一步审计程序的性质 、时间和范围。如果了解到相关控制不存在 或不值得信赖,注册会计师可考虑只执行 实质性程序,而不进行控制测试

GEOG VOCAB 第三节 SPELL 筹资与投资循环控制测试 MATH WORD

第三节 筹资与投资循环控制测试

GEOG 一、筹资循环控制测试 VOCAB SPELL MATH WORD

一、筹资循环控制测试

控制目标 记录的筹资交易均系真实发生的交易 (发生) 借款或发行股票经过授权批准; 内部控制控制测试 签订借款合同或协议、债券契约、承销 或包销协议等相关法律性文件 索取授权批准文件,检查批准手续是 香齐全; 2.索取借款合同或协议、债券契约等文 件,审查条款的完备性

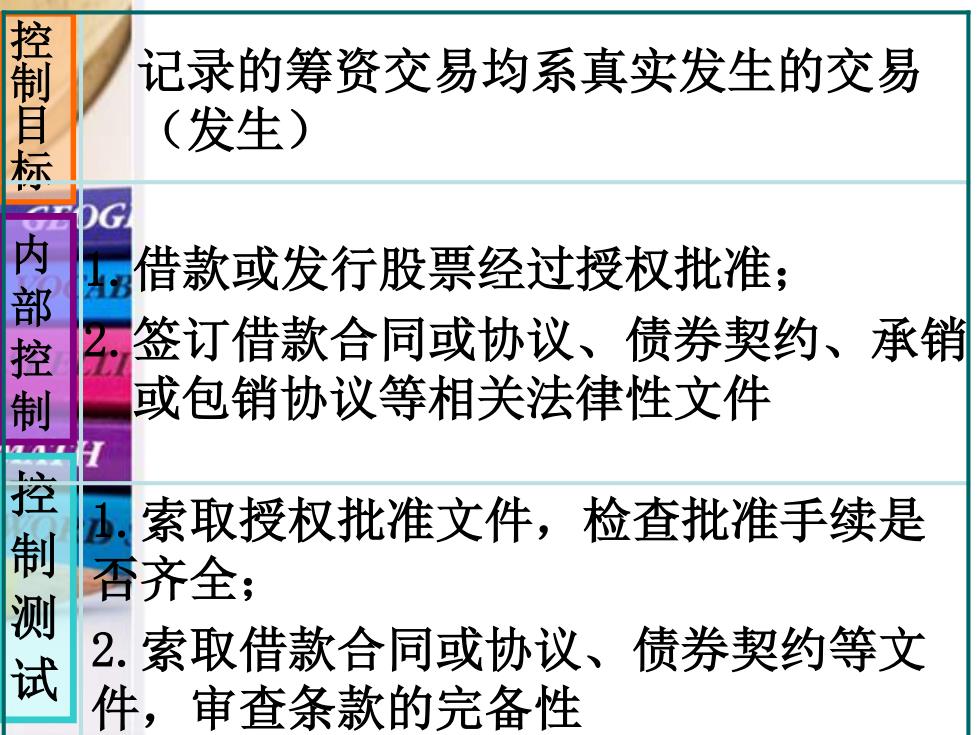

控 制 目 标 内 部 控 制 控 制 测 试 记录的筹资交易均系真实发生的交易 (发生) 1.借款或发行股票经过授权批准; 2.签订借款合同或协议、债券契约、承销 或包销协议等相关法律性文件 1.索取授权批准文件,检查批准手续是 否齐全; 2.索取借款合同或协议、债券契约等文 件,审查条款的完备性

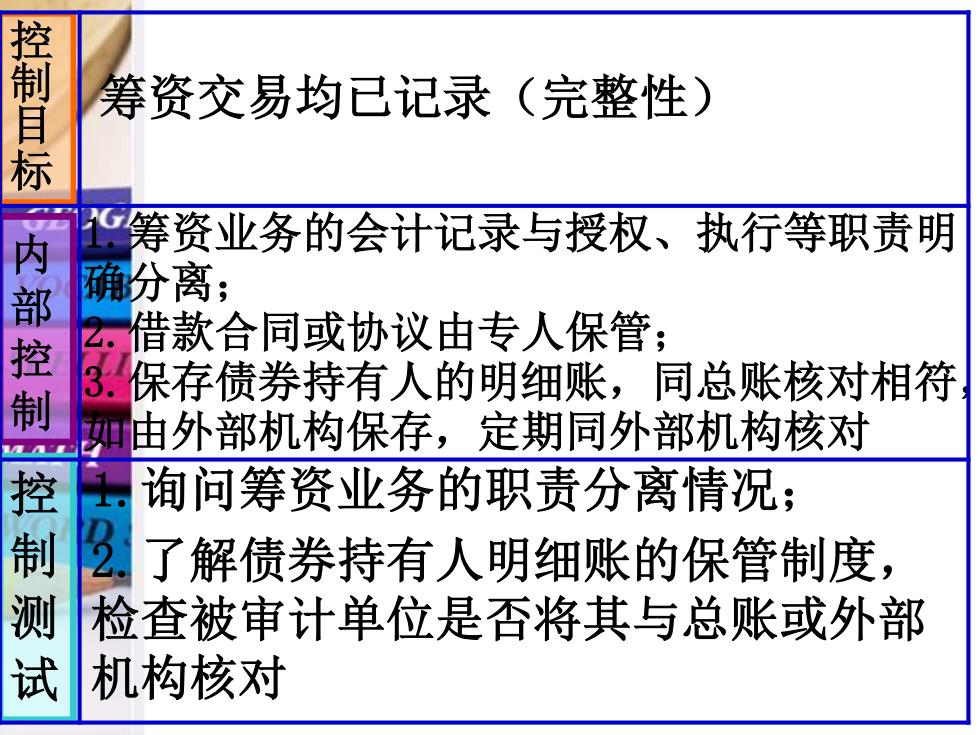

控制目标 筹资交易均已记录(完整性) 筹资业务的会计记录与授权、执行等职责明 内部控制 确分离; 2. 借款合同或协议由专人保管; 保存债券持有人的明细账,同总账核对相符 由外部机构保存,定期同外部机构核对 控制 询问筹资业务的职责分离情况; 2. 了解债券持有人明细账的保管制度, 检查被审计单位是否将其与总账或外部 试 机构核对

控 制 目 标 内 部 控 制 控 制 测 试 筹资交易均已记录(完整性) 1.筹资业务的会计记录与授权、执行等职责明 确分离; 2.借款合同或协议由专人保管; 3.保存债券持有人的明细账,同总账核对相符, 如由外部机构保存,定期同外部机构核对 1.询问筹资业务的职责分离情况; 2.了解债券持有人明细账的保管制度, 检查被审计单位是否将其与总账或外部 机构核对