③ 现金日记则 限行存软日记 原始凭证 ⑦ ① ② 收、付、转 ⑤ 记账凭证 ⑧ 汇总原始凭证 汇总记账凭证 ④ ⑦ ⑧ 会计报表

● ● ● ● ● 原始凭证 汇总原始凭证 ① 收、付、转 记账凭证 ② ③ ④ ⑤ ⑥ 会计报表 ⑦ 汇总记账凭证 ⑦ ⑧

③ 现金日记则 行存软日记 原始凭证 ⑦ ① ③ 收、付、转 ⑤ 记账凭证 ⑥ 汇总原始凭证 科目汇总表 ④ ⑦ ⑧ 会计报表 九栏分果

● ● ● ● ● 原始凭证 汇总原始凭证 ① 收、付、转 记账凭证 ② ③ ④ ⑤ ⑥ 会计报表 ⑦ 科目汇总表 ⑦ ⑧

第一节财务报表的概述 一、财务报表的概念 概念 财务报表,是指企业财务状况、经营成果和现 金流量的结构性表述

● ● ● ● ● 一、财务报表的概念 第一节 财务报表的概述 ● ● ● ● ● 概念 财务报表,是指企业财务状况、经营成果和现 金流量的结构性表述

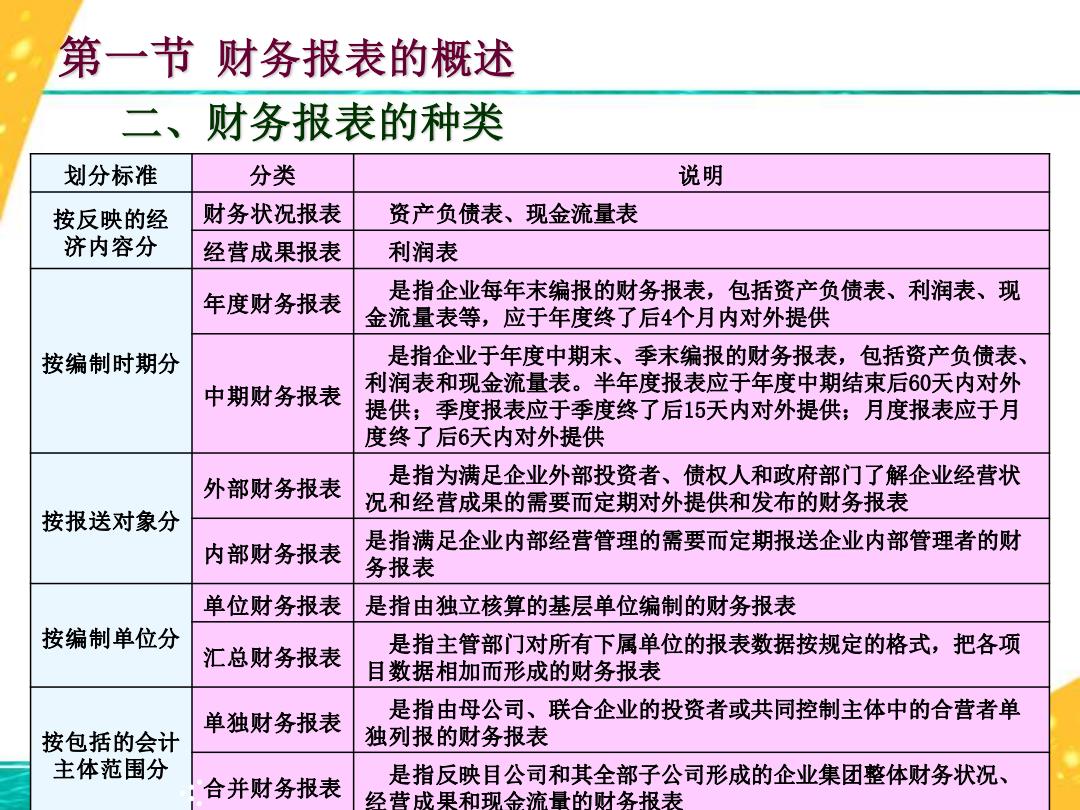

第一节财务报表的概述 二、 财务报表的种类 划分标准 分类 说明 按反映的经 财务状况报表 资产负债表、现金流量表 济内容分 经营成果报表 利润表 年度财务报表 是指企业每年末编报的财务报表,包括资产负债表、利润表、现 金流量表等,应于年度终了后4个月内对外提供 按编制时期分 是指企业于年度中期末、季末编报的财务报表,包括资产负债表 中期财务报表 利润表和现金流量表。半年度报表应于年度中期结束后60天内对外 提供;季度报表应于季度终了后15天内对外提供;月度报表应于月 度终了后6天内对外提供 是指为满足企业外部投资者、债权人和政府部门了解企业经营状 外部财务报表 况和经营成果的需要而定期对外提供和发布的财务报表 按报送对象分 内部财务报表 是指满足企业内部经营管理的需要而定期报送企业内部管理者的财 务报表 单位财务报表 是指由独立核算的基层单位编制的财务报表 按编制单位分 汇总财务报表 是指主管部门对所有下属单位的报表数据按规定的格式,把各项 目数据相加而形成的财务报表 单独财务报表 是指由母公司、联合企业的投资者或共同控制主体中的合营者单 按包括的会计 独列报的财务报表 主体范围分 合并财务报表 是指反映目公司和其全部子公司形成的企业集团整体财务状况、 经营成果和现金流量的财务报表

● ● ● ● ● 二、财务报表的种类 第一节 财务报表的概述 划分标准 分类 说明 按反映的经 济内容分 财务状况报表 资产负债表、现金流量表 经营成果报表 利润表 按编制时期分 年度财务报表 是指企业每年末编报的财务报表,包括资产负债表、利润表、现 金流量表等,应于年度终了后4个月内对外提供 中期财务报表 是指企业于年度中期末、季末编报的财务报表,包括资产负债表、 利润表和现金流量表。半年度报表应于年度中期结束后60天内对外 提供;季度报表应于季度终了后15天内对外提供;月度报表应于月 度终了后6天内对外提供 按报送对象分 外部财务报表 是指为满足企业外部投资者、债权人和政府部门了解企业经营状 况和经营成果的需要而定期对外提供和发布的财务报表 内部财务报表 是指满足企业内部经营管理的需要而定期报送企业内部管理者的财 务报表 按编制单位分 单位财务报表 是指由独立核算的基层单位编制的财务报表 汇总财务报表 是指主管部门对所有下属单位的报表数据按规定的格式,把各项 目数据相加而形成的财务报表 按包括的会计 主体范围分 单独财务报表 是指由母公司、联合企业的投资者或共同控制主体中的合营者单 独列报的财务报表 合并财务报表 是指反映目公司和其全部子公司形成的企业集团整体财务状况、 经营成果和现金流量的财务报表 ● ● ● ● ●

第一节财务报表的概述 三、财务报表的编制要求 ·数字真实 财务报表中的各项数 据必须以调整、核实相符 后账簿记录为依据填列, 不得使用估计或推算数字 财务报表 更不得弄虚作假,以保证 编制要求 报表数字的真实性、客观 性

● ● ● ● ● 三、财务报表的编制要求 第一节 财务报表的概述 财务报表 编制要求 ▪ 数字真实 财务报表中的各项数 据必须以调整、核实相符 后账簿记录为依据填列, 不得使用估计或推算数字, 更不得弄虚作假,以保证 报表数字的真实性、客观 性。 ● ● ● ● ●