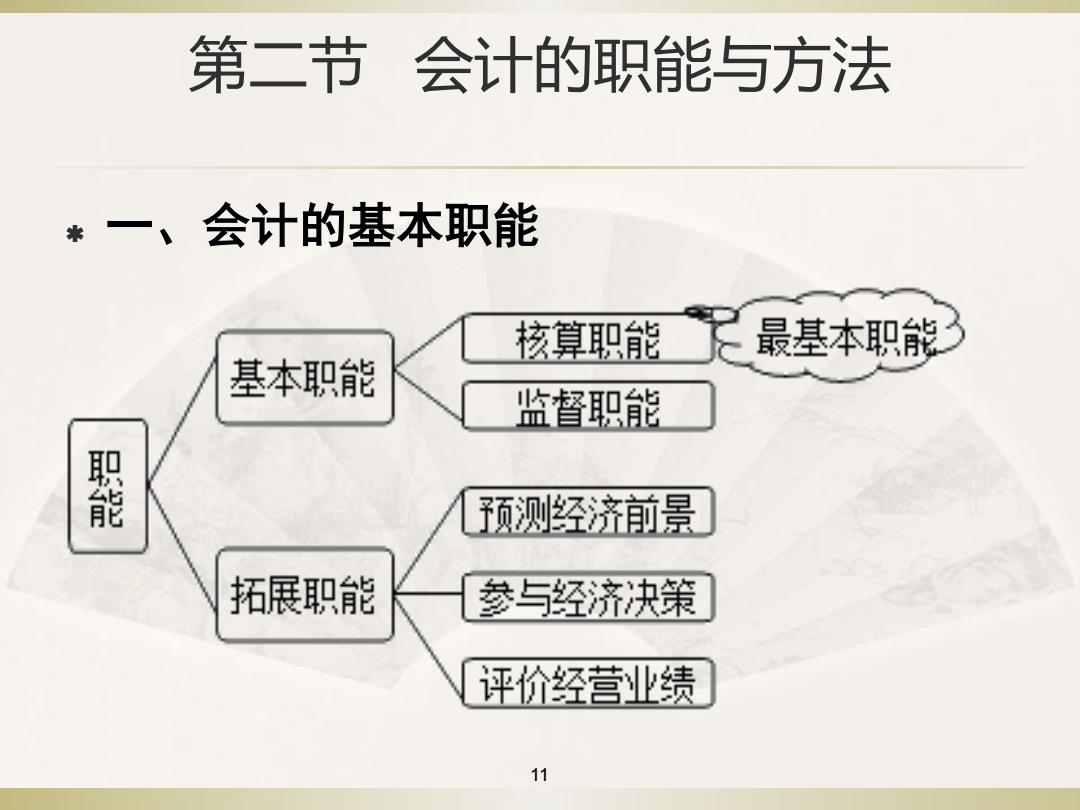

第二节 会计的职能与方法 *一、会计的基本职能 核算职能最基本职能 基本职能 监督职能 器 预测经济前景 拓展职能 参与经济决策 评价经营业绩 11

第二节 会计的职能与方法 一、会计的基本职能 11

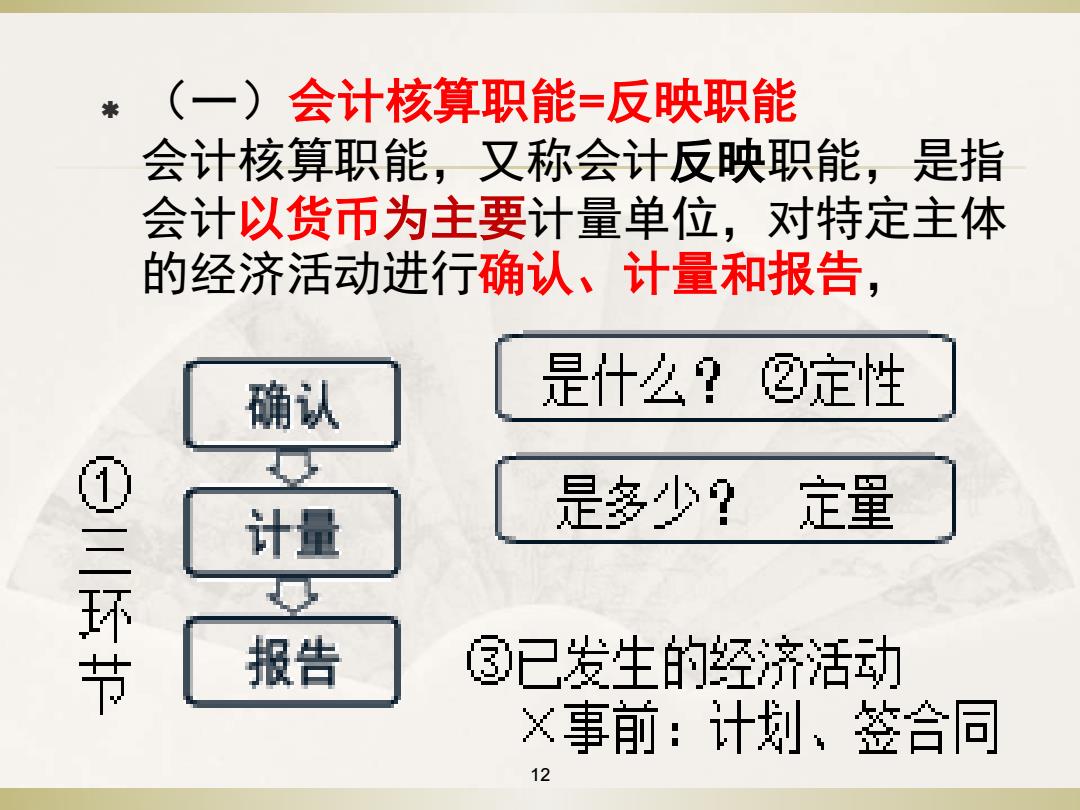

(一)会计核算职能=反映职能 会计核算职能,又称会计反映职能,是指 会计以货币为主要计量单位,对特定主体 的经济活动进行确认、计量和报告, 确认 是什么?②定性 ① 三 计量 是多少? 定量 ●5 报告 ®已发生的经济活动 ×事前:计划、签合同

(一)会计核算职能=反映职能 会计核算职能,又称会计反映职能,是指 会计以货币为主要计量单位,对特定主体 的经济活动进行确认、计量和报告, 12

*会计核算是会计最基本职能,具有以下2个 特点: *1、利用货币计量单位对经济活动数量方面 进行核算 *2、具有完整、连续、系统性

会计核算是会计最基本职能,具有以下2个 特点: 1、利用货币计量单位对经济活动数量方面 进行核算 2、具有完整、连续、系统性。 13

*(二)会计监督职能=也称控制职能 会计监督职能,又称会计控制职能,是指对特定主体 经济活动和相关会计核算的真实性、合法性和合理性 进行监督检查。 真实性:是否根据实际发生的经济业务事项进行; 合法性:是否符合国家的有关法律法规,遵守财经纪 律,执行国家各项方针政策,杜绝违法乱纪; 合理性:内部控制制度、财务收支计划、预算目标

(二)会计监督职能=也称控制职能 会计监督职能,又称会计控制职能,是指对特定主体 经济活动和相关会计核算的真实性、合法性和合理性 进行监督检查。 真实性:是否根据实际发生的经济业务事项进行; 合法性:是否符合国家的有关法律法规,遵守财经纪 律,执行国家各项方针政策,杜绝违法乱纪; 合理性:内部控制制度、财务收支计划、预算目标。 14

对单位经济活动的全过程监督:事前、事中、事后。 事前会计监督:对未来经济活动的合法性、合理性和 可行性进行审查; 事中会计监督:是对正在发生的经济活动过程和取得 的会计核算资料进行审查、分析,并据以纠错纠偏, 控制经济活动按预定目的和要求进行; 事后会计监督:是对已经发生的经济活动的合法性、 合理性和效益性进行的考核和评价。 15

对单位经济活动的全过程监督:事前、事中、事后。 事前会计监督:对未来经济活动的合法性、合理性和 可行性进行审查; 事中会计监督:是对正在发生的经济活动过程和取得 的会计核算资料进行审查、分析,并据以纠错纠偏, 控制经济活动按预定目的和要求进行; 事后会计监督:是对已经发生的经济活动的合法性、 合理性和效益性进行的考核和评价。 15