二、会计的对象与目标 (一)会计对象 会计对象是指会计核算和监督的内容,具 体是指社会再生产过程中能以货币表现的 经济活动,即资金运动或价值运动

二、会计的对象与目标 (一)会计对象 会计对象是指会计核算和监督的内容,具 体是指社会再生产过程中能以货币表现的 经济活动,即资金运动或价值运动。 6

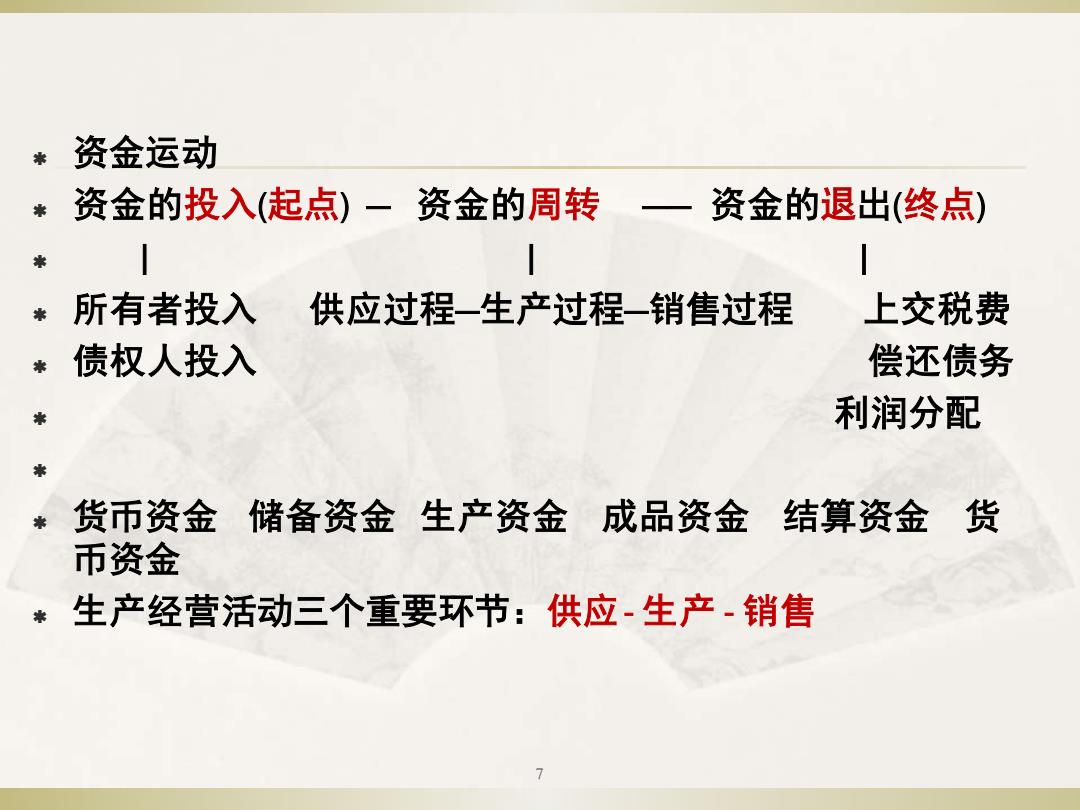

*资金运动 *资金的投入(起点)一资金的周转 一资金的退出(终点) *所有者投入 供应过程-生产过程一销售过程 上交税费 *债权人投入 偿还债务 利润分配 货币资金储备资金生产资金成品资金结算资金货 币资金 *生产经营活动三个重要环节:供应-生产.销售

资金运动 资金的投入(起点) — 资金的周转 —— 资金的退出(终点) | | | 所有者投入 供应过程—生产过程—销售过程 上交税费 债权人投入 偿还债务 利润分配 货币资金 储备资金 生产资金 成品资金 结算资金 货 币资金 生产经营活动三个重要环节:供应- 生产 - 销售 7

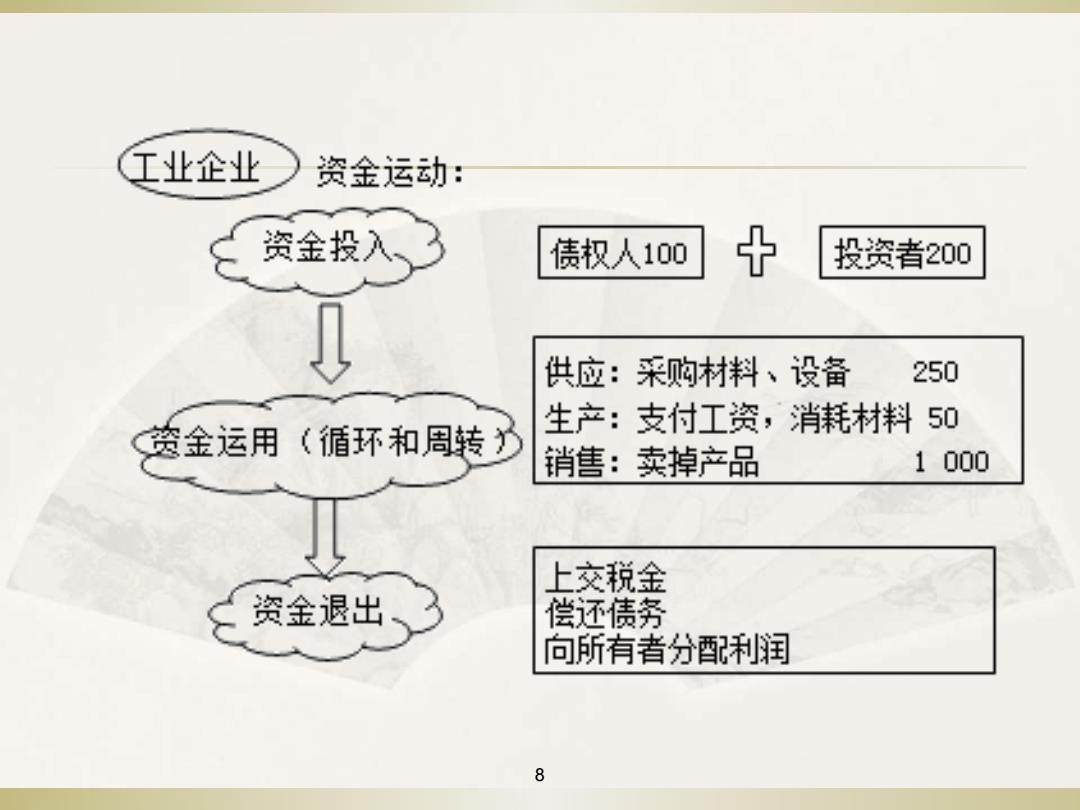

红业企业 资金运动: 资金投入、 债权人100 十 投资者200 供应:采购材料、设备 250 资金运用(循环和周转力 生产:支付工资,消耗材料50 销售:卖掉产品 1000 上交税金 资金退出 偿还债务 向所有者分配利润

8

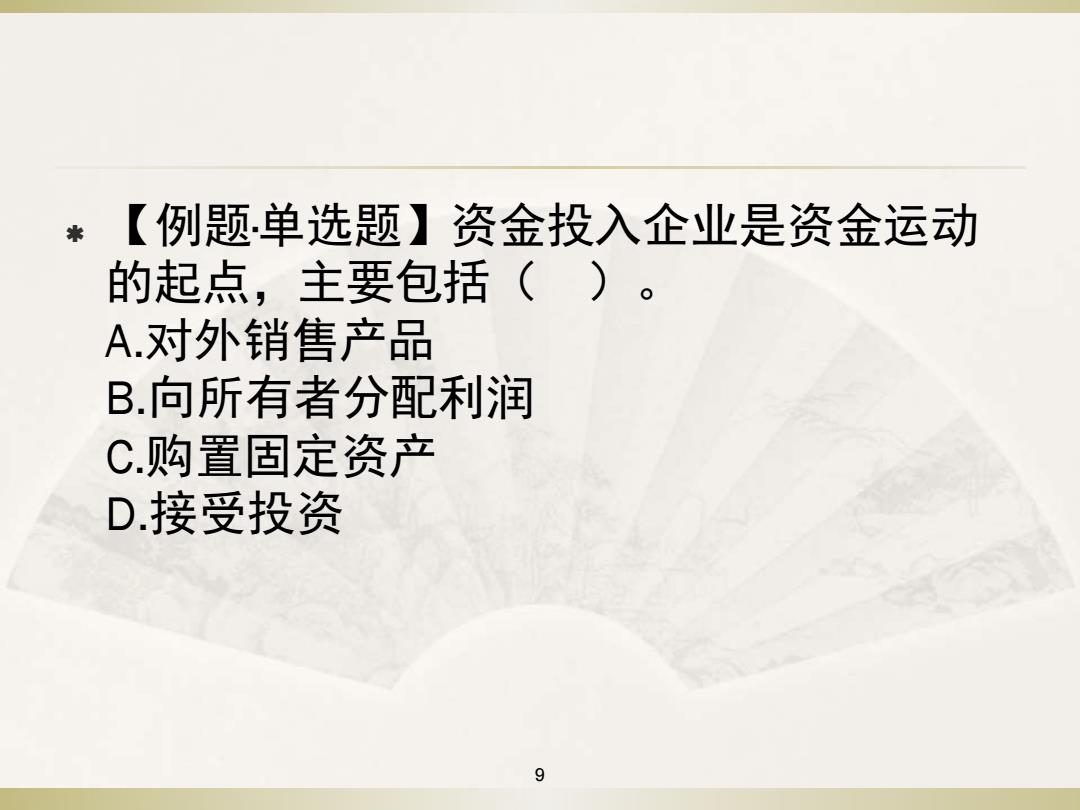

*【例题单选题】资金投入企业是资金运动 的起点,主要包括()。 A.对外销售产品 B.向所有者分配利润 C.购置固定资产 D接受投资

【例题·单选题】资金投入企业是资金运动 的起点,主要包括( )。 A.对外销售产品 B.向所有者分配利润 C.购置固定资产 D.接受投资 9

*(二)会计目标 会计目标也称会计目的,是要求会计工作 完成的任务或达到的标准,即向财务会计 报告使用者提供与企业财务状况、经营成 果和现金流量等有关的会计信息,反映企 业管理层受托责任履行情况,有助于财务 会计报告使用者作出经济决策。 10

(二)会计目标 会计目标也称会计目的,是要求会计工作 完成的任务或达到的标准,即向财务会计 报告使用者提供与企业财务状况、经营成 果和现金流量等有关的会计信息,反映企 业管理层受托责任履行情况,有助于财务 会计报告使用者作出经济决策。 10