税收管理-征收管理 是指税务机关对纳税人或扣缴义务人依法征 税活动的管理 征收管理是整个税收管理体系的中心内容, 是实现税收管理目标的关键所在 它包括8项内容(1)税务管理;(2)税款征纳: (3)发票管理;(4)税务稽查;(5)法律责任; (6)税务行政复议与诉讼;(7税务代理;(8) 纳税人权利等

税收管理-征收管理 ◼ 是指税务机关对纳税人或扣缴义务人依法征 税活动的管理。 ◼ 征收管理是整个税收管理体系的中心内容, 是实现税收管理目标的关键所在。 ◼ 它包括8项内容(1)税务管理;(2)税款征纳; (3)发票管理;(4)税务稽查;(5)法律责任; (6)税务行政复议与诉讼;(7)税务代理;(8) 纳税人权利等

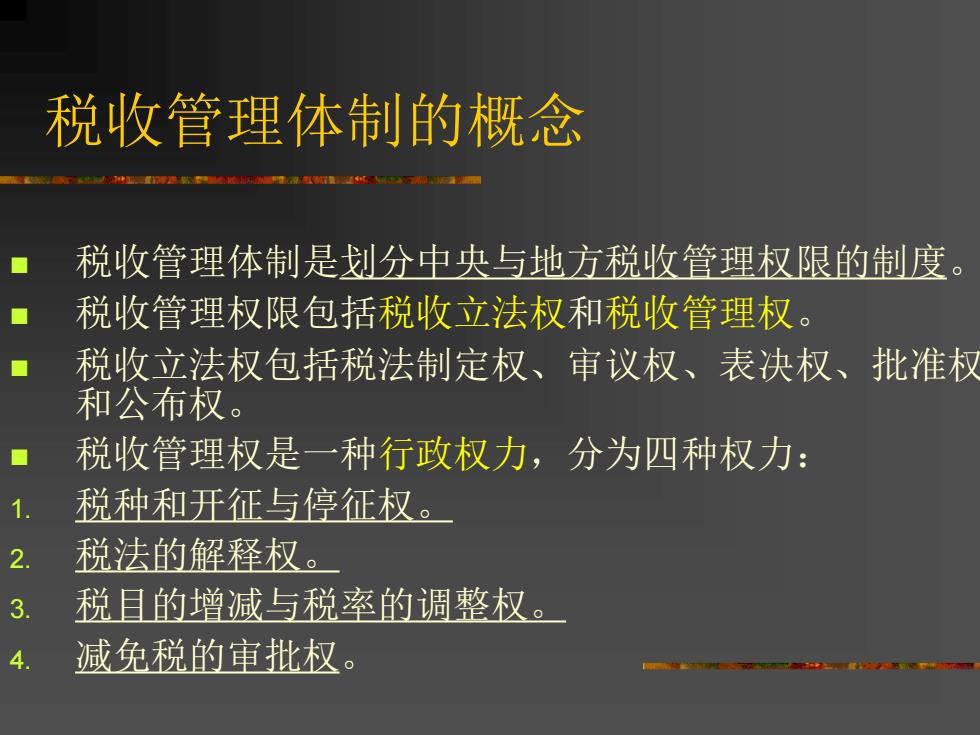

税收管理体制的概念 税收管理体制是划分中央与地方税收管理权限的制度。 税收管理权限包括税收立法权和税收管理权。 税收立法权包括税法制定权、审议权、表决权、批准权 和公布权。 税收管理权是一种行政权力,分为四种权力: 1. 税种和开征与停征权 2 税法的解释权 3. 税且的增减与税率的调整权。 4. 减免税的审批权

税收管理体制的概念 ◼ 税收管理体制是划分中央与地方税收管理权限的制度。 ◼ 税收管理权限包括税收立法权和税收管理权。 ◼ 税收立法权包括税法制定权、审议权、表决权、批准权 和公布权。 ◼ 税收管理权是一种行政权力,分为四种权力: 1. 税种和开征与停征权。 2. 税法的解释权。 3. 税目的增减与税率的调整权。 4. 减免税的审批权

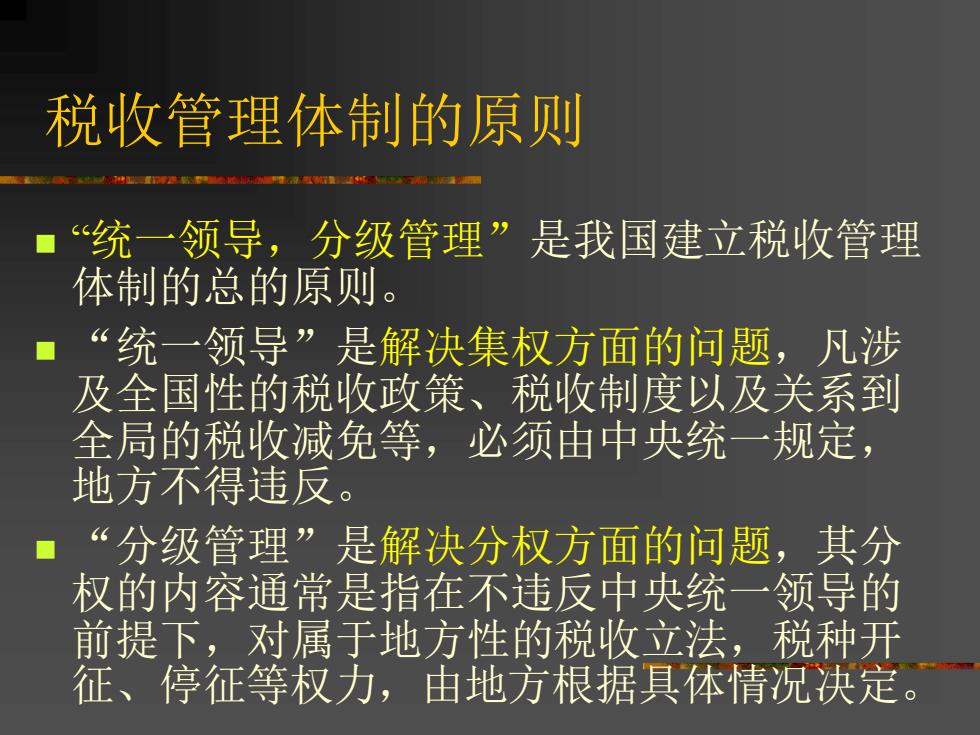

税收管理体制的原则 统一领导,分级管理”是我国建立税收管理 体制的总的原则。 6& 统一领导”是解決集权方面的问题,凡涉 及全国性的税收政策、税收制度以及关系到 全局的税收减免等,必须由中央统一规定, 地方不得违反 “分级管理”是解决分权方面的问题,其分 权的内容通常是指在不违反中央统一领导的 前提下,对属于地方性的税收立法,税种开 征、停征等权力,由地方根据具体情况决定

税收管理体制的原则 ◼ “统一领导,分级管理”是我国建立税收管理 体制的总的原则。 ◼ “统一领导”是解决集权方面的问题,凡涉 及全国性的税收政策、税收制度以及关系到 全局的税收减免等,必须由中央统一规定, 地方不得违反。 ◼ “分级管理”是解决分权方面的问题,其分 权的内容通常是指在不违反中央统一领导的 前提下,对属于地方性的税收立法,税种开 征、停征等权力,由地方根据具体情况决定

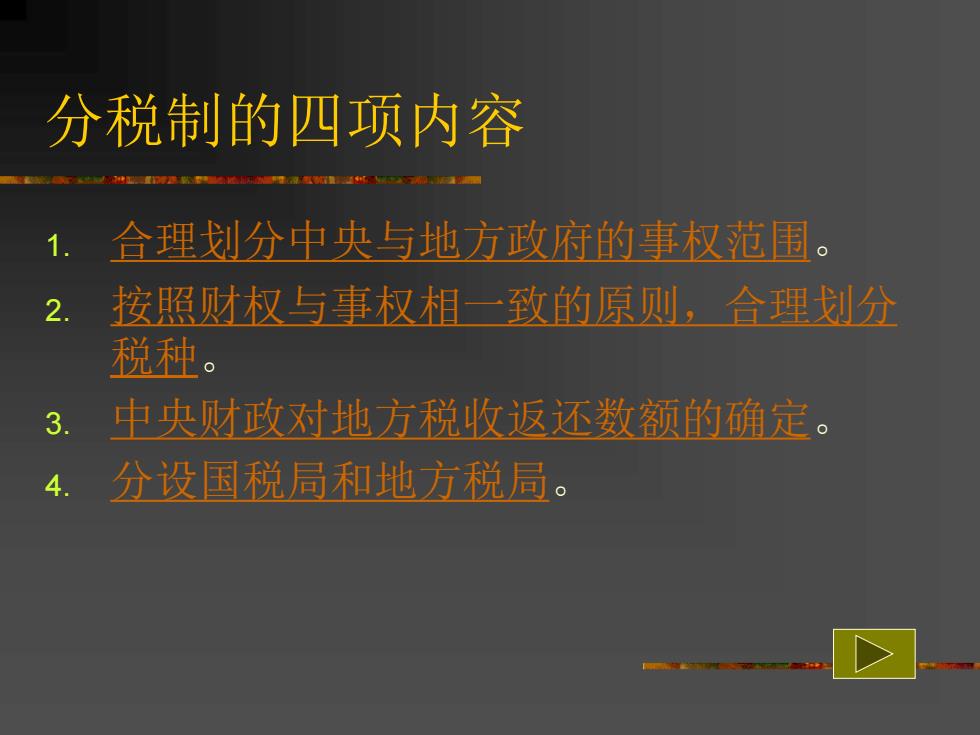

分税制的四项内容 1. 合理划分中央与地方政府的事权范围 2. 按照财权与事权相一致的原则,合理划分 税种 3. 中央财政对地方税收返还数额的确定。 4. 分设国税局和地方税局

分税制的四项内容 1. 合理划分中央与地方政府的事权范围。 2. 按照财权与事权相一致的原则,合理划分 税种。 3. 中央财政对地方税收返还数额的确定。 4. 分设国税局和地方税局

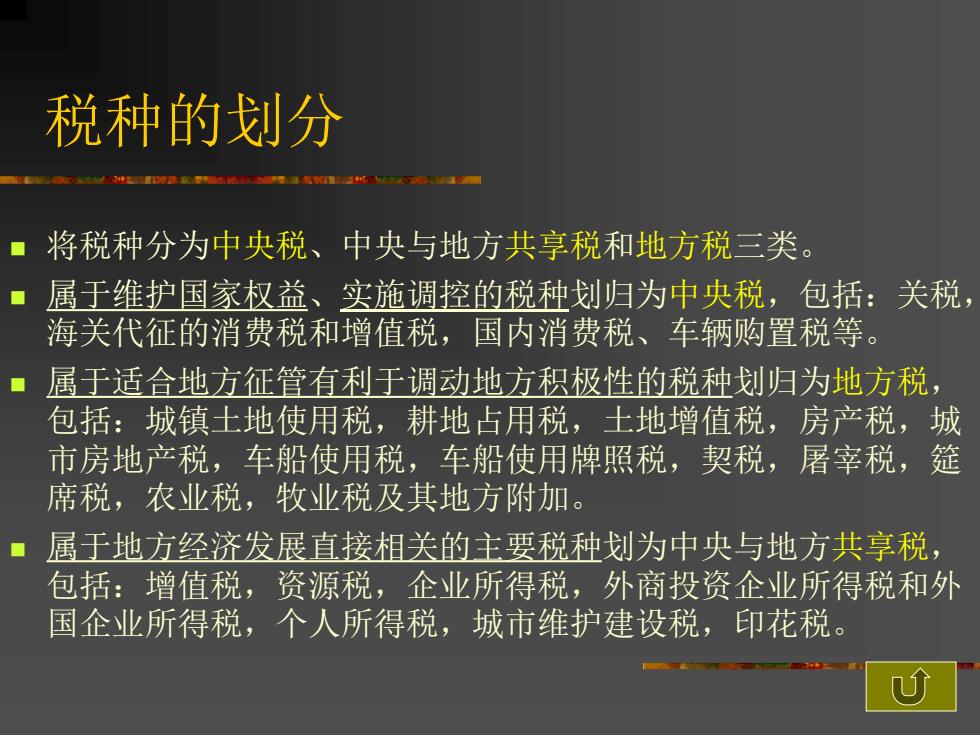

税种的划分 将税种分为中央税、中央与地方共享税和地方税三类。 属于维护国家权益、实施调控的税种划归为中央税,包括:关税 海关代征的消费税和增值税,国内消费税、车辆购置税等。 属于适合地方征管有利于调动地方积极性的税种划归为地方税, 包括:城镇土地使用税,耕地占用税,土地增值税,房产税,城 市房地产税,车船使用税,车船使用牌照税,契税,屠宰税,筵 席税,农业税,牧业税及其地方附加。 属于地方经济发展直接相关的主要税种划为中央与地方共享税, 包括:增值税,资源税,企业所得税,外商投资企业所得税和外 国企业所得税,个人所得税,城市维护建设税,印花税

税种的划分 ◼ 将税种分为中央税、中央与地方共享税和地方税三类。 ◼ 属于维护国家权益、实施调控的税种划归为中央税,包括:关税, 海关代征的消费税和增值税,国内消费税、车辆购置税等。 ◼ 属于适合地方征管有利于调动地方积极性的税种划归为地方税, 包括:城镇土地使用税,耕地占用税,土地增值税,房产税,城 市房地产税,车船使用税,车船使用牌照税,契税,屠宰税,筵 席税,农业税,牧业税及其地方附加。 ◼ 属于地方经济发展直接相关的主要税种划为中央与地方共享税, 包括:增值税,资源税,企业所得税,外商投资企业所得税和外 国企业所得税,个人所得税,城市维护建设税,印花税