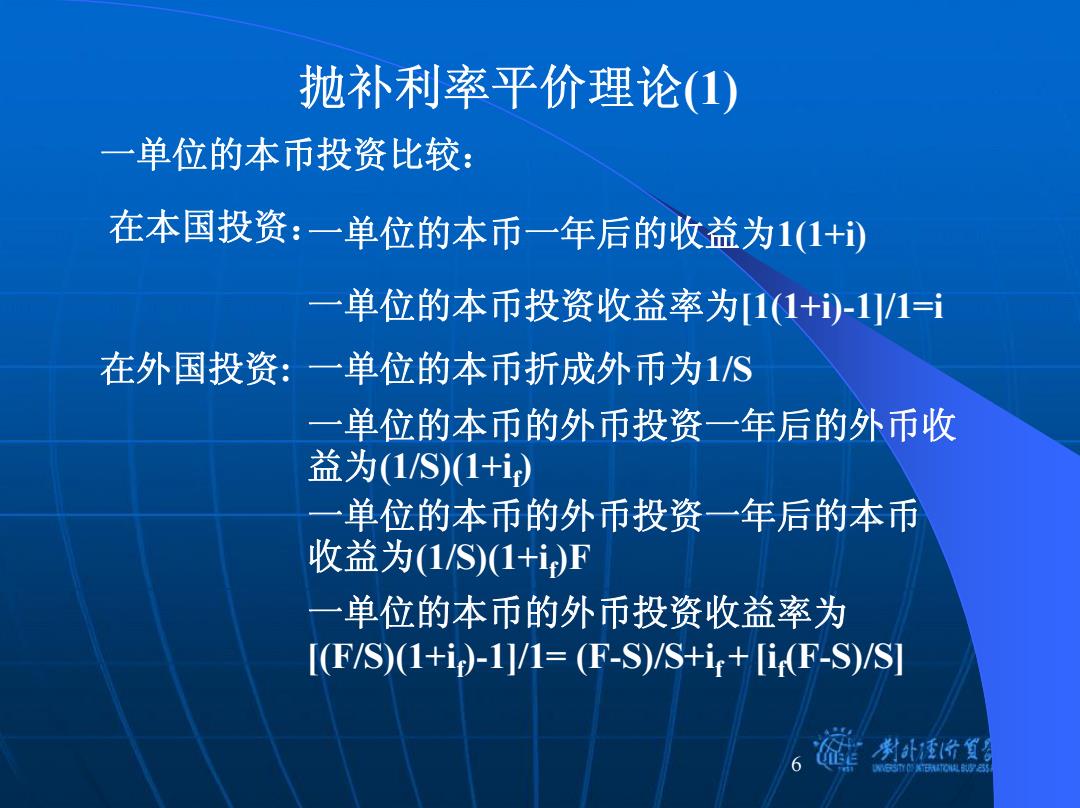

抛补利率平价理论(1) 单位的本币投资比较: 在本国投资:一单位的本币一年后的收益为1(1+) 单位的本币投资收益率为1(1+)-1]/1=i 在外国投资:一单位的本币折成外币为1/S 一小 单位的本币的外币投资一年后的外币收 益为(1/S)1+i) 一 单位的本币的外币投资一年后的本币 收益为(1/S)(1+i)F 单位的本币的外币投资收益率为 [F/S(1+i)-1]V1=P-S)/S+i+[iF-S)/S] 计魔价質香

6 抛补利率平价理论(1) 一单位的本币投资比较: 在本国投资:一单位的本币一年后的收益为1(1+i) 一单位的本币投资收益率为[1(1+i)-1]/1=i 在外国投资: 一单位的本币折成外币为1/S 一单位的本币的外币投资一年后的外币收 益为(1/S)(1+i f ) 一单位的本币的外币投资收益率为 [(F/S)(1+i f)-1]/1= (F-S)/S+if + [ i f(F-S)/S] 一单位的本币的外币投资一年后的本币 收益为(1/S)(1+i f)F

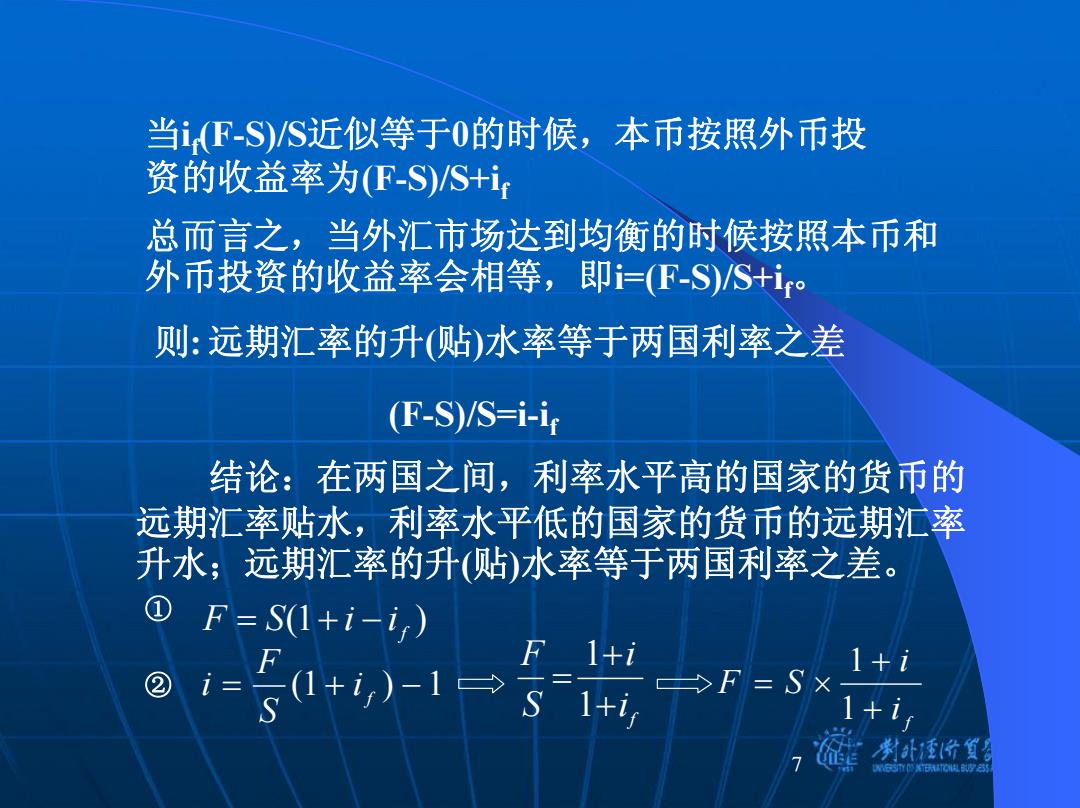

当iF-S)/S近似等于0的时候,本币按照外币投 资的收益率为F-S)/S+i 总而言之,当外汇市场达到均衡的时候按照本币和 外币投资的收益率会相等,即i=(-S)S+i 则:远期汇率的升(贴)水率等于两国利率之差 (F-S)/S=i-it 结论:在两国之间,利率水平高的国家的货币的 远期汇率贴水,利率水平低的国家的货币的远期汇率 升水;远期汇率的升(贴)水率等于两国利率之差。 ①F=SI+i-i,) F 1+i 1+i ② 1=51+)-1Ps1+ F=Sx 1+i 证价

7 当if(F-S)/S近似等于0的时候,本币按照外币投 资的收益率为(F-S)/S+if 总而言之,当外汇市场达到均衡的时候按照本币和 外币投资的收益率会相等,即i=(F-S)/S+if。 则:远期汇率的升(贴)水率等于两国利率之差 (F-S)/S=i-if 结论:在两国之间,利率水平高的国家的货币的 远期汇率贴水,利率水平低的国家的货币的远期汇率 升水;远期汇率的升(贴)水率等于两国利率之差。 (1 )f F = S + i − i = (1 + if ) − 1 SF i f ii SF ++ =11 f ii F S ++ = × 11 ① ②

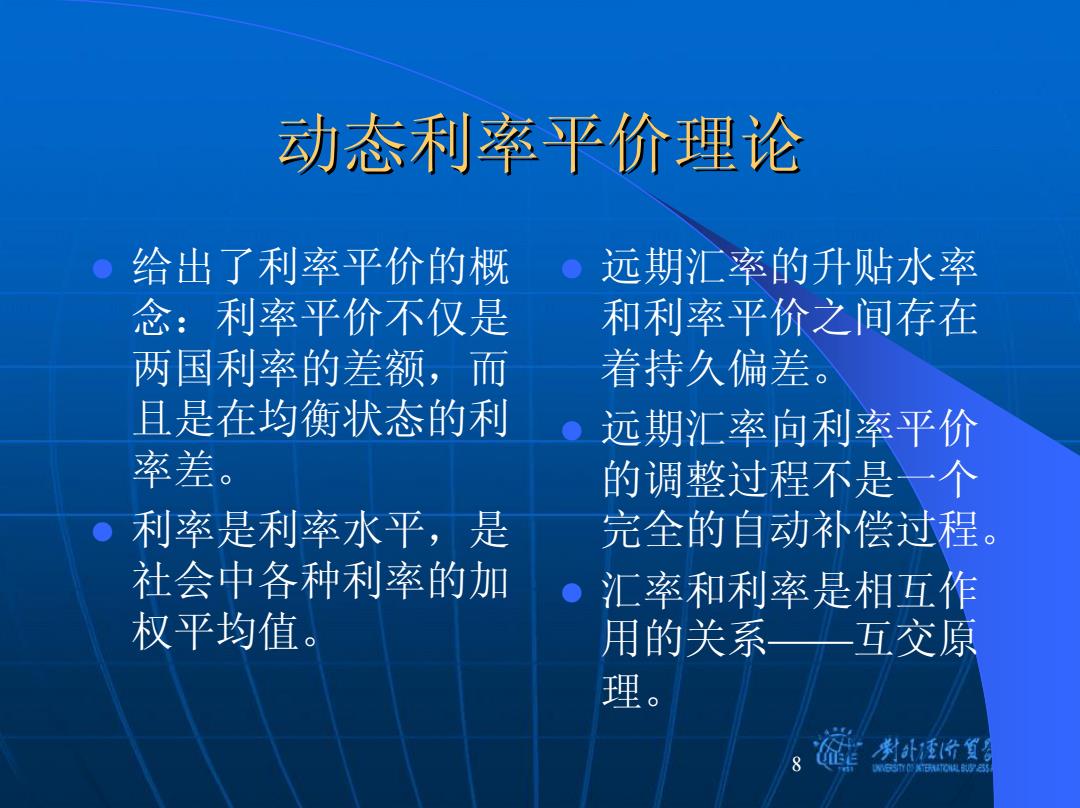

动态利率平价理论 给出了利率平价的概 远期汇率的升贴水率 念:利率平价不仅是 和利率平价之间存在 两国利率的差额,而 着持久偏差。 且是在均衡状态的利 远期汇率向利率平价 率差 的调整过程不是一个 利率是利率水平,是 完全的自动补偿过程。 社会中各种利率的加 汇率和利率是相互作 权平均值 用的关系—互交原 理。 计酒价質

8 动态利率平价理论 动态利率平价理论 z 给出了利率平价的概 念:利率平价不仅是 两国利率的差额,而 且是在均衡状态的利 率差。 z 利率是利率水平,是 社会中各种利率的加 权平均值。 z 远期汇率的升贴水率 和利率平价之间存在 着持久偏差。 z 远期汇率向利率平价 的调整过程不是一个 完全的自动补偿过程。 z 汇率和利率是相互作 用的关系——互交原 理

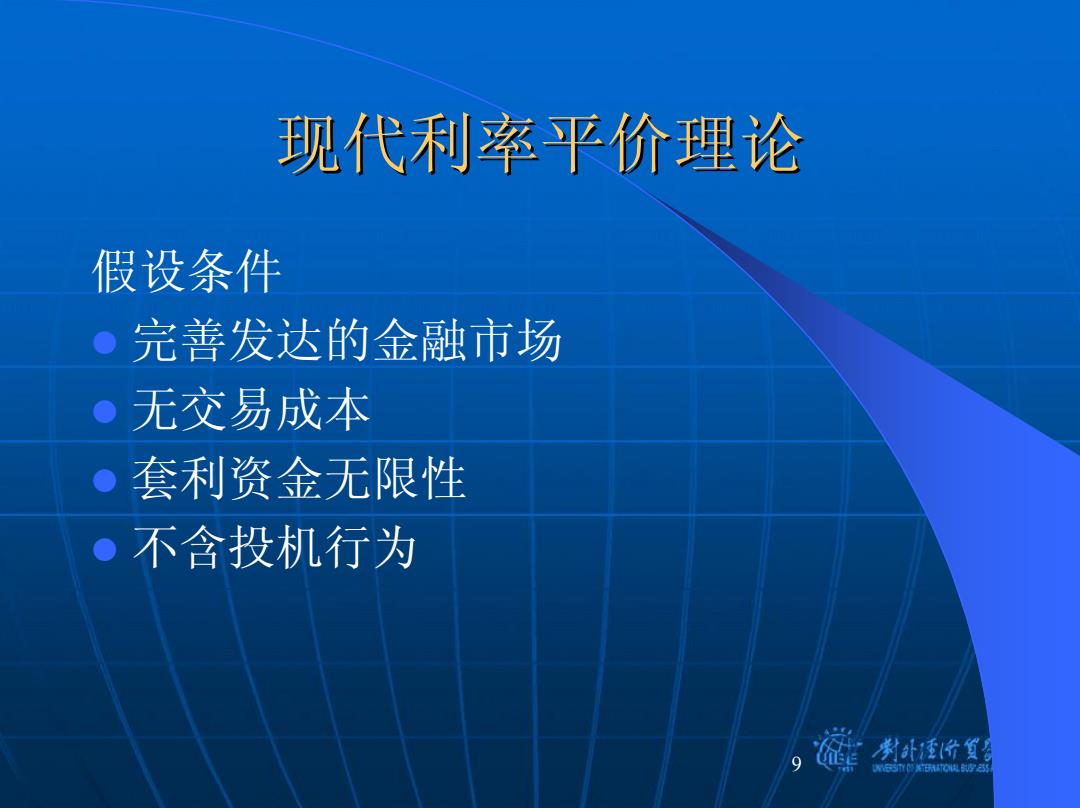

现代利率平价理论 假设条件 完善发达的金融市场 无交易成本 套利资金无限性 不含投机行为 计座价質

9 现代利率平价理论 现代利率平价理论 假设条件 z 完善发达的金融市场 z 无交易成本 z 套利资金无限性 z 不含投机行为