第四十三节课

第四十三节课

资本的供给曲线和利息率的决定 ■资本市场的均衡 。短期均衡 ◆假设 。储蓄在短期中对资本数量不发生影响,即 短期中资本存量固定不变。 原因:储蓄流量与资本存量相比是微 不足道的。 。资本的自用价值为0。 第十章 第2页

第十章 第2页 资本的供给曲线和利息率的决定 资本市场的均衡 z 短期均衡 假设 z 储蓄在短期中对资本数量不发生影响,即 短期中资本存量固定不变。 – 原因:储蓄流量与资本存量相比是微 不足道的。 z 资本的自用价值为0

资本的供给曲线和利息率的决定 ■资本市场的均衡衡 ·短期均衡 ◆结论:短期资本供给曲线是一条垂线 。资本供给在短期内与利率高低无关 第十章 第3页

第十章 第3页 资本的供给曲线和利息率的决定 资本市场的均衡 z 短期均衡 结论:短期资本供给曲线是一条垂线 。 z 资本供给在短期内与利率高低无关

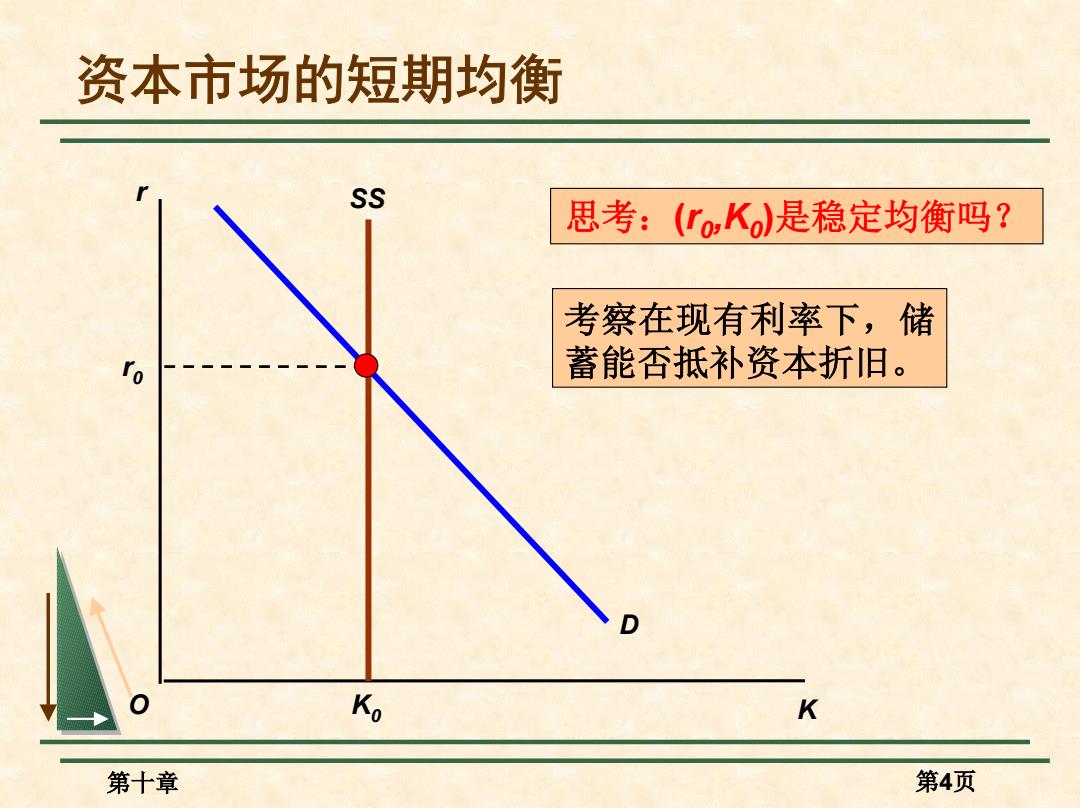

资本市场的短期均衡 SS 思考:("oKo)是稳定均衡吗? 考察在现有利率下,储 蓄能否抵补资本折旧。 D Ko K 第十章 第4页

第十章 第4页 资本市场的短期均衡 r SS D r0 思考:(r0,K0)是稳定均衡吗? 考察在现有利率下,储 蓄能否抵补资本折旧。 O K0 K

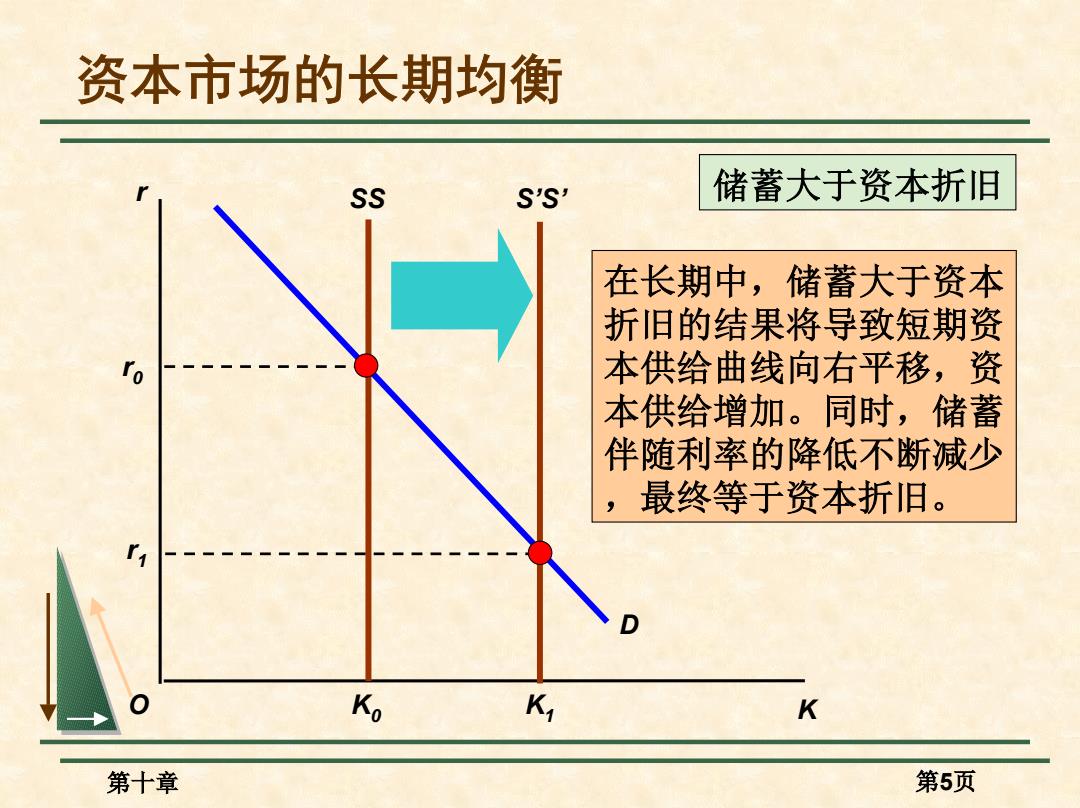

资本市场的长期均衡 SS S'S' 储蓄大于资本折旧 N→ 在长期中,储蓄大于资本 折旧的结果将导致短期资 ro 本供给曲线向右平移,资 本供给增加。同时,储蓄 伴随利率的降低不断减少 最终等于资本折旧。 Ko K1 K 第十章 第5页

第十章 第5页 资本市场的长期均衡 r O K SS 在长期中,储蓄大于资本 折旧的结果将导致短期资 本供给曲线向右平移,资 本供给增加。同时,储蓄 伴随利率的降低不断减少 ,最终等于资本折旧。 S’S’ r1 储蓄大于资本折旧 r0 D K0 K1