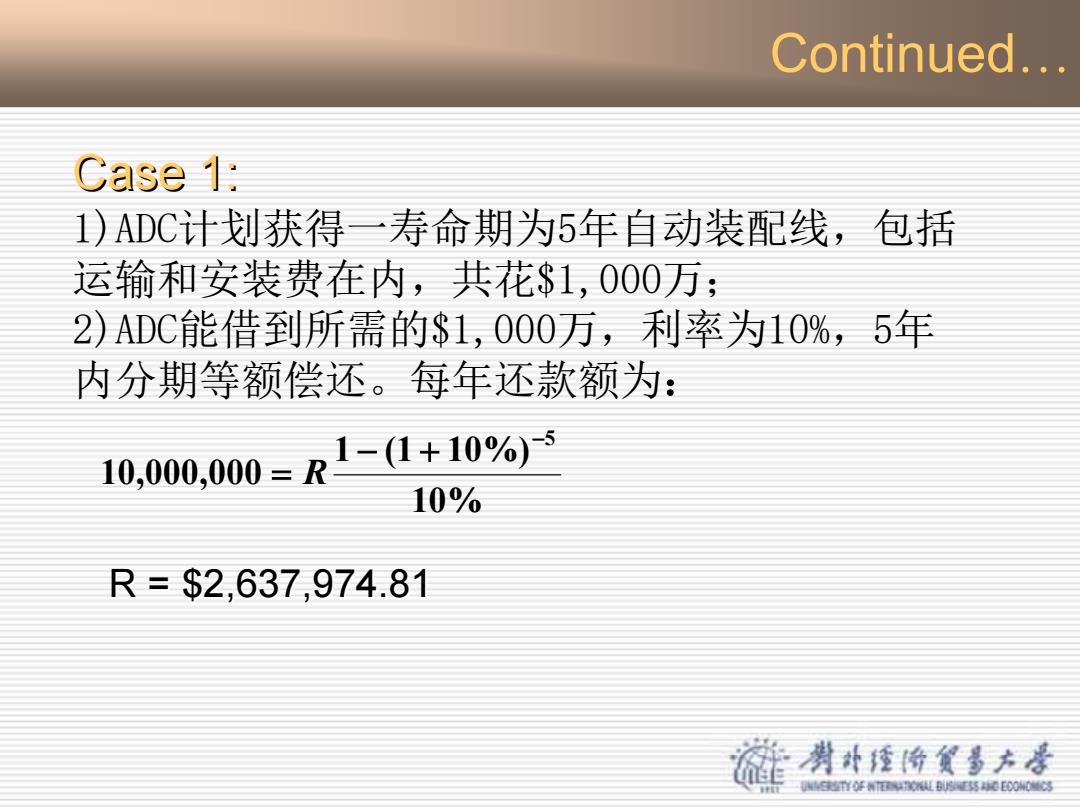

Continued... Case 1; 1)ADC计划获得一寿命期为5年自动装配线,包括 运输和安装费在内,共花$1,000万: 2)ADC能借到所需的$1,000万,利率为10%,5年 内分期等额偿还。每年还款额为: 10,000,000=R 1-(1+10%)s 10% R=$2,637,974.81 渊外经价货多方居 YO年NEB证事00003

Case 1: Case 1: 1)ADC计划获得一寿命期为5年自动装配线,包括 运输和安装费在内,共花$1,000万; 2)ADC能借到所需的$1,000万,利率为10%,5年 内分期等额偿还。每年还款额为: 10% 1 (1 10%) 10,000,000 −5 − + = R R = $2,637,974.81 R = $2,637,974.81 Continued…

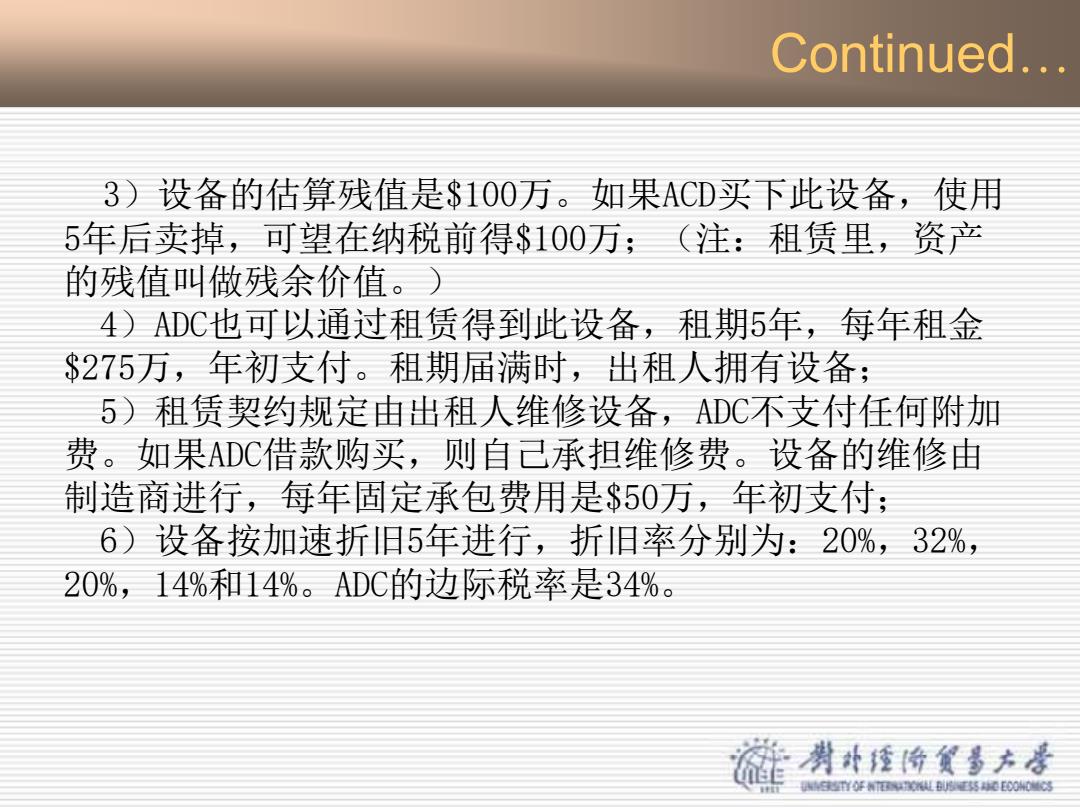

Continued... 3)设备的估算残值是$100万。如果ACD买下此设备,使用 5年后卖掉,可望在纳税前得$100万;(注:租赁里,资产 的残值叫做残余价值。) 4)ADC也可以通过租赁得到此设备,租期5年,每年租金 $275万,年初支付。租期届满时,出租人拥有设备: 5)租赁契约规定由出租人维修设备,ADC不支付任何附加 费。如果ADC借款购买,则自己承担维修费。设备的维修由 制造商进行,每年固定承包费用是$50万,年初支付: 6)设备按加速折旧5年进行,折旧率分别为:20%,32%, 20%,14%和14%。ADC的边际税率是34%。 肖外经价货多方是 U日U0年0LB月50E00M时

Continued … 3)设备的估算残值是$100万。如果ACD买下此设备,使用 5年后卖掉,可望在纳税前得$100万;(注:租赁里,资产 的残值叫做残余价值。) 4)ADC也可以通过租赁得到此设备,租期5年,每年租金 $275万,年初支付。租期届满时,出租人拥有设备; 5)租赁契约规定由出租人维修设备,ADC不支付任何附加 费。如果ADC借款购买,则自己承担维修费。设备的维修由 制造商进行,每年固定承包费用是$50万,年初支付; 6)设备按加速折旧5年进行,折旧率分别为:20%,32%, 20%,14%和14%。ADC的边际税率是34%

Evaluation By the Lessee 承租人对租赁的评价 下表列示了租赁与购买成本的净现值分析步骤: 1.拥有成本的现值(购买) 单位:$1,000 分期偿还表 年每年利息本金 未付维修费折旧可免税 税款 净现金 付款额 余额 支出 节省额 流量 1234 5 6 7 8= 9= 10= 3+6+7(0.34)8 2+6-9 0 10,000 500 500 170 330 12,638 1,0001,638 8,362 500 2,000 3,500 1,190 1,948 22,638 8361,820 6,560 5003,200 4,536 1,542 1,596 32,638 6561,982 4,578 500 2,000 3,156 1,073 2,065 42,638 458 2,180 2,398 500 1,400 2,358 802 2,336 52,638240 2,398 0 1,400 1,640 558 2,080 5 (660) 13,1903,19010,000 10.000拥有成本的现值=8,107 肖补楂价货多方是

Evaluation By the Lessee Evaluation By the Lessee 承租人对租赁的评价 承租人对租赁的评价 下表列示了租赁与购买成本的净现值分析步骤: I. 拥有成本的现值(购买) 单位:$1,000 分期偿还表 年 每 年 利 息 本 金 未 付 维修费 折旧 可免税 税 款 净现金 付款额 余 额 支 出 节省额 流 量 1 2 3 4 5 6 7 8= 9= 10= 3+6+7 (0.34)8 2+6-9 0 10,000 500 500 170 330 1 2,638 1,000 1,638 8,362 500 2,000 3,500 1,190 1,948 2 2,638 836 1,820 6,560 500 3,200 4,536 1,542 1,596 3 2,638 656 1,982 4,578 500 2,000 3,156 1,073 2,065 4 2,638 458 2,180 2,398 500 1,400 2,358 802 2,336 5 2,638 240 2,398 0 1,400 1,640 558 2,080 5 (660) 13,190 3,190 10,000 10,000拥有成本的现值 = 8,107

Evaluation By the Lessee 承租人对租赁的评价 川租赁的成本: 年 租金 税款节省额 租赁的净现金流量 10 11 12=(0.34)11 13=11-12 2,750 935 1,815 1 2,750 935 1,815 23 2,750 935 1,815 2,750 935 1,815 4 2,750 935 1,815 5租赁成本现值=8019 渊补楂价货多方居 YO年NEB证事00003

Evaluation By the Lessee Evaluation By the Lessee 承租人对租赁的评价 承租人对租赁的评价 II. 租赁的成本: 年 租 金 税款节省额 租赁的净现金流量 1 11 12=(0.34)11 13 = 11 -12 0 2,750 935 1,815 1 2,750 935 1,815 2 2,750 935 1,815 3 2,750 935 1,815 4 2,750 935 1,815 5 租赁成本现值 = 8,019