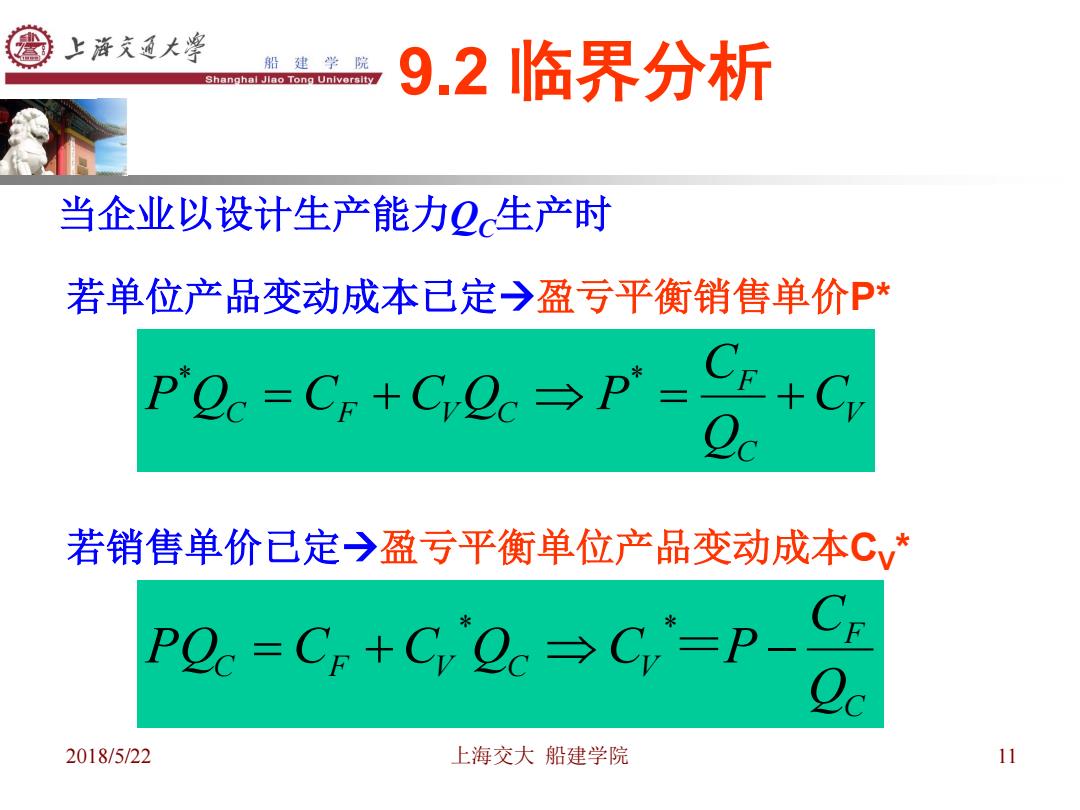

上游充通大学 船建学院 Shanghal Jlao Tong University 9.2临界分析 当企业以设计生产能力2生产时 若单位产品变动成本已定→盈亏平衡销售单价P* P'O=Cn+CQ→p= 若销售单价已定→盈亏平衡单位产品变动成本C* PO=CF+CvQc→Cv=P 2018/5/22 上海交大船建学院 11

2018/5/22 上海交大 船建学院 11 V C F C F V C C Q C P Q C C Q P * * C F C F V C V Q C P Q C C Q C =P * * 9.2 临界分析 当企业以设计生产能力QC生产时 若单位产品变动成本已定盈亏平衡销售单价P* 若销售单价已定盈亏平衡单位产品变动成本CV *

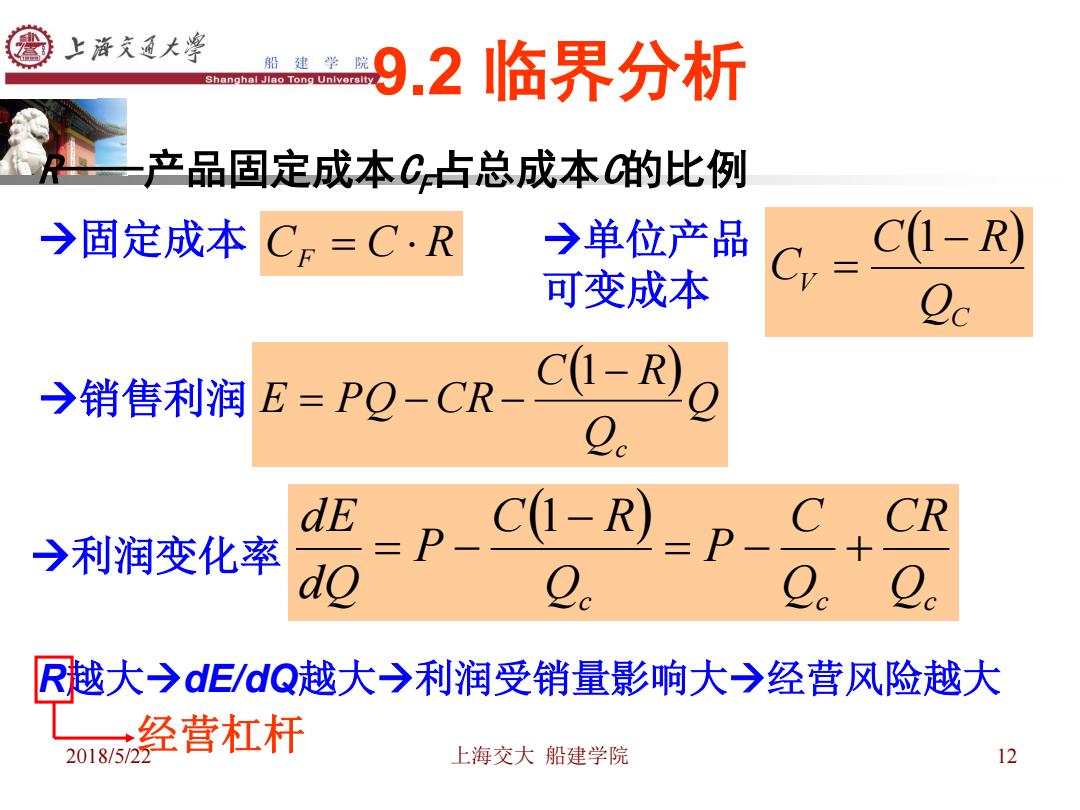

上海充通大学 船建学院 Shanghal Jlao Tong University 9.2临界分析 产品固定成本C占总成本G的比例 →固定成本CE=C·R →单位产品 C1-R) 可变成本 →销售利润E=PQ-CR- C1-R) dE C1-R) CR →利润变化率 三P do 2. o. R越大→dE/dQ越大→利润受销量影响大→经营风险越大 经营杠杆 2018/5/2 上海交大船建学院 12

2018/5/22 上海交大 船建学院 12 R——产品固定成本CF占总成本C的比例 9.2 临界分析 固定成本 CF C R Q Q C R E PQ CR c 1 销售利润 C V Q C R C 单位产品 1 可变成本 c c Qc CR Q C P Q C R P d Q d E 1 利润变化率 R越大dE/dQ越大利润受销量影响大经营风险越大 经营杠杆