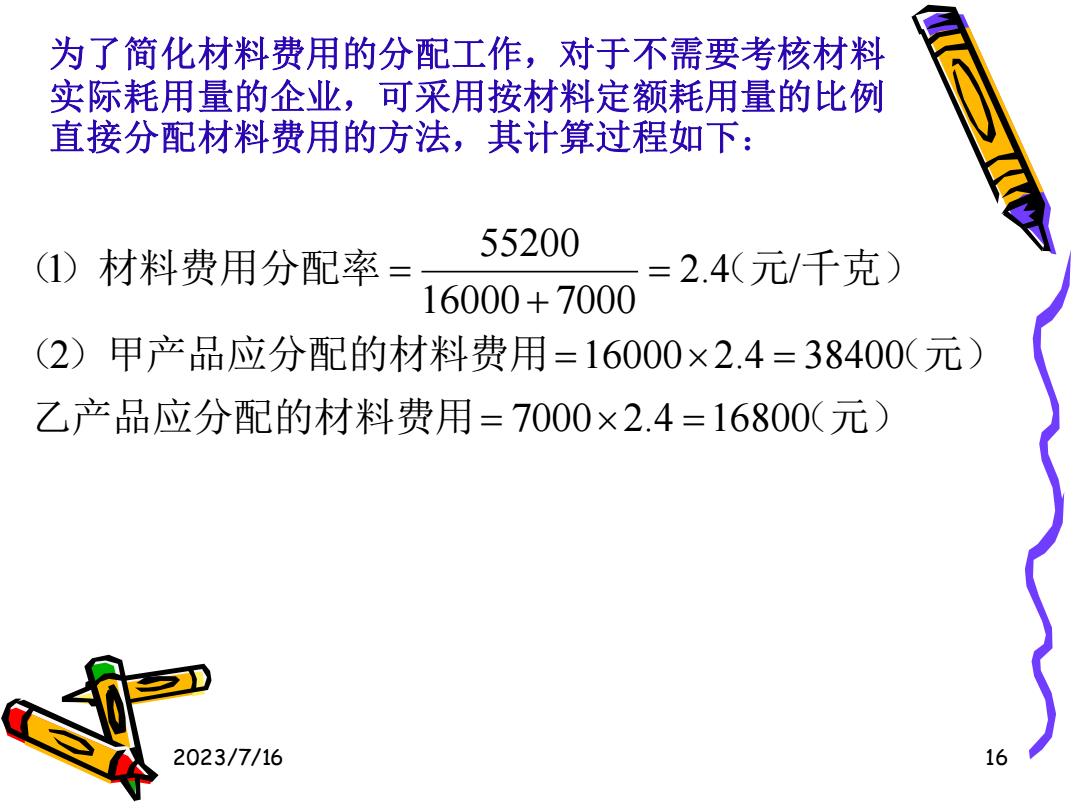

为了简化材料费用的分配工作,对于不需要考核材料 实际耗用量的企业,可采用按材料定额耗用量的比例 直接分配材料费用的方法,其计算过程如下: 55200 (1)材料费用分配率= =2.4(元/千克) 16000+7000 (2)甲产品应分配的材料费用=16000×2.4=38400(元) 乙产品应分配的材料费用=7000×2.4=16800(元) 2023/7/16

为了简化材料费用的分配工作,对于不需要考核材料 实际耗用量的企业,可采用按材料定额耗用量的比例 直接分配材料费用的方法,其计算过程如下: 2023/7/16 16 乙产品应分配的材料费用 (元) ( )甲产品应分配的材料费用 (元) ()材料费用分配率 (元 千克) 7000 2.4 16800 2 16000 2.4 38400 2.4 / 16000 7000 55200 1 = = = = = + =

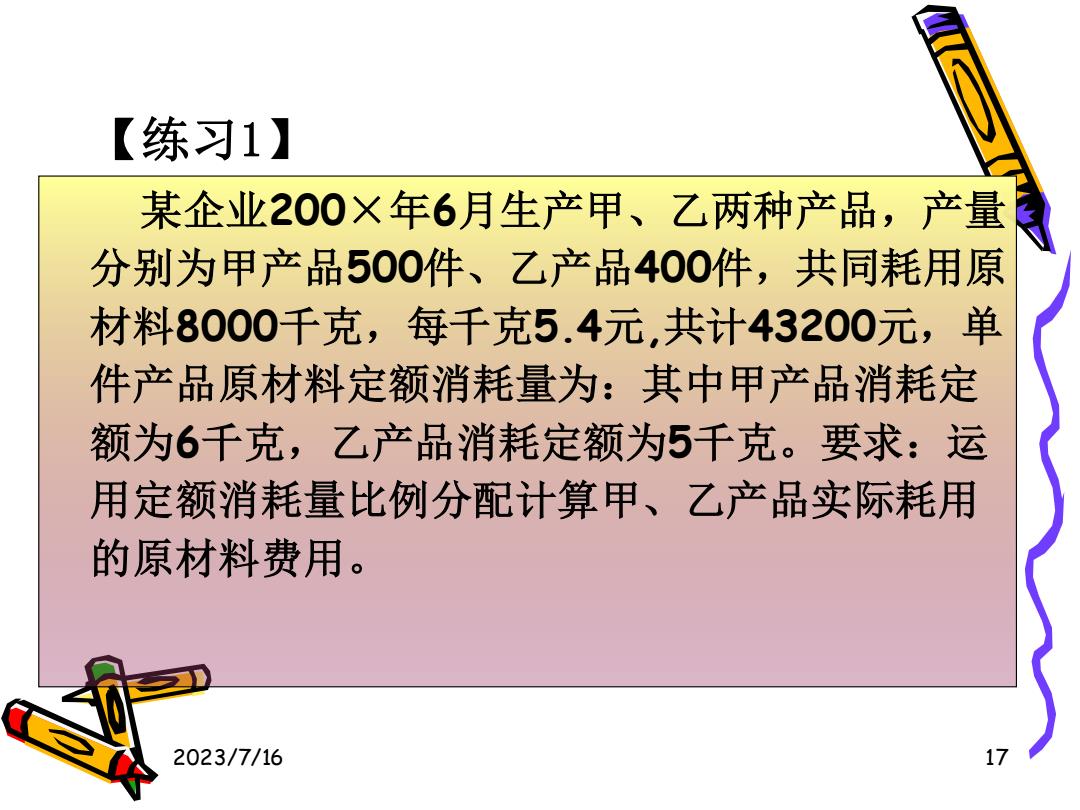

【练习1】 某企业200×年6月生产甲、乙两种产品,产量 分别为甲产品500件、乙产品400件,共同耗用原 材料8000千克,每千克5.4元,共计43200元,单 件产品原材料定额消耗量为:其中甲产品消耗定 额为6千克,乙产品消耗定额为5千克。要求:运 用定额消耗量比例分配计算甲、乙产品实际耗用 的原材料费用。 2023/7/16 17

2023/7/16 17 【练习1】 某企业200×年6月生产甲、乙两种产品,产量 分别为甲产品500件、乙产品400件,共同耗用原 材料8000千克,每千克5.4元,共计43200元,单 件产品原材料定额消耗量为:其中甲产品消耗定 额为6千克,乙产品消耗定额为5千克。要求:运 用定额消耗量比例分配计算甲、乙产品实际耗用 的原材料费用

参考答案 甲产品定额消耗量=500*6=3000 乙产品定额消耗量=400*5=2000 分配率=8000/(3000+2000)=1.6 甲产品应负担的材料数量=3000*1.6=4800 乙产品应负担的材料数量=2000*1.6=3200 甲产品应负担的材料费用=4800*5.4=25920 乙产品应负担的材料费用=3200*5.4=17280 2023/7/16

2023/7/16 18 甲产品定额消耗量=500*6=3000 乙产品定额消耗量=400*5=2000 分配率=8000/(3000+2000)=1.6 甲产品应负担的材料数量=3000*1.6=4800 乙产品应负担的材料数量=2000*1.6=3200 甲产品应负担的材料费用=4800*5.4=25920 乙产品应负担的材料费用=3200*5.4=17280 参考答案

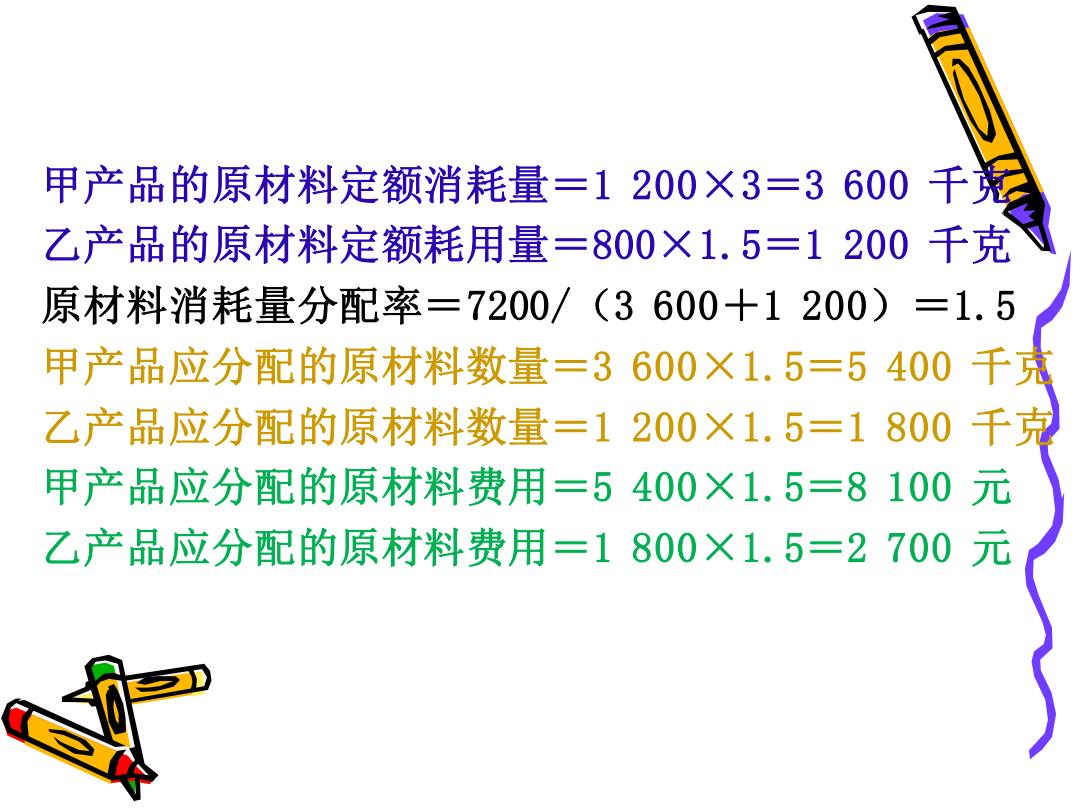

练习2:某企业生产甲、乙两种产品, 份共同耗费原材料7200千克,每千克1.5元 共计10800元。其中:生产甲产品1200件, 单件甲产品原材料消耗定额为3千克,生产乙 产品800件,单件乙产品原材料消耗定额为 1.5千克

练习2:某企业生产甲、乙两种产品,1月 份共同耗费原材料7 200千克,每千克1.5元, 共计10 800元。其中:生产甲产品1 200件, 单件甲产品原材料消耗定额为3千克,生产乙 产品800 件,单件乙产品原材料消耗定额为 1.5千克

甲产品的原材料定额消耗量=1200×3=3600千 乙产品的原材料定额耗用量=800×1.5=1200千克 原材料消耗量分配率=7200/(3600+1200)=1.5 甲产品应分配的原材料数量=3600×1.5=5400千月 乙产品应分配的原材料数量=1200×1.5=1800千克 甲产品应分配的原材料费用=5400×1.5=8100元 乙产品应分配的原材料费用=1800×1.5=2700元

甲产品的原材料定额消耗量=1 200×3=3 600 千克 乙产品的原材料定额耗用量=800×1.5=1 200 千克 原材料消耗量分配率=7200/(3 600+1 200)=1.5 甲产品应分配的原材料数量=3 600×1.5=5 400 千克 乙产品应分配的原材料数量=1 200×1.5=1 800 千克 甲产品应分配的原材料费用=5 400×1.5=8 100 元 乙产品应分配的原材料费用=1 800×1.5=2 700 元