试卷代号:2003 中央广播电视大学2011一2012学年度第一学期“开放专科”期末考试 基础会计试题 2012年1月 注意事项 一、将你的学号、姓名及分校(工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案一定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择(在下列各题的备选答案中选择一个正确的,并将其序号字母填入答题纸上。每 题2分,共20分) 1.我国最新的企业会计准则实施于()。 A.2007年 B.2006年 C.2008年 D.2009年 2.下列各项中属于流动资产的有( )。 A.应收账款 B.运输设备 C.专利权 D.预收账款 3.账户是根据( )在账簿中开设的记账单元。 A.资金运动 B.会计对象 C.会计科目 D.财务状况

试卷代号 中央广播电视大学 11 2学年度第一学期"开放专科"期末考试 基础会计试题 2012 年1 注意事项 一、将你的学号、姓名及分校{工作站)名称填写在答题纸的规定栏内。考试 结束后,把试卷和答题纸放在桌上。试卷和答题纸均不得带出考场。监考人收完 考卷和答题纸后才可离开考场。 二、仔细读懂题目的说明,并按题目要求答题。答案-定要写在答题纸的指 定位置上,写在试卷上的答案无效。 三、用蓝、黑圆珠笔或钢笔(含签字笔)答题,使用铅笔答题无效。 一、单项选择{在下列各题的备选答案中选择一个正确的,并将其序号字母填入答题纸上。每 2 0 1.我国最新的企业会计准则实施于( )。 A. 2007 C. 2008 B. 2006 D. 2009 B. 对象 D. 务状况 B.运输设备 D.预收账款 )在账簿中开设的记账单元。 2. 各项 于 流 资产 A. 账款 c.专利权 3. A. 资金 c.会计科目 9

4.复式记账法是对每一笔经济业务,都以相等的金额在( )中进行登记。 A.一个账户 B.两个账户 C.一个或两个账户 D.两个或两个以上的账户 5.账户中各项金额的关系可以用()表示。 A.期末余额=期初余额十本期增加发生额一本期减少发生额 B.期末余额一本期减少发生额=期初余额十本期增加发生额 C.期末余额=本期增加发生额一本期减少发生额 D.本期增加发生额=本期诚少发生额 6.在下列账户中,期末需直接结转到“本年利润”账户的是( )。 A.生产成本 B.管理费用 C.制造费用 D.应交税费 7.下列项目中属于营业外收入的是( )。 A.销售产品的收入 B.销售材料的收入 C.固定资产出售净收益 D.出租固定资产收入 8.将现金存入银行这笔业务,按规定应编制( )。 A.现金收款凭证 B.现金付款凭证 C.转账凭证 D.银行存款收款凭证 9.下列各项中应建立备查簿登记的是( )。 A.融资租入固定资产 B.经营性租入固定资产 C.资本公积 D.固定资产明细账 10.我国企业会计准则的制定机构是( A.全国人民代表大会 B.国务院 C.财政部 D.企业主管部门 二、多项选择(在下列各题的备选答案中选择二至五个正确的,并将其序号字母填入答题纸上。 多选、少选、错选均不得分。每题2分,共10分) 11.会计计量的属性有( )。 A.历史成本 B.重置成本 C.可变现净值 D.现值 E.公允价值 10

B. 成本 D. 4. 是对每)笔 相等 金额在 )中进行登记。 儿一个账户B.两个账户 c.一个或两个账户 .两个或两个以上的账户 5. 各项金额 )表示。 A. 末余额 期初 本期增加发 期减少 B. 末余 期 减 发生额 发生额 已期末余额2本期增加发生额一本期减少发生额 D. 期增 发生额 减少 生额 6. 在下 户 中 利润 )。 A. 生产 B. 费用 c.制造费用D.应交税费 7. 收入 )。 A. 销 售 入B. c.固定资产出售净收益 .出租固定资产收入 8. 将现 存入 这笔业务 定应 )。 A. 金 收款凭 B. 现金付款凭证 c.转账凭证 a银行存款收款凭证 9. 列各 应建 备查簿登 )。 A.融资租人固定资产B.经营性租入固定资产 c.资本公积 .固定资产明细账 10. 会计 定机 )。 A. 表大会B. c. 企业 二、多项选择{在下列各题的备选答案中选择二至五个正确的,并将其序号字母填入答题纸上。 多选、少选、错选均不得分。每题 2分,共 0分) 1. 会计 )。 A. 历史 c.可变现净值 E. 公允价 10

12.下列项目中,应计入“收入”要素的有( ) A.销售产品的收入 B.销售材料的收入 C.提供劳务的收入 D.取得的违约金收人 E.出售固定资产的收入 13.借贷记账法下的试算平衡公式有( )。 A.借方科目金额=贷方科目金额 B.借方期末余额=借方期初余额十本期借方发生额一本期贷方发生额 C.全部账户借方发生额合计=全部账户贷方发生额合计 D.全部账户借方余额合计=全部账户贷方余额合计 E.总账期末余额=所属明细账期末余额的合计数 14.下列各项中属于会计核算基本前提的有( ). A.会计主体 B.持续经营 C.货币计量 D.会计分期 E。权责发生制 15.利润表中的“营业收入”应根据( )之和来填列。 A.主营业务收入 B.其他业务收人 C.投资收益 D.营业外收人 E.利息收人 三、简答题(第16题7分,第17题8分,共15分) 16.总分类账与明细分类账的联系与区别是什么? 17.财务报表的信息质量要求有哪些? 四、根据下列经济业务编制会计分录。(每题3分,共30分】 18.向银行借入短期借款150000元,存人银行存款户。 19.从银行存款户提取现金1000元, 20.经理张利出差预借差旅费5000元,以现金支付。 11

B.销售材料的收入 D.取得的违约金收入 )之和来填列。 B.其他业务收入 D.营业外收入 12. 要素 A. 销售 c.提供劳务的收入 E. 13. 借贷记账 衡公 A. 金额 方科 金额 B. 末余 借方期初 本期借方发生额 发生 c.全部账户借方发生额合计=全部账户贷方发生额合计 D. 全部 E. 计数 14. 列各项 基本 )。 A. 体B.持续经 c.货币计量D.会计分期 E. 责发生制 15. 利润 A.主营业务收入 c.投资收益 E. 利 息 三、简答题{第 6题 7分,第 7题 8分,共 5分) 16. 类账 17. 财务报 息质量要求 四、根据下列经济业务编制会计分录。(每题 3分,共 0分} 18. 期借款150 000 存入银行存款 19. 行存 取现金1 000 20. 预借差旅 费5 000 金支 11

21.购进原材料一批已入库,价款25000元,以银行存款支付20000元,其余暂欠。 22.以银行存款购入新汽车一辆,价款共180000元。 23.用银行存款偿还应付供货单位材料款32000元。 24.收到客户前欠货款120000元,存入银行。 25.以银行存款200000元归还到期的短期借款。 26.投资者追加投入资本80000元,款项收到存入银行。 27.经理张利出差归来,报销差旅费4800元,交回现金200元。 五、计算分析题(第28题12分,第29题13分,共25分) 28.某企业账户部分数据如下表所示: 金额单位:元 账户名称 期初余额 本期借方发生额本期贷方发生额 期末余额 库存现金 3500 38500 41000 固定资产 2480000 ? 180000 2800000 短期借款 750000 480000 800000 应付账款 380000 400000 ? 150000 盈余公积 180000 14500 20000 2 要求:根据上列账户中的有关数据并结合各账户的性质计算每个账户的未知数据并填入 表中。(本题12分) 29.乙公司20*年12月份有关损益类账户发生额如下表所示。 金额单位:元 账户名称 发生额 账户名称 发生额 主营业务收入 130000 管理费用 19120 主营业务成本 65000 财务费用 800 营业税金及附加 4500 投资收益 3000 销售费用 20000 营业外收入 1100 其他业务收人 2000 营业外支出 500 其他业务成本 1200 所得税费用 6620 资产减值损失 1000 公允价值变动收益 2500 要求:根据以上资料编制多步式利润表。(本题13分) 12

1. 进原 料一 款25 000 银行存款 付20000 其余暂欠 22. 行存款 汽车 共180000 23. 银行存款 还应 供货 材料 000 24. 款120 000 入银 25. 行存款200 000 借款 26. 者追 投入 本80000 款项 入银 27. 张利 差旅 费4800 金200 五、计算分析题{第 8题 2分,第 9题 3分,共 5分} 28. 企业账 分数 下表 金额单位 z元 账户名称 期初余额 本期借方发生额 本期贷方发生额 期末余额 库存现金 3500 38500 41 000 ? 固定资产 2 480 000 ? 180 000 2 800 000 短期借款 ‘F 750 000 480000 800000 应付账款 380000 400 000 ? 150000 盈余公积 180 000 14 500 20000 ? 要求:根据上列账户中的有关数据并结合各账户的性质计算每个账户的未知数据并填入 表中。(本题 2分) 29. 司20 年12 发生 金额单位:7C 账户名称 发生额 账户名称 发生额 主营业务收入 130000 管理费用 19 120 白'一卜- 主营业务成本 65 000 财务费用 800 营业税金及附加 4 500 投资收益 3 000 销售费用 20 000 营业外收入 1 100 其他业务收入 2000 营业外支出 500 其他业务成本 1 ZOO 所得税费用 6 620 资产减值损失 1 000 公允价值变动收益 2 500 要求:根据以上资料编制多步式利润表③(本题 3分) 12

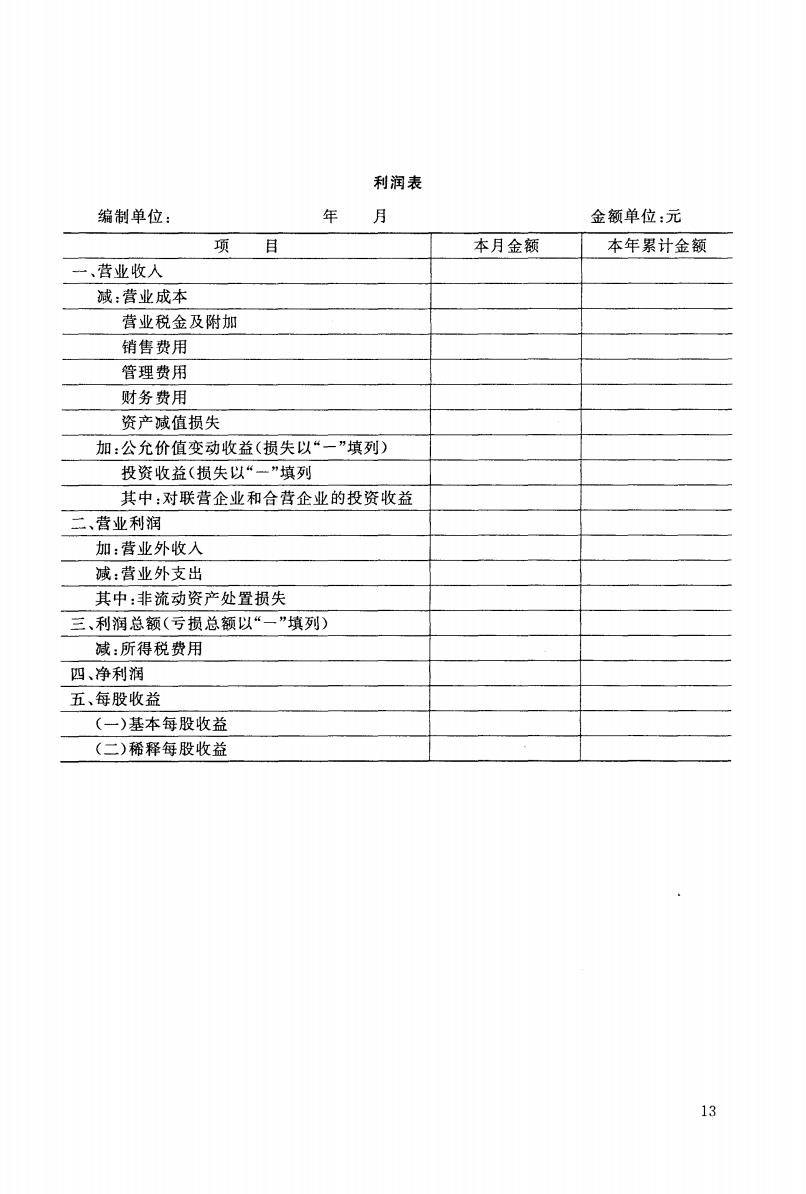

利润表 编制单位: 年月 金额单位:元 项目 本月金额 本年累计金额 一、营业收人 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 加:公允价值变动收益(损失以“一”填列) 投资收益(损失以“一”填列 其中:对联营企业和合营企业的投资收益 二、营业利润 加:营业外收人 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以“一”填列) 减:所得税费用 四、净利润 五、每股收益 (一)基本每股收益 (二)稀释每股收益 13

编制单位: 利润表 年月 金额单位:元 本月金额 本年累计金额 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 z公允价值变动收益(损失以"一"填列) 投资收益(损失以"一"填列 其中:对联营企业和合营企业的投资收益 二、营业利润 z营业外收入 减:营业外支出 其中:非流动资产处置损失 三、利润总额(亏损总额以"一"填列) 减:所得税费用 四、净利润 五、每股收益 (一)基本每股收益 (二)稀释每股收益 13