第一节成本核算的要求 、正确划分应否计入产品成本、期间费用的界限 凡不属于企业日常生产经营方面的支出,均不得计入产 品成本或期间费用,即不得乱计成本;乱计成本会减少 企业利润和国家财政收入 ·凡属于企业日常生产经营方面的支出,均应全部计入产 品或期间费用,不得遗漏;少计成本会虚增利润,使企 业成本得不到应有的补偿,从而影响企业生产经营活动 的顺利进行。 。 无论乱计还是少计成本,都会造成成本不实,从而不利 于企业的成本管理。 2023/7116

2023/7/16 6 第一节 成本核算的要求 1、正确划分应否计入产品成本、期间费用的界限 凡不属于企业日常生产经营方面的支出,均不得计入产 品成本或期间费用,即不得乱计成本;乱计成本会减少 企业利润和国家财政收入 凡属于企业日常生产经营方面的支出,均应全部计入产 品或期间费用,不得遗漏;少计成本会虚增利润,使企 业成本得不到应有的补偿,从而影响企业生产经营活动 的顺利进行。 无论乱计还是少计成本,都会造成成本不实,从而不利 于企业的成本管理

第一节成本核算的要求 2、正确划分产品生产费用与期间费用的界限 。工业企业日常生产经营中所发生的各项耗费,其用 途和计入损益的时间是有所不同的。 ·用于产品生产的费用形成产品成本,并在产品销售 后作为产品销售成本计入企业损益 由于当月投产的产品不一定当月产成,当月产成的 产品也不一定当月销售,因而当月的生产费用往往 不是计入当月损益的产品销售成本 本月发生的销售费用、管理费用和财务费用,作为 期间费用,直接计入当月损益 2023/7116

2023/7/16 7 第一节 成本核算的要求 2、正确划分产品生产费用与期间费用的界限 工业企业日常生产经营中所发生的各项耗费,其用 途和计入损益的时间是有所不同的。 用于产品生产的费用形成产品成本,并在产品销售 后作为产品销售成本计入企业损益 由于当月投产的产品不一定当月产成,当月产成的 产品也不一定当月销售,因而当月的生产费用往往 不是计入当月损益的产品销售成本 本月发生的销售费用、管理费用和财务费用,作为 期间费用,直接计入当月损益

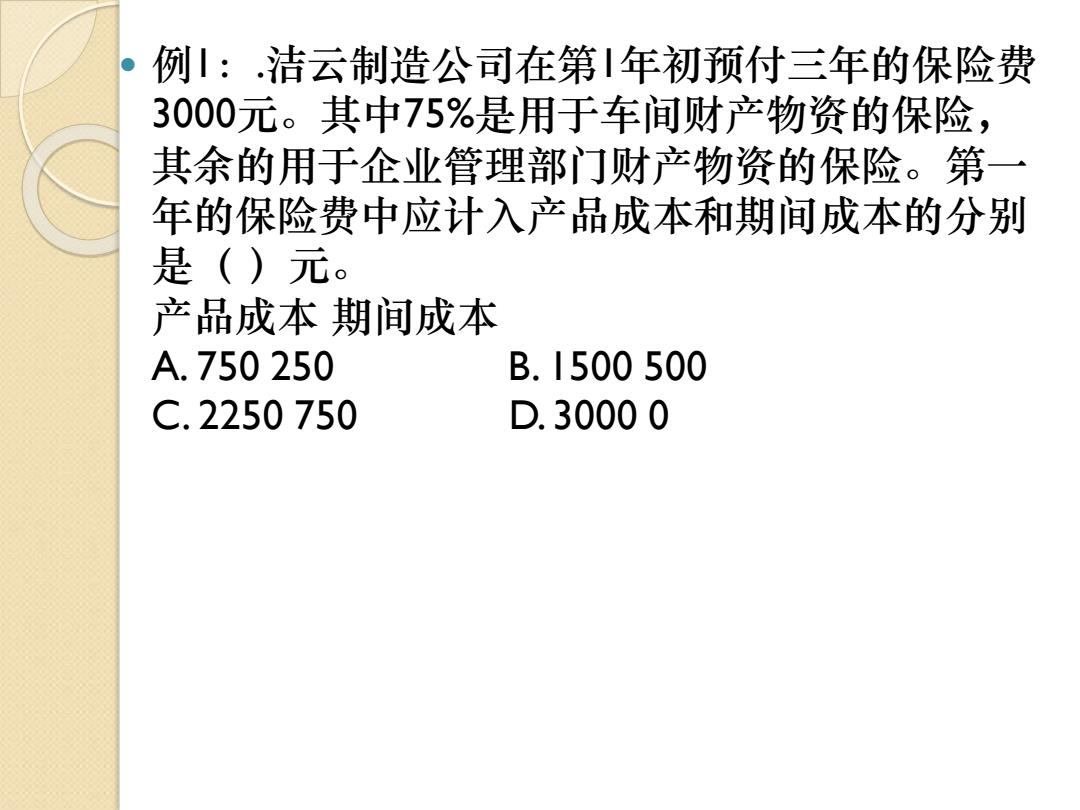

例丨:洁云制造公司在第1年初预付三年的保险费 3000元。其中75%是用于车间财产物资的保险, 其余的用于企业管理部门财产物资的保险。第 年的保险费中应计入产品成本和期间成本的分别 是()元。 产品成本期间成本 A.750250 B.1500500 C.2250750 D.30000

例1:.洁云制造公司在第1年初预付三年的保险费 3000元。其中75%是用于车间财产物资的保险, 其余的用于企业管理部门财产物资的保险。第一 年的保险费中应计入产品成本和期间成本的分别 是( )元。 产品成本 期间成本 A. 750 250 B. 1500 500 C. 2250 750 D. 3000 0

第一节成本核算的要求 3正确划分各月份的费用界限 ·本月发生的费用,都应在本月全部入帐,不能 将其一部分延至下月入帐 ·应当贯彻权责发生制原则,正确地核算待摊费 用和预提费用 ·应当防止利用待摊和预提的办法人为地调节各 月成本,人为地调节各月损益的错误做法 2023/7116

2023/7/16 9 第一节 成本核算的要求 3 正确划分各月份的费用界限 本月发生的费用,都应在本月全部入帐,不能 将其一部分延至下月入帐 应当贯彻权责发生制原则,正确地核算待摊费 用和预提费用 应当防止利用待摊和预提的办法人为地调节各 月成本,人为地调节各月损益的错误做法

第一节成本核算的要求 4正确划分各种产品的费用界限 如果企业生产的产品不止一种,必须将本应计入 月产品成本的生产费用在各种产品之间正确地进 行划分 。凡属于某种产品单独发生,能够直接计入该种产 品的费用,均应直接计入该种产品成本 ·凡属于几种产品共同发生,不能直接计入某种产 品的费用,则应采用适当的分配方法,分配计入 这几种产品的成本 应该防止在盈利产品与亏损产品之间,可比产品 与不可比产品之间任意转移生产费用,借以掩盖 成本超支或以盈补亏的错误做法 2023/7116

2023/7/16 10 第一节 成本核算的要求 4 正确划分各种产品的费用界限 如果企业生产的产品不止一种,必须将本应计入 月产品成本的生产费用在各种产品之间正确地进 行划分 凡属于某种产品单独发生,能够直接计入该种产 品的费用,均应直接计入该种产品成本 凡属于几种产品共同发生,不能直接计入某种产 品的费用,则应采用适当的分配方法,分配计入 这几种产品的成本 应该防止在盈利产品与亏损产品之间,可比产品 与不可比产品之间任意转移生产费用,借以掩盖 成本超支或以盈补亏的错误做法